炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:证券之星

现制茶饮头部企业正步入分化发展的关键阶段。一方面,沪上阿姨、古茗等新茶饮品牌持续推进规模扩张与市场下沉;另一方面,曾被誉为“新茶饮第一股”的奈雪的茶(2150.HK)在2025年首次出现门店收缩。据奈雪的茶近日披露的2025年业绩公告,公司全年门店净减少152家,受此影响,实现营收43.31亿元,同比下滑12%。

现制茶饮行业的发展重心,已从单纯的规模扩张转向“精耕细作”,探索第二增长曲线逐渐成为业内共识。证券之星注意到,奈雪的茶在长期坚持直营模式后,于2023年首度开放加盟,但整体推进较为缓慢,对业绩的贡献也相对有限。此外,曾被寄予厚望的瓶装饮料业务一度处于亏损状态,收入表现同样未达预期。

01. 门店收缩,盈利仍亏损

门店调整是导致奈雪的茶在2025年营收承压的重要原因之一。

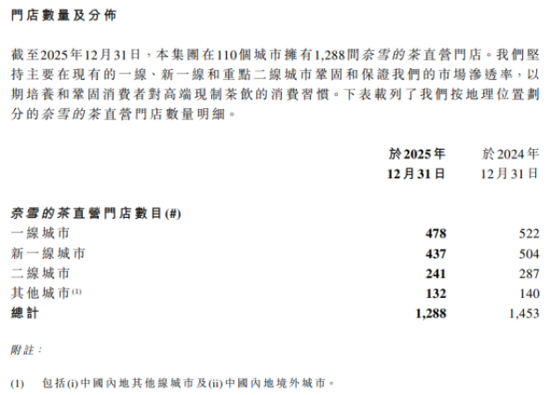

截至2025年末,奈雪的茶门店总数降至1646家,较上年净减少152家。其中,作为门店主力的直营店数量收缩至1288家,全年净减少165家;加盟店虽略有增长,但未能抵消直营店的缩减幅度。这也是公司自2021年披露年报以来,首次出现年度门店总数净减少。奈雪的茶解释称,主要是对大部分表现不及预期门店采取的优化手段,并计划于2026年完成剩余门店的优化。这也意味着,公司门店数量在2026年仍将短期承压。

与之形成对比的,是古茗、沪上阿姨等头部企业在2025年继续高歌猛进。2025年,古茗实现营收129.14亿元,同比增长46.9%,门店总数达到13554家,净增3640家;沪上阿姨同样首次突破万店门槛,门店总数达11449家,营收同比增长36.0%至44.66亿元。

头部企业门店扩张的“两极分化”,背后折射出的是运营模式与市场定位的根本分野。

证券之星注意到,奈雪的茶长期奉行直营为主的“重资产”模式,截至2025年末,公司直营门店占比超过78%。直营模式虽有利于品控与品牌体验的统一,但每家门店均需承担高昂的租金、装修、设备及人力成本。而当单店盈利模型承压时,这些固定成本便成为拖累业绩的沉重负担,限制了公司的扩张弹性。反观运营加盟模式的古茗、沪上阿姨等新茶饮品牌,该模式将开店成本与运营风险有效转移至加盟商端,公司自身则聚焦于品牌输出与供应链服务。

此外,奈雪的茶早年以“茶饮+软欧包”的高端定位切入市场,客单价曾高达40元以上,门店布局亦重点聚焦一线及新一线城市。然而,随着行业竞争加剧与消费环境变化,奈雪的茶被迫加入价格战,直营店客单价从2021年的41.6元降至2025年的24.4元。虽然降价策略换来单店日均订单量15.7%的增长,却也稀释了多年经营的高端形象。

从门店优化结构看,2025年关闭的直营店中,一线及新一线城市合计达111家,占比67.27%,这些曾是品牌核心腹地的区域,恰恰是成本压力最大、消费分流最剧烈的市场。

整体来看,2025年,奈雪的茶虽通过门店优化将经调整净亏损从9.19亿元大幅收窄至2.4亿元,减亏幅度达73.8%,但盈利压力仍大。

02. 副业难增长,加盟难起量

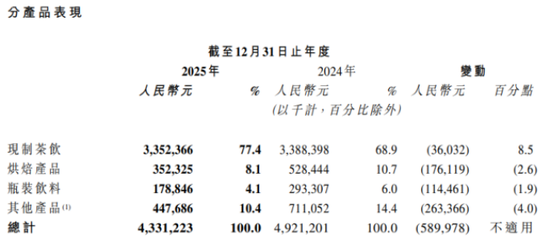

从产品表现看,2025年奈雪的茶的现制茶饮品类实现收入33.52亿元,收入与上年同期基本持平,然而公司第二大板块——烘焙产品的收入却较上年同期下滑33.33%至3.52亿元。

烘焙产品自奈雪的茶创立之初便占据重要位置,但自2022年以来表现持续不及预期,收入连年负增长,从2021年的9.4亿元降至2025年的3.52亿元。证券之星梳理发现,该品类业绩下滑受多重因素影响:门店网络优化调整,大量配置烘焙区的大店被关闭;现制烘焙模式导致人力与租金成本高企,毛利率远低于茶饮;加之平价烘焙品牌分流客群,外部竞争加剧。

值得一提的是,2024年,奈雪的茶创始人彭心曾表示,2025年烘焙将与茶饮处于同等重要位置。尽管公司全年推出了54款烘焙产品,但仍难阻烘焙产品收入下滑颓势。

公司另一被寄予厚望的瓶装饮料在2025年同样承压,该品类实现收入1.79亿元,同比下滑约38.91%。这一板块曾被视为奈雪的茶拓展零售渠道的重要尝试,但在诸多饮料巨头主导的货架市场中,其产品难以有效突围。公司管理层在2025年中期业绩会上坦言,瓶装饮料业务“一直挺拉后腿的,每年亏损严重”,并宣布重启瓶装战略,转向与山姆等大型平台共创模式,开发短保质期、健康属性的差异化产品。从最新进展看,该业务在2025年8月已实现盈亏平衡,但全年维度看仍未摆脱经营压力。

在副业增长乏力的背景下,奈雪的茶也将目光转向了加盟模式。2023年7月,公司正式开放加盟,试图通过轻资产扩张打开增量空间。然而两年过去,加盟业务推进缓慢。

截至2025年末,奈雪的茶加盟店数量为358家,占门店总数的比重不足22%,全年仅净增13家,扩张速度明显慢于同行。从收入结构看,公司仍以直营店为主,加盟业务短期内尚难成为业绩支柱。与古茗、沪上阿姨、蜜雪冰城等加盟主导的品牌相比,奈雪的茶较高的初期投资门槛、严格的选址标准以及对供应链管控的高要求,在一定程度上制约了加盟商的扩张意愿。公司在业绩公告中称,随着加盟业务的持续拓展,将在合适的时机为市场提供更多关于加盟业务的财务表现。

截至2025年末,奈雪的茶手握现金及存款合计26.58亿元。对于一家市值缩水的上市公司而言,这笔资金是维持市场信心的底线支撑。然而,资本市场关注的不仅是账上现金,更是现金的使用效率与回报预期。关店减亏的故事已在2025年兑现,但增长的故事尚未讲清。当加盟扩张难以起量、瓶装业务尚在盈亏线挣扎、烘焙品类收入持续萎缩,奈雪的茶需要向投资者证明:调整之后,增长从何而来?(本文首发证券之星,作者|吴凡)

- End -

责任编辑:杨红卜