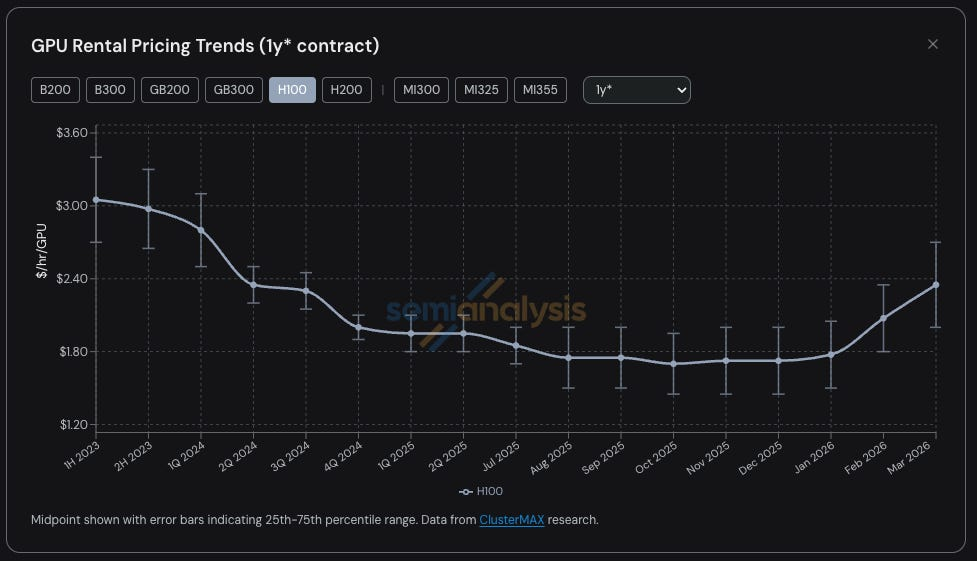

随着全球人工智能(AI)产业需求爆发式增长,GPU算力短缺局面进一步加剧,核心算力芯片租赁价格出现大幅跳涨。据行业研究机构SemiAnalysis最新发布的数据显示,英伟达(NVDA.US)H100 GPU一年期租赁价格出现大幅飙升,截至2026年3月,一年期合约租金已从2025年10月的每GPU每小时1.70美元上涨至2.35美元,涨幅接近40%,全行业GPU算力资源已基本全线售罄。

H100租赁价格半年涨近40% 现货市场全面告急

SemiAnalysis发布的指数数据显示,本轮H100租赁价格的上涨始于2025年四季度,进入2026年后涨势显著加速。2026年1月底,H100一年期合约价格率先突破2美元/小时/卡关口;2月单月环比涨幅达到15%-20%;截至3月末,价格已攀升至2.35美元/小时/卡,较半年前低点上涨近40%,且3月单月环比涨幅预计仍将维持15%-20%的高位。

现货市场的供需紧张程度更为极端。报告指出,当前全类型GPU的按需租赁产能已全面售罄,即便近期价格持续上涨,已锁定按需实例的用户也不愿将产能释放回市场。SemiAnalysis评论道,2026年初,市场上采购GPU算力的难度,堪比旺季抢购末航班机票,不仅价格高企,且可供给的现货资源几乎完全枯竭。

SemiAnalysis还提到,在极端供需失衡下,市场出现了诸多非常规现象。部分用户为获取AWS的p6-b200竞价实例,愿意支付高达14美元/小时/卡的价格;头部新云厂商已停止单节点算力销售;大量2-3年前签署的H100租赁合约,正以原价完成续约,部分合约甚至直接续约4年至2028年,锁定长期产能。更有算力租户将自身租赁的集群拆分转租,类似顶级赛事期间的公寓溢价转租。

全系列芯片供应紧张 产业链价格普涨

此次价格上涨并未局限于上一代芯片,英伟达全新发布的Blackwell系列GPU同样陷入供应短缺。受强劲需求拉动,新芯片交付周期已拉长至2026年6-7月,甚至2026年8-9月上线的全部产能也已被提前预订一空。

值得注意的是,此前市场普遍预期,能效更高的新一代芯片上市后,将带动H100等老款芯片价格下行,而现实情况却截然相反,老款GPU需求始终保持高位甚至持续走强。同属Hopper架构的H200芯片同样供给枯竭,即便是采购8节点(64卡)的H100或H200集群,也已变得十分困难,SemiAnalysis调研的半数供应商均表示相关产能已完全售罄,绝大多数厂商明确暂无Hopper架构GPU的合约到期释放产能。

上游产业链的价格暴涨,进一步加剧了算力供给的紧张。报告指出,2026年1月成为存储价格的重要拐点,此前连续数个季度大幅上涨的DRAM与NAND闪存价格,进入2026年一季度后出现抛物线式跳涨。根据SemiAnalysis的存储模型测算,2026年一季度,LPDDR5与DDR5合约价格同比涨幅预计将分别达到约4倍与5倍。

存储等核心组件价格的暴涨,推高了AI服务器的整体成本。为对冲毛利率风险,服务器OEM厂商大幅上调AI服务器报价,且涨幅远超组件成本的上涨幅度。这直接压缩了算力集群项目的预期收益,迫使大量运营商放缓甚至放弃了新集群的部署计划,原本应进入市场的新增供给被搁置,进一步收紧了租赁市场的供给格局。

需求端的全面爆发是本轮算力紧缺的核心推手。一方面,字节跳动、谷歌(GOOGL.US)等企业的媒体生成类AI工具快速普及,Anthropic旗下Claude 4.6 Opus、Claude Code等模型需求激增,其年化营收ARR单季度内从90亿美元飙升至250亿美元以上,叠加GLM、Kimi K2.5等开源模型使用量的爆发式增长,以及OpenAI、Anthropic等AI企业大额融资落地后的算力采购,带动GPU需求持续冲高。另一方面,多智能体工作流的规模化应用带来token消耗的指数级增长,而AI工具超高的投资回报率,使得算力需求具备极强的刚性,进一步加剧了供需缺口。

市场格局深度重构 短期价格仍存上行空间

对于未来市场走势,报告指出,当前二级市场与产业基本面出现了明显背离。尽管GPU市场供给持续收紧、价格大幅上涨,直接利好新云厂商的毛利率扩张与资产使用寿命延长,但二级市场对CoreWeave(CRWV.US)、Nebius(NBIS.US)、IREN(IREN.US)等头部新云厂商的情绪持续悲观,相关公司股价已处于6-12个月交易区间的低位。市场仍锚定“GPU终将供过于求、走向商品化”的叙事,与产业端持续短缺、厂商议价权持续提升的现实形成了鲜明反差。

SemiAnalysis指出,未来GPU租赁价格的走势,需重点跟踪三大核心节点:一是2026年GB300集群的规模化落地进度,观察新增算力供给能否缓解当前的短缺局面,或是token需求的增长持续跑赢新增供给;二是半导体产业链的短缺是否会进一步恶化,重点关注台积电(TSM.US)N3先进制程、HBM、DRAM/NAND存储等核心环节的产能约束;三是AI实验室的ARR增长节奏,以及AI工具普及带来的token消耗增长速度。

综合来看,SemiAnalysis在报告中给出明确给出判断:当前多重因素支撑下,GPU租赁价格大概率将继续上行,且这一趋势已形成自我强化的循环——新云厂商在供给收紧、价格上涨的预期下,会提前锁定更多硬件产能,进一步加剧供给紧张,推动价格继续走高。而本轮价格上涨,将直接提升新云厂商的已部署资本回报率,同时延长现有GPU的经济使用寿命,其中,短期限合约占比高(可快速重新定价)、H100装机规模大、近期有新增产能落地的厂商,将成为最直接的受益者。