出品/壹览商业 蒙嘉怡

硬折扣的诸神正在包邮区厮杀。

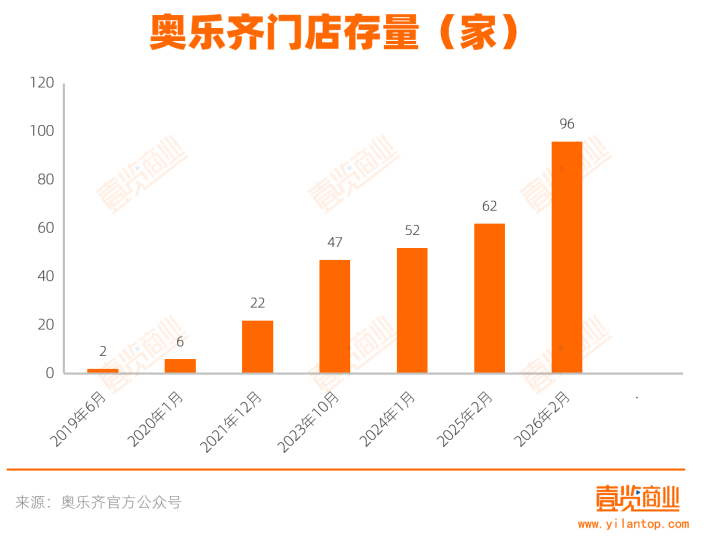

3月21日,奥乐齐在江苏省镇江市连开两店,同日还在上海市再落一子,全国门店数正式突破100家。

与门店破百家同时传来的,是其或将在浙江开店的消息。多家媒体报道,奥乐齐将于今年正式进军浙江市场,杭州首店预计落子之江板块,预计今年下半年开出。截至发稿,官方尚未对入浙计划给出明确确认。

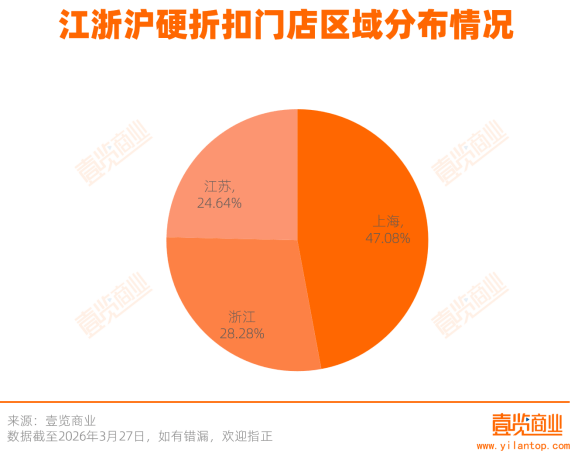

事实上,江浙沪已成为硬折扣品牌的必争之地。据壹览商业不完全统计,截至3月27日,超盒算NB、奥乐齐、美团快乐猴、京东折扣超市在该区域共布局548家门店,占各自品牌全国门店的50%以上。其中,上海以258家门店占据主导,浙江、江苏分别拥有155家和135家门店。

市面上主流硬折扣玩家已全部在包邮区完成布局,但深入拆解各品牌的区域选择、城市线级与选址偏好,其策略路径已清晰分化。

上海是必争之地,苏浙各有侧重

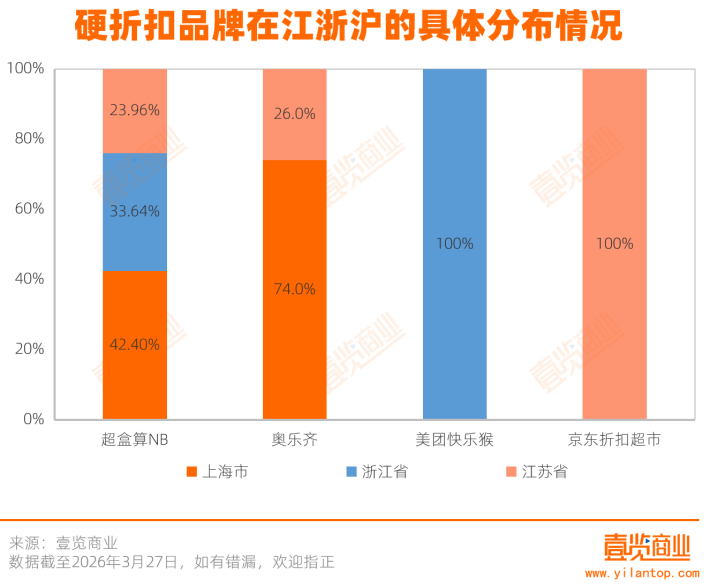

从区域分布看,上海是硬折扣品牌的首选地。壹览商业数据显示,548家门店中,上海独占258家,占比接近一半。其中,超盒算NB在上海布局184家门店,占其江浙沪总店数的42.40%;奥乐齐在上海拥有74家门店,占比达74%。

但值得注意的是,美团快乐猴与京东折扣超市均未进入上海,对于尚处模式验证阶段的品牌而言,避开竞争高地,在成本相对更低的市场打磨模型,可能是更现实的选择。

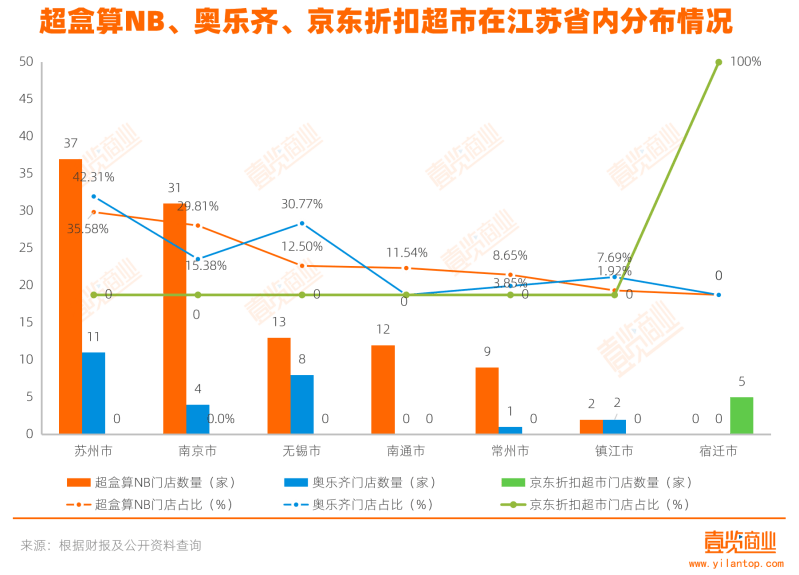

江苏市场则呈现出“苏南密集、苏北空白”的特征。超盒算NB在江苏共有104家门店,覆盖南京、南通、常州、无锡、苏州、镇江六市;奥乐齐进入南京、苏州、无锡、常州、镇江五城,共计26家门店。超盒算NB和奥乐齐均未布局苏北市场,而京东折扣超市则选择在苏北的宿迁市密集落子5家门店,形成差异化补充。

值得关注的是,超盒算NB在江苏的县级市渗透更为深入,常熟、张家港、昆山、太仓、江阴、宜兴、溧阳等县级市均有布局,占其江苏门店的20%以上,显示出对县域消费潜力的前置性押注。而奥乐齐在江苏的选址策略明显偏向购物中心,如南京景枫中心、苏州绿宝广场、昆山金鹰等,这反映出奥乐齐在异地扩张中更依赖成熟商业体的客流保障。

相较而言,浙江的竞争格局更为特殊。超盒算NB已在浙江布局146家门店,其中,杭州门店占比达48.63%。与此同时,超盒算NB在浙江的县级市渗透率在三大区域中最高,达到30.8%。以嘉兴为例,19家门店中有63.16%位于县级区域,平湖、海宁、桐乡、嘉善、海盐等均有覆盖。

与之形成反差的是,奥乐齐在浙江尚未开设门店,这可能与其外资背景及谨慎的市场扩张策略有关,也可能受到超盒算NB的竞争压力。美团快乐猴的9家门店则全部位于浙江且主要集中在杭州,显示出互联网企业对浙江市场的偏好。

京东折扣超市最下沉,奥乐齐最谨慎

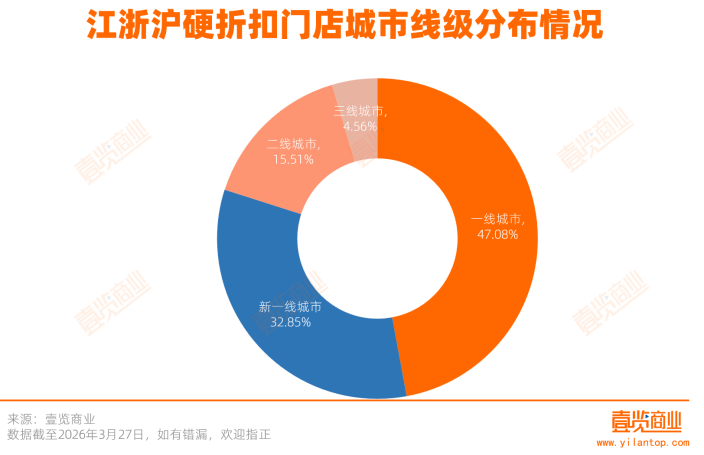

从城市线级分布看,整体仍以高线城市为重心。一线城市占比47.08%,新一线城市占比32.85%,两者合计接近八成。二线、三线城市合计占比约20%。

但在整体“向上”的格局下,各品牌的下沉意愿与能力已出现明显差异。

奥乐齐的选址策略最为保守。89%的门店位于一线及新一线城市,11%位于二线、三线城市,且未在县级市开设门店。这一策略与其外资品牌的定位相符,优先确保品牌形象和单店盈利,避免过早进入消费能力不确定的下沉市场。

超盒算NB在一线及新一线城市的比例略低于奥乐齐,占比为78.57%,二线、三线城市门店占比为21.43%,值得一提的是,超盒算NB在县级区域布局了68家门店,占比达15.56%。这表明超盒算NB具备更强的渠道下沉能力和适应性,正有意识地进行市场纵深拓展。

美团快乐猴与京东折扣超市均处于模式验证阶段。

美团快乐猴门店全部位于浙江,主要集中在杭州,近90%的门店位于新一线城市。这反映其依托核心城市杭州的消费基础快速建立品牌认知。

京东折扣超市则是另一种路径,所有门店均位于三线城市,其中60%位于县级市。这与京东折扣超市的门店形态密切相关,其走的是“大店+多品类”路线,商品数超过5000种,主打家庭一站式采购。这一模型对租金成本更为敏感,县级市及三线城市的低租金环境,使其在模式验证阶段能够以更低的试错成本跑通模型。同时,其选址避开超盒算NB与奥乐齐密集竞争的苏南地区,也是一种策略性的差异切入。

二者布局更多是当前试点的方向性选择,其后续扩张策略仍有待观察。

从选址类型来看,超盒算NB与奥乐齐更偏爱街边社区店,而美团快乐猴与京东折扣超市则更青睐购物中心店。

超盒算NB在江浙沪的街边店占比达88.0%,购物中心店仅占11.9%。但这一比例在不同城市线级间存在差异:一线城市街边店占比96.74%,新一线城市84.71%,二线城市76.00%,三线城市77.77%。随着城市线级下降,购物中心店占比反而上升,这反映出在下沉市场,优质的街边店资源相对稀缺,购物中心成为更稳妥的选择。奥乐齐的街边店占比为52%,购物中心店占比48%,选址相对均衡。

美团快乐猴与京东折扣超市的购物中心门店占比分别为55.56%与60.00%。快乐猴作为新进入者,需要借助商业体的客流基础建立认知;京东折扣超市的大店模型则需要足够的展示空间与停车配套,社区物业难以满足。

为什么是江浙沪?

江浙沪的竞争热度还在不断上升。2026年前3个月,超盒算NB就在江浙沪开设了超90家门店、奥乐齐开设了15家门店、美团快乐猴与京东折扣超市亦有2家以上新店开出。壹览商业还了解到,超盒算NB计划布局苏北市场、深耕江苏;美团快乐猴在杭州至少有2家门店待开;还有消息称奥乐齐即将在杭州开出浙江首店,预计年内开业。

硬折扣品牌纷纷重仓包邮区,背后是多重因素的叠加。

首先,消费端的高人口密度与城市化水平提供了客源基础。2025年,上海GDP达到5.67万亿元,江苏为14.24万亿元,浙江为9.46万亿元,且均有5%以上的增速。高收入水平和稳定的增长态势,为硬折扣业态提供了理想的客群基础。同时,江浙沪地区消费者对新业态的高接受度,使得硬折扣超市能够快速完成市场教育。

其次,江浙沪区域完善的产业集群和物流基础设施,为硬折扣品牌的规模化扩张提供了支撑。长三角地区集聚了全国最密集的快消品、食品加工及物流仓储资源,硬折扣模式依赖的短链路、高周转在此得以高效实现。

再者,传统商超退出留下的市场空白成为关键。据壹览商业不完全统计,2024年全国至少有782家超市关门;进入2025年,仅上半年便有至少720家超市关门。这些门店的关闭,释放了曾经稀缺的核心商圈优质点位,为具备新商业模式、新消费体验的零售品牌创造了入场机遇。

最后,购物中心也在寻找新的流量来源。传统主力店收缩,购物中心需要新的业态填补空置、吸引客流。硬折扣超市凭借高频刚需属性、稳定的聚客能力,成为商业地产争相引入的对象。这种供需双方的契合,加速了品牌方的选址落地。

狂飙的2026

回顾各品牌的发展轨迹,扩张提速的趋势尤为明显。

奥乐齐从2019年开出全国首店到突破百家门店,用时近七年。前三年仅开出9家,但2025年后明显提速——2023年10月达47家,2024年1月增至52家,2025年2月达62家,到2026年2月已跃升至96家。过去一年新增34家,增速远超以往。

超盒算NB的扩张更为激进,2025年新开超200家门店,2026年前三个月新开超90家门店。美团快乐猴在7个月内将门店拓展至6座城市,覆盖华东、华北区域。京东折扣超市也完成了从0到10的起步。

进入2026年,扩张还将进一步加速。超盒算NB提出要以2倍速开店,并已经走出包邮区,向华南拓展;奥乐齐在突破百店后也加速布局,计划2026年在中国新增超50家门店;美团快乐猴则计划南下,将区域验证的经验复制到更多城市。

硬折扣的战场正在扩大,但江浙沪依然是所有玩家都无法绕开的主阵地。这里不仅检验着各品牌的模式成熟度和运营能力,也决定着它们在下一阶段全国化竞争中的起跑位置。