来源:WEMONEY研究室

2025年,六大国有银行实现营收、归母净利润全员双增,农业银行以3.18%的净利润增速连续领跑。

2025年,六大国有银行迎来了较为亮眼的成绩单。

2025年六大行全员实现营收、归母净利润“双增长”——六大行营业收入合计达3.6万亿元,同比增长2.34%;归母净利润合计1.42万亿元,同比增长1.65%,相当于日赚39.03亿元。

在净息差整体承压的背景下,非利息收入成为支撑营收增长的核心引擎——中国银行以33.06%的非息收入占比位居国有行第一,多家银行的投资收益、代理业务收入实现两位数增长。

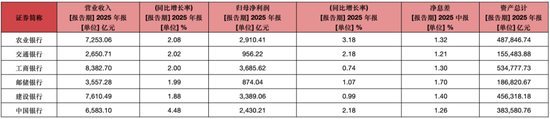

资产规模方面,六大行资产合计突破220万亿元大关,达220.48万亿元,同比增长10.42%,增速显著跑赢行业平均水平。工商银行以53.48万亿元成为全球首家资产规模突破50万亿元的银行;农业银行、建设银行资产规模分别达48.78万亿元、45.63万亿元,均站上40万亿元新台阶。

与此同时,房地产贷款总额较上年减少7300亿元,个人贷款不良率有所抬头,但整体资产质量保持稳健。在金融科技领域,六大行全年投入超1300亿元,AI大模型已从“辅助工具”升级为驱动业务前台的“生产力引擎”,在信贷审批、风险管控、智能客服等场景实现规模化落地。

营收、净利全员双增

农行归母净利增速第一

2025年,六大国有行营收增速全部为正,这在近年来(2022年以来)尚属首次。

具体来看,工商银行以8382.70亿元的营收规模继续稳居首位,同比增长2.00%;建设银行、农业银行分别实现营收7610.49亿元、7253.06亿元,同比增长1.88%、2.08%;中国银行实现营收6583.10亿元,以4.48%的营收增速领跑国有行;交通银行、邮储银行分别实现营收2650.71亿元、3557.28亿元,同比增长2.02%、1.99%。

2025年,六大国有行净息差仍然承压。2025年,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行的净息差分别为1.28%、1.28%、1.26%、1.34%、1.20%和1.66%,分别较上年下降14个基点、14个基点、14个基点、17个基点、7个基点和21个基点。

在归母净利润方面,工商银行以3685.62亿元继续居首,同比增长0.74%;建设银行实现3389.06亿元,同比增长0.99%;农业银行实现2910.41亿元,同比增长3.18%,增速连续多年领跑国有行;中国银行、交通银行分别实现2430.21亿元、956.22亿元,同比增长2.18%、2.18%。邮储银行实现874.04亿元,同比增长1.07%。

在业绩稳健增长的基础上,2025年六大行延续了高比例分红传统,全年现金分红总额合计达到4274.23亿元,较2024年增加68亿元,二度站上4200亿元的台阶。截至4月7日收盘,六大国有行的动态股息率基本在3.5%—4.6%之间。

从资产规模看,2025年六大行合计资产达220.48万亿元,同比增长10.42%,增速显著高于银行业平均水平。工商银行成为全球首家资产突破50万亿元的银行,年末总资产达53.48万亿元,同比增长9.5%;农业银行、建设银行资产规模分别达48.78万亿元、45.63万亿元,增速分别达12.83%、12.47%,两家银行实现了两位数的资产扩张。

非息收入成营收增长“胜负手”

中行33.06%营收占比排名第一

2025年,六大行最引人瞩目的结构性变化,莫过于非息收入的大幅跃升。

在净息差集体收窄的背景下,六大行利息净收入合计2.67万亿元,在营收中的比重从上一年的77%降至约74%,下降了近3个百分点。除交通银行利息净收入同比微增1.91%外,其余五家均有不同程度下滑。

而非利息净收入增速却全部实现正增长,成为支撑营收增长的核心引擎。中国银行实现非利息收入2176.05亿元,同比增长20.12%,占营收的比重达33.06%。

据年报显示,在中国银行非利息收入中,手续费及佣金净收入为822.37亿元,同比增长7.37%(主要是代理业务手续费增长26.67%),增速保持稳健。其他非利息收入1353.68亿元,同比增长达29.46%。拆分来看,投资净收益532.95亿元,同比增长28.57%;汇兑收益225.17亿元,同比增长78.34%;其他业务收入(贵金属销售收入)629.55亿元,同比增长20.95%。

农业银行的非利息收入为1557.12亿元,占营收的比重为21.47%。其中,手续费及佣金收入为880.85亿元,同比增长16.6%;其他非利息收入676.27亿元,同比增长24.55%。

在手续费及佣金收入中,代理业务收入304.64亿元,同比高增87.8%,主要是农行深入推进财富管理业务转型,理财和代销基金收入增加所致。在其他非利息收入中,投资收益429.73亿元,同比增长38%;公允价值变动收益98.37亿元,同比增长23.09%。其他业务收入99.78亿元,同比增长25.62%(主要是保险业务和租赁业务等)。

邮储银行的非利息收入为741.08亿元,占营收的比重为20.83%。其中,手续费及佣金净收入293.65亿元,同比增长16.15%;其他非利息净收入447.43亿元,同比增长19.73%。

在手续费及佣金收入中,理财业务手续费收入53.73亿元,同比增长35.99%;投资银行业务手续费收入45.96亿元,同比增加12.78亿元,增长38.52%。其他非利息净收入中,投资收益443.87亿元,同比增长39.96%,占营收的12.48%。公允价值变动收益和其他业务收入均下滑,分别下滑89.32%、56.27%。

此外,建设银行的非利息收入为1882.75亿元,同比增长17.47%,占营收比重升至24.74%;工商银行的非利息收入为2031.44亿元,同比增长10.17%,占营收的比重升至24.33%;交通银行的非利息收入为919.96亿元,同比增长2.22%,占营收的比重为34.71%。

值得一提的是,建设银行的投资收益491.44亿元,同比大增129.18%;工商银行的投资收益为632.86亿元,同比增长54.6%。

整体来看,在净息差持续收窄的2025年,六大行非利息收入全面提速,成为支撑营收增长的核心引擎。投资收益、资产管理收入、代理业务收入及贵金属等多元板块表现亮眼,推动非息收入占比显著提升。

六大行不良率“五降一升”

整体房地产贷款减少7300亿元

2025年,六大行资产质量整体保持稳健,但内部出现新的分化信号。

从不良贷款率看,五家银行实现了下降。工商银行、建设银行不良率均是1.31%,均同比下降0.03个百分点;农业银行不良率1.27%,同比下降0.03个百分点;中国银行不良率1.23%,同比下降0.02个百分点;交通银行不良率1.28%,同比下降0.03个百分点。

唯一例外的是邮储银行。该行不良率由2024年的0.90%上升至0.95%,虽然不良率有所上升,但仍是六大行中唯一一家不良率低于1%的银行。

从不良贷款结构来看,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行的个人贷款不良率分别为1.58%、1.34%、1.10%、1.19%、1.58%和1.42%,公司贷款不良率分别为1.36%、1.37%、1.22%、1.53%、1.19%和0.54%。

从个人贷款不良情况来看,主要是信用卡、个人消费贷款及个人经营贷款不良率较高,如工行的信用卡透支的不良率达到了4.61%,个人消费贷款的不良率也达到了2.58%,个人经营贷款不良率达到了1.82%。

在拨备覆盖率方面,六大行呈现“五降一升”——仅交通银行拨备覆盖率实现增长,其他五家均有不同程度的下降。农业银行、建设银行、邮储银行、工商银行和中国银行分别为292.55%、233.15%、227.94%、213.6%和200.37%,分别较上年下降7.06个百分点、0.45个百分点、58.21个百分点、1.31个百分点和0.23个百分点。交通银行的拨备覆盖率为208.38%,较上年增加6.44个百分点。

由此来看,农行的拨备覆盖率最高,达到292.55%,中行的拨备覆盖率最低,为200.37%,而邮储银行的拨备覆盖率降幅最大,达到58.21个百分点。

从六大国有银行的房地产贷款(包括公司贷款和个人贷款)来看,工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行分别为69635.08亿元、57366.51亿元、60910.02亿元、70468.23亿元、19577.26亿元和27211.59亿元,合计30.52万亿元。

整体较上年减少7300亿元。其中,工、农、中、建、交五大行的房地产贷款均同比减少,邮储银行有所增加。2025年末,邮储银行的房地产贷款较上年增加304.23亿元。

截至2025年末,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行的房地产贷款占比分别为22.83%、21.18%、26.02%、25.42%、21.46%和28.20%,其中,个人住房贷款占比分别为19.26%、17.78%、26.02%、21.84%、15.81%和24.60%。

对公贷款撑起增长大旗

“五篇大文章”各显神通

2025年,对公贷款成为六大行信贷扩张的绝对主力。在零售贷款普遍承压的背景下,六大行公司贷款总额合计约74.6万亿元,同比增长超10%,贡献了全年新增贷款的绝大部分。

各家银行在“五篇大文章”——科技金融、绿色金融、普惠金融、养老金融、数字金融的落地上,呈现出鲜明的差异化侧重。

工商银行以18.8万亿元的对公贷款余额继续领跑,建设银行约18.56万亿元(含票据,境内公司类贷款增速8.70%),农业银行17.44万亿元(增速9.22%)。在增速方面,邮储银行以17.09%的增速位居六大行首位,公司贷款总量突破4.27万亿元;中国银行对公贷款同比增长12.66%,位列第二;交通银行对公贷款(含票据)增速8.4%。

对公业务已成为2025年银行稳规模、稳利息收入的“压舱石”。

科技金融是2025年竞争最激烈的赛道。工商银行科技贷款余额突破6万亿元,同比增长19.9%,专精特新“小巨人”有贷户覆盖率超50%;建设银行科技贷款余额5.25万亿元,同比增长18.91%;农业银行科技贷款4.7万亿元,增速20.1%。

中国银行科技贷款余额4.82万亿元,占对公贷款比重超过三分之一,居主要同业首位,增速18.78%;交通银行科技型中小企业贷款增速高达36.29%,“专精特新”中小企业贷款增速21.02%。邮储银行年报未单独披露科技贷款余额,但其对公贷款整体高增,科技金融作为“五篇大文章”之一亦在积极推进中。

绿色贷款方面,工商银行绿色贷款余额超6.7万亿元,规模稳居同业第一,同比增长19.4%;建设银行绿色贷款同比增长20.54%,余额约6万亿元;中国银行绿色贷款余额4.96万亿元,增速也保持两位数。农业银行、邮储银行和交通银行同样实现两位数增长。六大行绿色贷款合计超过23万亿元,投向集中于清洁能源、节能环保、基础设施绿色升级等领域。

农业银行普惠贷款余额4.35万亿元,新增7499亿元,余额、增量及普惠小微有贷客户数均居可比同业首位;工商银行普惠贷款余额3.6万亿元,同比增长22.8%;建设银行普惠贷款余额3.83万亿元,同比增长12.37%,民营经济贷款余额6.72万亿元;中国银行普惠型小微企业贷款增长超21%;交通银行普惠小微贷款增幅20.76%。

养老金融方面,建设银行表现突出,养老产业贷款同比增速达53.06%;中国银行养老产业贷款实现两位数增长;工商银行、农业银行则更多聚焦于养老金托管、个人养老金账户开立及适老网点改造。交通银行金融科技投入占营收比达5.78%,为六大行最高。

AI大模型

从“锦上添花”到“驱动增长”

如果说2024年是AI大模型在银行落地的“元年”,那么2025年就是“大规模应用”的关键之年。

2025年,六大行金融科技投入合计超过1300亿元,较2024年的1254.59亿元进一步增长。工商银行以285.88亿元的投入领跑,连续五年超200亿元;建设银行投入267.22亿元;农业银行投入256.47亿元;中国银行投入250.01亿元;交通银行投入123.42亿元,同比增长6.81%,占营业收入5.78%,占比为六大行最高;邮储银行投入117.91亿元。

科技人才队伍建设同步推进。截至2025年末,交通银行金融科技人员占比达9.99%,居六大行之首;工商银行金融科技人员占比达9.8%;建设银行数字金融类人员30085人,占比7.95%;中国银行科技与数字化运行管理人员19987人,占比6.37%。

投入的背后是应用层面质的飞跃。工商银行实施“领航AI+行动”计划,千亿参数金融大模型“工银智涌”已在30余个业务领域落地500余个场景,承担的工作量相当于4.2万人每年。该行还推出业内首个信贷AI智能体矩阵“智贷通”,实现智能化信息捕捉与风险分析,企业级智能风控平台已应用于全部境内分行及130多个风控决策场景。

建设银行大模型技术已规模化赋能398个场景,授信审批实现全流程AI化,其打造的“授信审批全流程AI应用”可在1分钟内生成包含五大模块的评级审查意见初稿,自动撰写十余页审查意见,合规审查意见单自动化生成比例超90%,上线以来已生成超十万份评级审查意见单。

农业银行打造“农银智+”平台,以嵌入式、助手式、智能体AI赋能业务经营、风险管理和客户服务。在“三农”领域,推出“智慧畜牧贷”,通过智能耳标、视频监控、AI点数等技术手段实现活体资产抵押的智慧监管。截至2025年末,“农银e贷”余额达6.8万亿元,较上年末增长18.7%,AI赋能有效带动了线上经营规模提升。

中国银行大模型应用场景从2024年的10余个增至100余个,构建BOCAI大模型能力平台,部署DeepSeek-R1、Qwen3等系列大模型,累计部署智能化助手400余个,在信贷、营销、运营、办公、客服、科技等重点领域实现深度赋能。

交通银行发布《交通银行“人工智能+”行动方案(2025—2027年)》,搭建千卡异构算力集群和千亿级大模型算法矩阵,累计部署超2500个智能体助手。对公开户办理时长压降一半以上。线上直营消费贷余额净增同比增长92.72%,线上线下协同经营个人经营贷余额净增118.02亿元。

邮储银行“邮智”大模型适配吸收多款主流大模型,基于千卡国产芯片建成AI算力资源池,启动国内金融行业首个国产超节点智算集群建设,已提出大模型应用场景近260项。“智能审贷助手”每天支持三农、信用卡等信审场景超3万笔业务,审贷效率进一步提升。

业内专家指出,2025年国有大行金融科技投入已步入“总量稳增、结构优化、质效并重”的阶段,投入重心从“重速度”转向“重质量、重效益”,聚焦AI大模型与算力建设,从单点技术创新升级为算力、算法、数据平台一体化的体系化布局。更重要的是,AI大模型正在从后台的“辅助工具”走向业务前台的“生产力引擎”。从信贷审批、风险管控到智能客服、财富管理,人工智能正深度融入业务全流程。

总体来看,2025年六大行在息差收窄的逆境中,依靠非息收入(尤其是投资收益和代理业务)打开了增长空间;同时以对公贷款和“五篇大文章”稳住了规模基本盘。而超1300亿元的科技投入正在将AI大模型从“锦上添花”变成真正的“生产力引擎”。这不仅是数字的增长,更是国有大行经营逻辑的一次深层切换。

责任编辑:曹睿潼