来源:消金界

2025年第四季度,对于中国助贷行业而言,是一个被深刻铭记的“冰点时刻”。10月1日,以“第9号通知”为核心的助贷新规全面生效,与宏观信用风险周期形成共振,行业在监管重塑与市场出清的双重压力下,集体步入深度调整期。

本文基于奇富科技、乐信、信也科技、嘉银科技、小赢科技、宜人智科、维信金科等七家上市平台的四季报及全年业绩,试图穿透数据表象,还原一个从“规模竞速”彻底转向“质量求生”的行业真实图景。

01

数据会说话:Q4全行业业绩下跌

直接说结论——业绩不太好看。

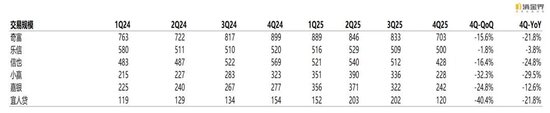

先说总量。七家平台四季度交易规模全线下跌,没有一家幸免。这跟三季度“几家欢喜几家愁”的局面完全不同——三季度至少奇富、小赢、嘉银、宜人等还能保持增长,四季度直接集体哑火。

拆开看,头部三强的表现也不尽相同。

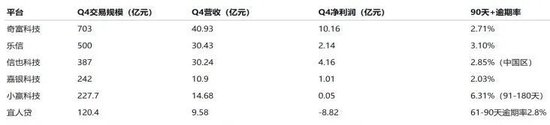

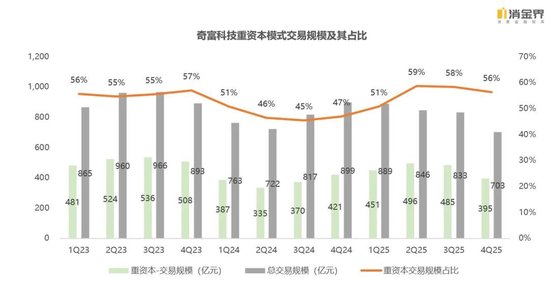

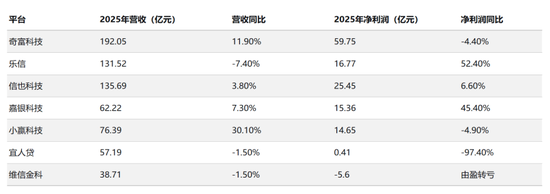

奇富科技:Q4撮合贷款703亿元,同比下滑21.8%,环比也掉了15.6%。全年看,3271亿元的总盘子只比去年微增1.6%,基本持平。

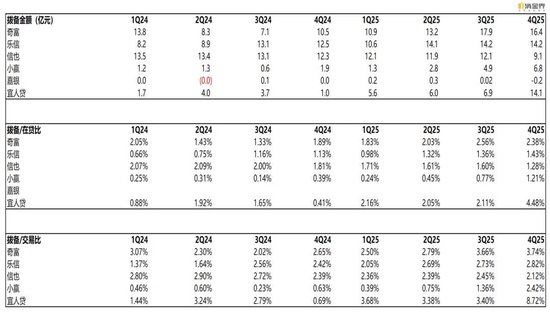

Q4营收40.9亿元,同比下降8.7%;净利润10.2亿元,同比暴跌46.8%。利润腰斩的主要原因有两个:一是重资本业务规模收缩导致服务费收入减少,二是拨备计提大幅增加。四季度奇富新增拨备16.4亿元,虽然比三季度的17.9亿略有下降,但跟去年同期的10.5亿比,增幅超过56%。

乐信:Q4撮合贷款500亿元,同比下降3.8%,环比降1.8%。全年撮合2050亿元,比2024年少了3.2%。

Q4营收30.4亿元,同比下降16.8%;净利润2.14亿元,同比下降41%。乐信的利润降幅比奇富小一些,但营收降幅更大,说明它的收入结构受新规冲击更直接。乐信的技术驱动服务收入(主要是ICP转介业务)四季度只有1.7亿元,比去年同期的6亿元暴跌71.7%,这块业务几乎是“断崖式”坍塌。

信也:Q4撮合贷款428亿元,同比下降24.8%,环比也降了19%。全年撮合2003亿元(含国外140亿元),比2024年微降2.9%。

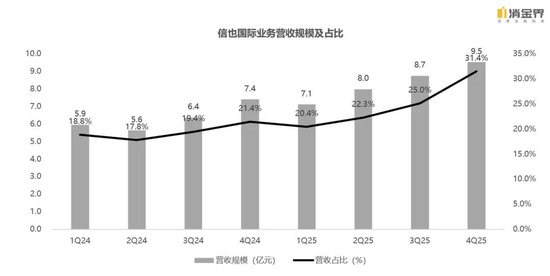

Q4营收30.2亿元,同比下降12.5%;净利润4.15亿元,同比下降37.6%。信也是头部三强里四季度交易规模同比降幅最大的,但它的国际业务撑住了一部分——四季度国际收入9.5亿元,同比增长37.4%,占总营收比重冲到31.4%,创历史新高。

再看腰部四家。

嘉银科技:Q4撮合贷款242亿元,同比下降12.6%,环比降24.8%。Q4营收10.9亿元,同比下降22.4%;净利润1.01亿元,同比暴跌63.5%。

嘉银2025全年撮合1290亿元,同比增长28%,但四季度的“失速”让全年利润增速大打折扣——全年净利润15.36亿元,同比增长45.4%,但四季度单季的利润只有一季度的不到三成。

小赢科技:Q4撮合贷款228亿元,同比下降29.5%。营收14.7亿元,同比下降14.1%;净利润仅5700万元。

小赢全年撮合1305亿元,同比增长24.5%,但四季度的单季利润只有一季度的1.2%,几乎可以忽略不计。

宜人:Q4撮合贷款120亿元,同比下降22%,环比降40%。营收9.6亿元,同比下降34%;净亏损8.82亿元,去年同期还盈利3.3亿。

宜人贷全年看,撮合678亿元,同比增长26%,但净利润只有4100万元,跌幅达97.4%。

维信金科(港股上市,数据口径略有不同)全年营收38.7亿元,同比下降1.5%。

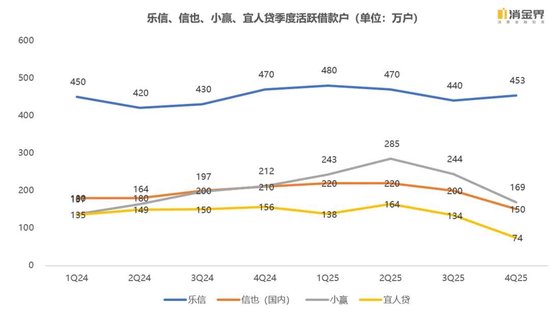

用户规模方面,各平台四季度都出现了明显的收缩迹象。

信也中国区活跃借款人从三季度的200万降到150万,同比降28.6%;

小赢活跃借款人从三季度的244万降到169万,同比降20.2%;

宜人从134万降到74万,同比降52%。

头部三强里,乐信活跃用户450万,同比微降3.8%,还算平稳;奇富没有披露具体活跃用户数,但新增授信用户从三季度的195万降到145万,降了25.6%。

用户收缩不是平台不想获客,而是不敢。新规将单笔贷款总成本上限定在年化24%之后,原本靠高定价覆盖高风险的客群直接被“拒之门外”。平台要么主动收紧风控筛掉这批人,要么被迫接受更低的定价——无论哪种选择,都会导致用户规模缩水。

交易规模的萎缩还有个深层原因:资金方也开始“挑食”了。新规要求银行总行对合作助贷平台实行“白名单”管理,只有进了名单的平台才能继续合作。这直接导致部分腰尾部平台的资金供给被切断。

虽然头部七家都在白名单里,但资金方对资产质量的审查更严了,更愿意跟平台以“重资本”(平台兜底)模式合作,而不是“轻资本”(分润)模式。

拨备层面,七家平台的拨备金额几乎都在四季度创下年内新高。奇富拨备16.4亿元,拨备/交易比从三季度的3.66%升到3.74%;乐信拨备14.2亿元,拨备/交易比2.82%;信也拨备9.14亿元,虽然绝对金额比三季度少了,但主要是因为交易规模缩水,拨备/交易比2.12%,跟三季度差不多;小赢拨备6.84亿元,拨备/交易比升到3.0%,是2024年同期的3倍多;宜人拨备14.06亿元,拨备/交易比高达8.72%。

风险指标方面,四季度也是增幅不小。

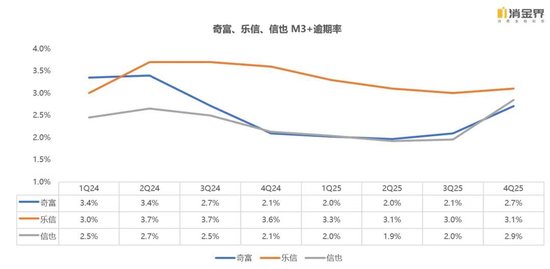

奇富90天+逾期率从三季度的2.09%升到2.71%,首日逾期率从5.5%升到6.1%,30天回收率从85.7%降到84.1%。更关键的C-M2比率(逾期30天后仍未回收的占比)从0.79%升到0.97%,创2020年疫情以来新高。

乐信90天+逾期率从3.0%微升到3.1%,虽然涨幅不大,但绝对水平在头部三强里是最高的。它的首期逾期率(30天+)仍然控制在1%以下,说明新发放贷款的质量还行,但存量资产的压力不小。

信也中国区90天+逾期率从三季度的1.96%升到2.85%,首日逾期率从5.0%升到5.5%,30天回收率从88%降到86%。它的C-M2比率从0.61%升到0.77%,绝对值比奇富低。

腰部平台的风险指标与头部平台不做比较,但是上涨趋势明显。

02

各寻出路:出海的节奏、电商的对冲、科技的输出

新规像一把尺子,量出了各家平台的“家底”。面对同样的监管压力,大家的应对策略有共性,也有差异。

最大的共性:出海,而且是要加速出海。

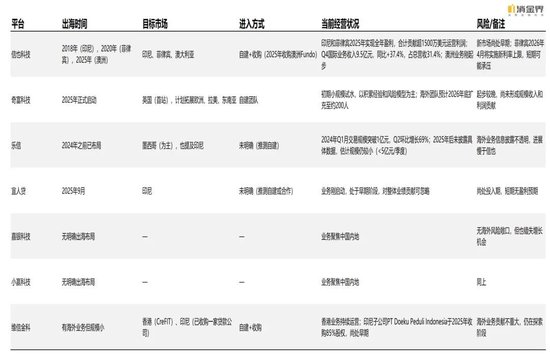

信也是出海最早的,2018年就进了印尼,2020年又布局菲律宾。2025年,信也干了几件大事:印尼和菲律宾双双实现全年盈利,合计贡献超过1500万美元的运营利润;10月收购了澳洲贷款平台Fundo,正式进入发达国家市场;四季度国际业务收入9.5亿元,同比增长37.4%,占总营收比重31.4%。按照信也的规划,到2030年国际业务收入要占到50%。

信也的出海策略很清晰:先在发展中国家(印尼、菲律宾)跑通模式,验证盈利能力,再用积累的经验和能力去啃发达国家市场(澳洲)。这种“先易后难”的路径,跟它在国内从互金转型助贷的思路一脉相承。

奇富是三家头部里最晚出海的,2025年才正式启动。它选的第一站是英国——一个金融基础设施成熟、监管透明但准入门槛高的市场。奇富的策略偏保守,先用小规模资金跑模型、建团队、积累本地经验,不急于扩张。

CEO吴海生在电话会上说,2026年奇富会同时布局欧洲、拉美、东南亚等多个市场,海外团队预计扩充到200人左右。这种“广撒网、慢渗透”的打法,跟奇富在国内“稳健优先”的风格一致。

乐信的出海节奏介于两者之间。它主要布局墨西哥市场,2024年Q1月交易规模突破1亿元,Q2环比增长69%。但到了2025年,乐信在财报和电话会上对海外业务的描述变得模糊,只说“连续多个季度取得规模和营收的增长”,没有披露具体数字。保守估计,乐信的海外交易规模还在5亿元以下。

宜人智科也在2025年9月启动了印尼业务,但还处于早期阶段,对整体业绩的贡献可以忽略不计。

嘉银、小赢目前还没有明确的出海布局,业务基本集中在中国内地。而维信2025年已推出持有全面牌照的信息技术联合融资服务(LPBBTI),正式进入印尼市场。此外,为探索传统金融与新兴数字资产类别之间的协同作用,还对EXIO Group Limited(EXIO)增加投资。

差异化的第二曲线:电商、保险、科技输出

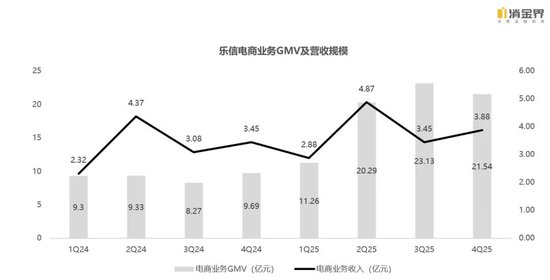

乐信的分期电商业务是2025年最大的亮点之一。四季度电商GMV21.54亿元,同比增长122%;全年GMV76.22亿元,同比增长110%。

电商平台服务收入3.88亿元,同比增长12.5%。在新规导致信贷业务承压的情况下,电商业务成了乐信最重要的“减震器”。2025年全年,乐信净利润16.77亿元,同比增长52.4%,是七家里全年利润增速最高的。

宜人的保险业务也在快速起量。2025年全年,互联网保险新单同比增长68%,虽然整体保费收入因为渠道结构调整有所下滑,但线上分销渠道的占比在快速提升。宜人还在布局区块链金融,跟ChainUp合作探索以太坊质押服务,试图在传统金融之外找到新的增长点。不过,四季度加密货币价格波动导致宜人贷的投资出现较大浮亏,这块业务的风险也不小。

奇富的科技解决方案业务(FocusPro)2025年全年贷款量同比增长448%,年末在贷余额接近117亿元。这套系统主要帮银行服务定价在3%-12%区间的客群,覆盖获客、风控、运营全流程。奇富正在把过去几年积累的信贷技术能力产品化,从“自己做金融”转向“帮别人做金融”。这条路如果跑通,想象空间不小。

03

2026年怎么走?各家的算盘和底牌

四季报发布的同时,各家也给出了2026年的业绩指引。从这些指引里,能看出大家对未来一年的判断和底牌。

奇富预计2026年Q1非GAAP净利润9-9.5亿元,同比下滑51%-53%。这个指引相当保守。但奇富的底牌很厚:截至2025年末,现金及短期投资合计107亿元;2025年全年经营现金流111亿元,创历史新高。手里有钱,心里不慌。奇富2026年的策略是“向轻资本倾斜”,降低风险敞口,同时加快海外布局。

乐信没有给出具体的利润指引,只说预计Q1贷款总额保持平稳。它的底牌是电商业务的持续增长和已经完成合规调整的信贷业务。乐信CEO肖文杰在电话会上说,公司已完成业务调整,所有新发放贷款利率都不超过24%,合规风险已经出清。接下来要做的就是稳住基本盘,同时让电商业务继续放量。

信也预计2026年全年营收同比下降5%-15%。这个区间跨度不小,说明管理层对今年的判断也不确定。信也的底牌是国际业务——如果国内继续承压,国际业务能起到对冲作用。2025年国际业务已经贡献了24.6%的营收和超过1500万美元的利润,2026年这个数字还会更高。

嘉银预计2026年Q1撮合贷款185-195亿元,比四季度的242亿还要低,但比1-2月的实际表现已经有所恢复。嘉银的策略是“质量优先于规模”,宁可少做也要把资产质量稳住。

小赢预计2026年Q1撮合贷款145-155亿元,比四季度的228亿再降32%-36%。这是最为保守的表述,表明稳健的发展策略。当然同步应该要先把存量风险消化掉,然后再发展新业务,也是一种稳妥的思路。

宜人暂停了派息,这是七家里唯一一个。CFOWilliamHui的解释是“保留资本以应对潜在的信用波动”。宜人贷四季度净亏损8.82亿,全年净利润只有4100万,账上现金虽然还有33亿,但不派息是最稳妥的选择,也是为股东长远利益考虑。

维信没有给出具体指引,但从它的财报来看,2026年大概率会继续收缩国内业务规模,同时观望海外市场的机会。维信在中国香港和印尼都有布局。

04

行业洗牌:大平台吞份额,小平台找出路

新规落地后,行业的一个核心变化是:市场份额正在向头部平台集中。

原因很简单:白名单制度直接把中小平台挡在了资金供给的大门外。银行只跟名单内的平台合作,而名单的准入门槛不低——注册资本、股东背景、风控能力、合规记录,缺一不可。很多腰部以下的平台根本进不了名单,只能要么转型做贷超(把用户导给白名单平台),要么彻底退出市场。

头部平台之间的竞争也在加剧。奇富、乐信、信也三家的用户重合度不低,大家都在抢同一批“高质量用户”。谁的获客成本更低、风控模型更准、资金成本更优,谁就能在这场存量博弈中胜出。

从目前的竞争态势看:

奇富的优势是资金成本和规模效应。它的资金成本已经降到历史最低,ABS发行利率持续走低,跟167家金融机构有合作关系,弹药充足。缺点是出海起步晚,国际化能力有待验证。

信也的优势是国际化走得最早、最深。印尼和菲律宾已经盈利,澳洲市场刚刚打开,2030年50%收入来自海外的目标虽然激进,但路径清晰。缺点是国内业务收缩太快。

乐信的优势是电商业务的差异化。分期电商GMV连续四个季度保持三位数增长,给了乐信一个跟用户高频互动的场景,这是奇富和信也没有的。缺点是信贷业务的定价能力和风控表现跟奇富还有差距。

腰部平台的处境会更艰难。

嘉银是腰部里表现较好的,全年净利润15.36亿,同比增长45.4%,90天+逾期率控制在2.03%,资产质量在七家里最优。但四季度利润暴跌63.5%,说明新规的冲击才刚刚开始显现。2026年能不能稳住,要看它能不能在收缩规模的同时保住利润率。

小赢和维信面临类似的境遇:拨备计提一时降低了利润,但在消化存量风险与资产质量改善后,以两家长久的稳健风格来看,还是有长期韧性的。2026年大概率是企稳年。

宜人的情况最复杂。它有保险和区块链两条新业务线,但都还没到能够撑起业绩的规模。暂停派息后账上现金能撑多久,取决于2026年的资产质量走势。如果逾期率继续攀升,宜人贷可能需要进一步收缩规模甚至引入外部资本。

05

结语

这场监管驱动的行业出清,本质上是把助贷行业从“高定价覆盖高风险”的粗放模式,逼向“低定价、低风险、高效率”的精细化模式。谁的运营效率更高、风控能力更强、资金成本更低,谁就能在24%的定价上限下仍然活得不错。

从这个角度看,新规对头部平台未必是坏事。中小平台出清后,竞争格局会改善,获客成本会下降,头部平台的议价能力会增强。奇富在电话会上说“预计行业流量成本将下降”,就是这个逻辑。

但对腰部平台来说,窗口期正在关闭。如果不能尽快找到差异化的生存空间(比如像乐信那样做电商,或者像信也那样做海外),光靠收缩规模和压缩成本,很难在长期的存量博弈中活下来。

这场“成人礼”之后,活下来的平台,才是真正有竞争力的平台。

责任编辑:曹睿潼