来源:今日行长

净息差回升6bp,渤海银行2025年表现如何?

2026年,恰逢渤海银行成立二十周年,这家坐落于北洋口岸、渤海之滨的最年轻全国性股份行,在行业深度变革的周期中,交出了一份喜忧参半的年度答卷。

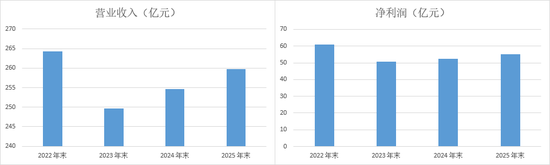

一方面,渤海银行自2023年触底后连续第二年营利双增,2025年实现营收259.7亿元、净利润54.98亿元,同比增长1.92%、4.61%,还是唯二净息差回升股份行之一;但另一方面,增长后的营利规模仍不及2022年末水平,净息差1.37%仍处于10家上市股份行低位、不良率1.66%则在上市股份行中居首,此外,该行非息净收入同比下滑13.99%,中间业务对营收支撑作用仍显不足。

在利率市场化持续深化、行业盈利整体承压背景下,这家近2万亿元资产规模的最年轻全国性股份行,虽实现企稳回升,但依旧面临盈利结构优化、资产质量待提升等多重考验,转型之路已然步入深水区。

利息净收入同比增长12.08%,净息差回升6bp仍居同业尾部

2025年,仅有两家上市股份行净息差实现回升,渤海银行便是其中之一。

随着2025年财报季收官,各股份行业绩细况浮出水面。到去年末,在同业息差整体承压背景下,渤海银行净息差较上年末提升6bp至1.37%,与民生银行成为唯二净息差回升的上市股份行。不过就绝对水平而言,渤海银行仍为上市股份行息差最低,盈利支撑仍需进一步巩固。

不过在此背景下息差能够回暖已是来之不易,追溯背后原因或是该行持续压降存款平均付息率。2025年,该行吸收存款平均成本率同比下降0.41个百分点至2%。其中,公司存款成本率从2.34%降至1.9%,个人存款成本率从2.78%降至2.57%。

同期,渤海银行净利差上升14bp至1.26%,利息净收入亦成为渤海银行营收增长的核心驱动力,全年实现利息净收入174.21亿元,同比增长12.08%。

不过,相较于利息净收入的稳步增长,渤海银行非息净收入表现相对疲弱。2025年,该行非息净收入同比下降13.99%至85.49亿元,其中手续费及佣金净收入为22.93亿元,降幅达22.9%。渤海银行称,主要受代理与资产管理业务手续费收入减少影响,交易收益净额和金融投资净收益也有所回落。

财报显示,2025年渤海银行代理与资产管理业务手续费同比下降36.27%,结算与清算手续费同比下降10.87%,担保及承诺手续费下降1.35%,托管业务手续费下降28.06%;其他非息净收入62.56亿元,同比下降10.18%,主要由于交易收益净额和金融投资净收益较上年末有所下降。

从盈利结构看,渤海银行仍呈现“利息依赖”特征,利息净收入占营收比重超67%,非息收入的下滑进一步凸显其盈利模式对传统存贷业务的依赖度较高,多元化转型仍需突破。

但整体来说,渤海银行依旧交出了一份营收净利双增的企稳答卷。3月26日晚,渤海银行发布2025年财报。截至2025年末,渤海银行资产总额达1.93万亿元,较上年末增长4.91%;实现营业收入259.7亿元,同比增长1.92%,净利润54.98亿元,同比增长4.61%。

这是渤海银行第二年实现营收净利双增,2024年末,渤海银行实现营收254.82亿元,同比增长1.94%,净利润52.56亿元,同比增长3.44%。尽管到2025年末,依旧尚未回复至2022年末营收(264.29亿元)、净利润(61.07亿元)水平,但连续两年营利双正增长,企稳回升态势明显。

不良率1.66%,个贷不良率压降35bp

多元化转型需持续推进同时,作为最年轻的全国性股份行,渤海银行亦需在资产质量上久久为功。

截至2025年末,渤海银行不良贷款率达1.66%,较上年末下降0.1个百分点,是上市股份行中压降幅度最大的成员,但就数值水平而言,依旧位列其中“第一”。此外,据国家金融监督管理总局数据,同期末银行业不良贷款率均值仅为1.5%,股份行对应不良贷款率均值更只有1.22%。

从客户类型来看,渤海银行对公与个人贷款风险特征分化明显,其中,个人贷款成为优化整体资产质量的重要因素。2025年末,渤海银行公司贷款余额7124.12亿元,不良率1.15%,上升0.04个百分点;个人贷款余额2040.08亿元,不良率3.8%,虽较上年末下降0.35个百分点,但相较于对公不良率仍处于较高水平。

值得一提的是,虽然渤海银行个贷不良率有所下降,但在同业中仍属偏高。以部分银行2025年末数据为例,中信银行去年末个贷不良率为1.32%,兴业银行为1.38%。

从行业分布来看,渤海银行部分重点领域风险敞口较为突出。截至2025年末,该行租赁和商务服务业贷款余额2530.67亿元,不良率仅0.35%,为低风险领域;建筑业、信息传输软件信息技术服务业、房地产业三大领域不良率较高,其中,建筑业贷款余额271.75亿元,不良率高达4.19%,同比上升1.8个百分点;信息传输软件信息技术服务业贷款余额127.42亿元,不良率4.45%,同比提升3.71个百分点;房地产业贷款余额895.69亿元,不良率2.12%,虽同比上升,但贷款占比同比下降0.66个百分点至9.31%。

在风险抵补能力方面,渤海银行2025年有所增强,拨备覆盖率提升至162.16%,较上年末提高6.97个百分点。另外,渤海银行的各项资本充足水平有所提高,其中核心一级资本充足率8.4%,一级资本充足率10.13%,资本充足率12.48%,分别较上年底有小幅上升。

作为一家历经二十载风雨的股份行,渤海银行的转型,依旧还有很长一段路要走,过程中,既需要借鉴行业头部银行的经验,更需要立足自身定位,走特色化、差异化的发展道路。2026年作为“十五五”规划的开局之年,也是渤海银行转型的关键一年,如何在守住风险底线的前提下,持续优化业务结构、提升核心竞争力,如何平衡规模增长与质量效益,将是决定其能否实现从“回暖”到“突围”跨越的关键因素。

责任编辑:曹睿潼