摘要

去年底以来,市场对2026年一季度GDP增速的预期普遍在5%以下,但实际表现可能超预期。

一问:一季度经济表现如何?生产指标指向,一季度GDP可能回升至5%附近

生产端指标与实际GDP增速口径一致、具有更强的解释力,相应对经济预测的准确性或也更高。相比需求侧指标,生产指标有三大优势: 1)生产指标已剔除价格因素,与实际GDP增速口径一致。2)生产指标已考虑库存的影响,能避免支出法的问题。3)生产指标代表性更强。二产增加值、三产增加值就已经占GDP比例达93%,代表性远高于社零、投资和出口。

一季度工业生产景气或延续高位,结构上消费主导的领域生产修复或有更大的“预期差”。3月工业生产景气进一步修复,PMI指数较前月上行1.4个百分点至50.4%;考虑春节错位影响,预计工业增加值增速可能为5.4%。结构上,消费链生产改善幅度或更明显,3月消费品行业PMI较前月上行2个百分点、回升幅度大于其他行业;公路货运量表现也好于反映中上游生产的高炉、PTA开工。

与此同时,在服务消费改善、政府支出加快的背景下,服务业生产的修复幅度或也较明显。服务业生产指数同比与服务业PMI指数走势相对一致,3月服务业PMI指数同比回升0.2个百分点。但服务业生产指数中不包含政府支出影响的非市场性活动,1-2月相关政府消费支出增速上行至5.7%,支撑一季度服务业生产。综合考虑工业、服务业生产情况,一季度GDP增速可能回升至5%附近。

二问:为何需求指标刻画GDP存在偏差?忽视服务消费、库存增速、黄金等因素,低估了内需韧性

偏差一:受春节消费短期“透支效应”的影响,3月社零可能回落,但低估了服务消费的韧性。1-2月商品需求集中释放或对3月消费形成“透支”,社零增速可能回落至1.8%。但社零的统计仅涵盖了餐饮这一项服务消费,3月以来反映全口径服务消费的人流出行韧性较强;全国迁徙指数同比维持在14.5%的较高水平,国内、国际执行航班架次同比分别为3.9%、4.2%。

偏差二:“缺资金”、“缺项目”等问题缓解或继续拉动3月投资上行,但仍忽视了黄金、库存、AI等对GDP投资项的支撑韧性。前期缺资金、缺项目等问题缓解,预计3月投资或继续向历史趋势收敛。但去年底以来,化债导致投资用的相关工业品已到位、尚未投资、而形成库存,加之金价上涨影响部门购金行为,导致库存增速、贵重金属获得与减处置对GDP投资项的拉动较为显著。

偏差三:开年以来反映外需相关的高频指标维持强劲增长,但高估了出口对GDP的贡献。春节错位虽会抬高3月出口基数,但港口外贸货运量、出口链生产同比分别位于26.6%、4.6%的较高水平,或指向外需景气延续。GDP项下的出口为增加值,海关总署公布的货物出口属于产值。因此出口对GDP拉动应考虑加工贸易进口的影响,1-2月剔除加工贸易进口后的顺差增速为16.4%,低于出口。

偏差四:上述指标囊括了价格因素,无法直接映射实际GDP变动。一是年初以来,PPI上行带动固定投资价格上行,测算后者增速自去年底-3.3%上行至2026年2月-2.6%,会导致实际投资增速上行幅度低于名义指标。二是出口价格指数偏弱,剔除价格后实际出口增速表现更强;数据上2026年1-2月名义出口(人民币计价)同比为19.2%、实际出口增速高达24.3%。

三问:企业盈利会否同步改善?油价飙升令石化链盈利承压,节奏上或于5-6月体现

通胀:油价飙升或推动PPI提前转正,同时会向CPI传导,可能令CPI持续高位。3月以来,油价中枢上行至85美元/桶,对应PPI同比或升至0%附近。结构上,由于中下游产能利用率偏低,油价飙升对中下游PPI影响弹性或有降低,导致上下游价格分化延续。同时油价飙升也会通过“油价-成品油CPI”与“PPI-核心商品CPI”推高CPI;3月CPI或维持在1.3%附近、呈现“厚顶”特征。

盈利:油价飙升期间,石化链盈利或面临较大的下行压力,该影响或于5-6月开始体现。3月来油价飙升带动国内石化链涨价,但利润率与需求量降幅或更大。且近年产能利用率偏低导致石化链中下游面临更大的刚性成本压力,也加剧企业盈利压力。传导时滞上,由于企业成本核算采用先用先出法,国际油价领先国内石化链PPI约3-4个月;因此油价飙升对石化链盈利影响或在5-6月体现。

重申观点:油价飙升不改内需修复的“预期差”,尤以消费领域为甚。2025年外需预期差大的背景是,年初贸易冲突下预期做过大幅下修,但实际情况显著超预期。2026年地缘冲突令油价飙升,挤压企业盈利,或进一步拖累生产;同时与部分非美区域的经贸冲突可能会阶段性扰动预期。反观内需,实际低点已过、预期过度悲观,2026年预期差收敛带来的投资机会值得关注。

风险提示:油价超预期变化;外部形势变化;政策落地速度不及预期。

报告正文

1. 一问:一季度经济表现如何?

生产端指标与实际GDP增速口径一致、具有更强的解释力,相应对经济预测的准确性或也更高。相比需求侧指标,生产指标有三大优势,体现在与实际GDP增速口径一致、已考虑库存的影响、代表性较高。1)生产指标已剔除价格后实际增速,与实际GDP增速口径一致。譬如工业增加值增速、服务业增加值增速等。2)已考虑库存的影响,能避免支出法的问题。生产数据本身就包括对库存指标的影响。3)代表性更强。二产增加值、三产增加值就已经占GDP比例达93%,代表性远高于社零、投资和出口。

一季度工业生产景气或延续高位,结构上消费主导的领域生产修复或有更大的“预期差”。2026年1-2月,受“春节错位”与“需求改善”的共同影响,工业增加值累计同比较前月上行1.1个百分点至6.3%。3月生产景气进一步修复,PMI指数较前月上行1.4个百分点至50.4%;考虑到春节错位的影响,预计3月工业增加值增速可能是5.4%。结构上看,下游消费链生产改善幅度或更明显,3月消费品行业PMI较前月上行2个百分点至50.8%、回升幅度大于其他行业;映射消费链生产的公路货运量同比较1-2月回升7.5个百分点至8.5%,表现也好于反映中上游生产的高炉、PTA开工。

与此同时,在服务消费改善、政府支出加快的背景下,服务业生产的修复幅度或也较明显。统计局公布的服务业生产指数仅包含各行业市场活动,数据上服务业生产指数同比与服务业PMI指数同比走势相对一致,3月服务业PMI指数同比回升0.2个百分点。但服务业生产指数中不包含科学研究和技术服务业、教育、卫生和社会工作等3个行业的非市场性活动。而非市场性活动更多受政府支出驱动,如科研,教育,卫生业由财政拨款形成的增加值,也即政府消费影响的部分;1-2月一般公共预算支出、相关服务业政府消费支出增速分别上行至3.6%、5.7%,支撑一季度服务业增加值增速。综合考虑工业、服务业生产情况,测算一季度GDP增速或可能回升至5%附近。

2. 二问:为何需求指标刻画GDP存在偏差?

偏差一:受春节消费短期“透支效应”的影响,3月社零或有回落,但低估了服务消费的韧性。1-2月商品需求的集中释放或对3月消费形成一定“透支”;同时3月以来乘用车零售量、家电等销售额持续偏弱,社零增速可能回落至2%以下(预计1.8%)。但社零的统计范围以商品消费为主,仅涵盖了餐饮这一项服务消费;而3月以来反映服务消费的人流出行韧性较强,全国迁徙指数同比维持在14.5%的较高水平,国内、国际执行航班架次同比分别为3.9%、4.2%。此外,社零的统计范围并非仅包括居民消费支出,还包括社会集团的中间消耗与固定资产购置,如企业购买公用车;该部分并不属于GDP消费项,而是被计入GDP投资项。

偏差二:“缺资金”、“缺项目”等问题缓解或继续拉动3月投资上行,但仍忽视了黄金、库存、AI等对GDP投资项的支撑韧性。2025年四季度以来,“广义化债”对投资的挤出效应弱化,支持民间融资政策密集落地,并且提前批“两重”建设项目加码,有效缓解了前期“缺资金”、“缺项目”等问题对投资的约束。但目前固定资产投资较历史趋势仍有接近4万亿缺口,投资上行空间较大,预计3月投资或回升至2%附近。但GDP投资项与固定资产投资的统计口径存在较大差异,具体表现如下:

(1)GDP投资项核算固定资产投资以外的领域,包括地产竣工增速影响的商品房销售增值(地产销售影响GDP部分)、AI等研发支出走强影响的无形资本形成、库存增速上行、部门购金行为影响的贵重金属获得与减处置。去年底以来。库存增速、贵重金属获得与减处置走高、对GDP投资项拉动显著,四季度合计拉动5.1个百分点。

(2)GDP库存中不仅囊括工业库存,还包括建筑业、服务业(批发零售业)等库存的影响。2025年底工业库存相对稳定,但其他领域库存或有明显上行。譬如2025年下半年,受化债对资金挤占的影响,投资用的相关工业品(如沥青、螺纹钢等)已到位、尚未投资、而形成库存,数据上2025年下半年建筑业库存确实走高。

偏差三:开年以来反映外需相关的高频指标维持强劲增长,但高估了出口对GDP的贡献。春节错位会抬高3月出口的基数,但港口外贸货运量、出口链生产同比分别位于26.6%、4.6%的较高水平,或指向外需景气延续;整体来看,预计出口增速可能回落至-1.5%,春节调整后的出口增速或维持在19.4%的较高水平。但GDP项下的出口为增加值,海关总署公布的货物出口属于产值。计算出口对GDP的拉动,应该计算“出口-用于出口的进口(加工贸易进口)”。1-2月剔除加工贸易进口后的顺差增速为16.4%,低于1-2月出口增速(21.8%)。

偏差四:上述指标囊括了价格因素,无法直接映射实际GDP变动。从经济指标看,偶尔会出现实际GDP增速同时高于/低于社零、固投、出口增速的情况,如2025年四季度;主因后三者更多为名义值,而实际GDP增速为剔除价格的实际值。因此价格也会扰动2026年一季度实际GDP,一是年初以来,PPI上行带动固定投资价格上行,测算后者增速自去年底-3.3%上行至2026年2月-2.6%,会导致实际投资增速上行幅度低于名义指标。二是出口价格指数偏弱,剔除价格后实际出口增速表现更强;数据上2026年1-2月名义出口(人民币计价)同比为19.2%、实际出口增速高达24.3%。

3. 三问:企业盈利会否同步改善?

通胀:油价飙升或推动PPI提前转正,同时会向CPI传导,可能令CPI持续高位。3月以来地缘风险发酵下,国际油价大幅上涨,3月油价中枢上行至85美元/桶,对应PPI同比或在3月回升至0%附近。结构上,由于本次中下游产能利用率偏低不同以往,油价飙升对中下游PPI的影响弹性或有降低,导致上下游价格分化延续。与此同时,油价飙升也会通过“油价-成品油CPI”与“PPI-核心商品CPI”两大路径,阶段性推高CPI,预计3月CPI或维持在1.3%附近、呈现“厚顶”特征。

盈利:油价飙升期间,石化链盈利或面临较大的下行压力,该影响或于5-6月开始体现。3月以来油价飙升带动国内石化链涨价,但产业链的利润率与需求量降幅或更大;譬如2022年俄乌冲突推升油价时,石化链下游实际营收增速由10%以上下滑至负区间。且近两年产能利用率偏低导致石化链中下游面临更大的刚性成本压力,也会加剧企业盈利压力。从传导时滞看,由于企业成本核算采用先用先出法,国际油价领先国内石化链PPI约3-4个月;因此油价飙升对石化链盈利的影响在5-6月或有明显体现。幅度上,若2026年油价中枢上行10美元/桶,石化链利润增速或回落8个百分点左右。

重申观点:油价飙升挤压企业盈利,或会进一步拖累工业生产,但对需求影响有限。石化链工业增加值变化与成本率变化高度相关,数据上若今年油价中枢为85美元/桶,或将导致工业增加值增速下降0.3个百分点。相比之下,油价飙升对需求侧的影响有限。消费方面,油价飙升或抑制石油制品需求,但考虑到新能源车较快普及,总体消费受影响或有限。出口方面,油价飙升直接推升运价,但对航运而言,可通过绕行非洲好望角等方式缓解上述影响;且通过霍尔木兹海峡的海运贸易以原油、LNG等化学品为主,集装箱等海运贸易占比仅3%,意味着短期出口受到的影响或也有限。

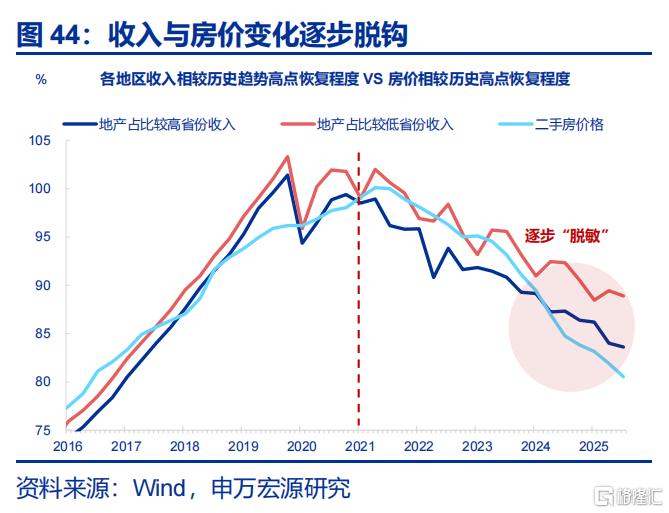

预期差角度看,内需大于外需,尤以消费为甚。2025年外需预期差大的背景是,年初贸易冲突下预期做过大幅下修,但实际情况显著超预期;2026年出口韧性强,但与部分非美区域的经贸冲突可能会阶段性扰动预期。地缘政治不稳定的背景下,做多内需的性价比可能高于做多外需。反观内需,实际低点已过,一是经济“K型”复苏在部分领域已经启动,譬如高端白酒、交通、旅游等,二是收入与消费增速对“地产”逐步脱敏;但目前预期过度悲观,2026年预期差收敛带来的投资机会值得关注。

风险提示

1、油价超预期变化。油价变化超出预期。

2、外部形势变化。地缘政治等外部形势变化对经济指标构成更大扰动。

3、政策落地速度不及预期。前期以旧换新、设备更新等政策对内需的影响分化。

注:本文来自申万宏源发布的《一季度GDP会超预期吗?》,报告分析师:赵伟、屠强、耿佩璇