4月1日,植发第一股雍禾医疗(02279)的全资子公司北京雍禾医疗科技集团有限公司(下称“北京雍禾”)新增一则被执行人信息,执行法院为北京市朝阳区人民法院,立案时间为3月25日,执行标的34134元。

几天前的3月29日,北京雍禾完成办公地址变更,从北京市朝阳区甘露园南里搬迁至朝外大街。企查查数据显示,公司当前涉及司法案件达38起。

成为被执行人,“植发”安全合规问题引关注

实际上,这并非北京雍禾首次成为被执行人。

2025年12月,北京雍禾曾经被执行16万元;更早的8月份,有物业公司因“房屋租赁合同纠纷”起诉北京雍禾并申请执行14万元。

相比与物业公司的纠纷,更受关注的是医疗服务环节的合规问题。

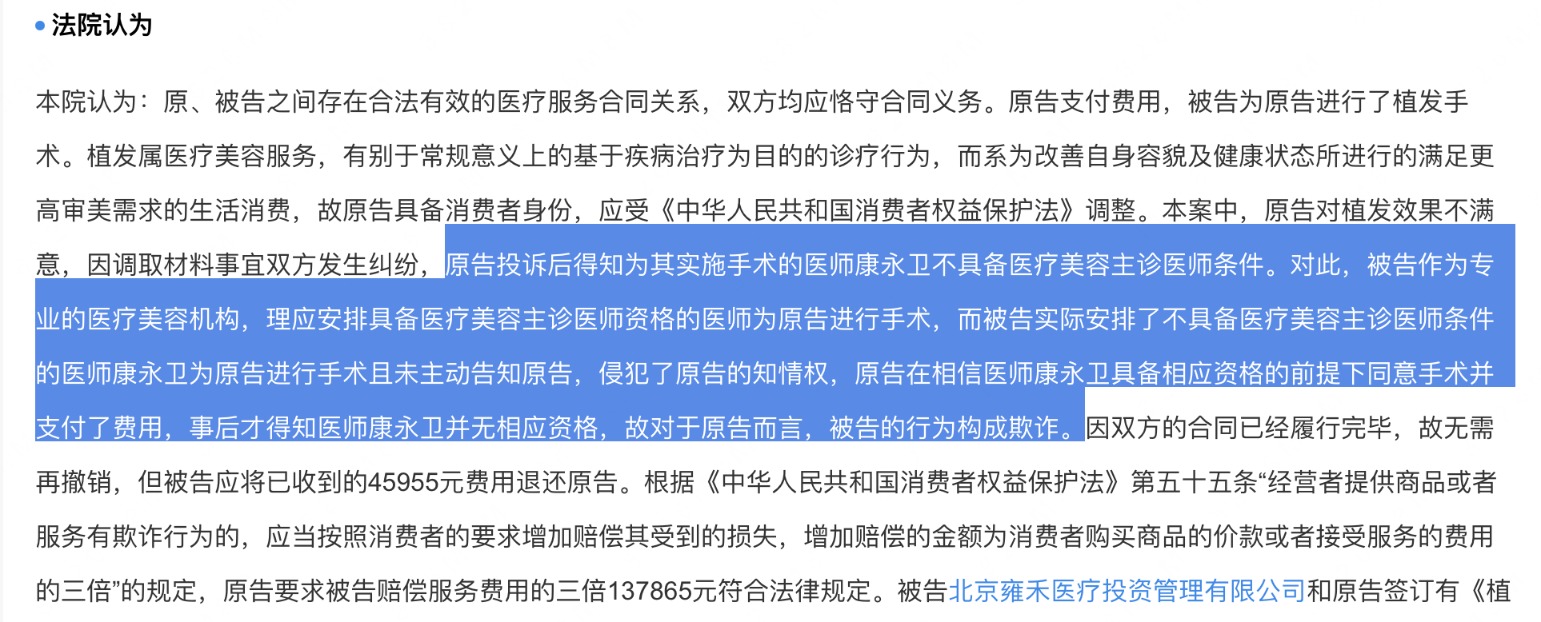

2026年1月,裁判文书网上的一份文书显示,法院判决北京雍禾对原告消费者构成欺诈行为,原告前往雍禾医疗旗下的植发门店进行自体毛发移植手术时,雍禾医疗的门店安排了不具备医疗美容主诊医师条件的医师为消费者进行手术,造成原告的植发发际线形态不满意,种植的眉毛出现断层,并且疯长需不停修剪等问题。

最终法院判决北京雍禾向原告退还植发费用45955元,并且三倍赔偿损失14万元。

除司法判决外,公司多地门店亦曾因医疗操作及管理问题受到行政处罚。

2022年7月,温州雍禾医疗美容门诊部有限公司因未按规定填写病历资料、未按规定实行传染病预检分诊制度,被警告并处罚款21000元。

2023年6月,金华雍禾医疗美容诊所有限公司因使用过期等不合格药品,被警告并处罚款12000元。

2024年2月,上海雍禾医院因两名护士独立为患者进行毛囊种植,存在使用非卫生技术人员从事医疗卫生技术工作的行为被行政处罚。2025年,深圳雍禾门店同样由于护士操作308nm紫外光准分子治疗仪(超出护士执业范围)被行政处罚。

从违规类型来看,问题集中于医疗操作资质、用药合规及内部管理等核心环节。

作为医疗服务机构,安全与合规本应是业务底线。频繁出现的纠纷与处罚,使市场对公司医疗质量控制能力及内部管理体系产生进一步关注。

“降本增效”增厚利润?

自2021年登陆港交所以来,雍禾医疗长期处于亏损的困境中。

2022年至2024年,公司营收分别为14.1亿元、17.8亿元和18亿元,保持增长,但归母净利润连续三年亏损,累计亏损达8.6亿元。

直至2025年,公司才实现业绩“转正”,全年净利润7371万元。不过,从盈利结构来看,这一扭亏不仅来自收入质量的改善,更多来自成本端收缩。

公司披露,2025年盈利改善主要源于两方面:一是通过优化运营与技术效率,毛利率较2024年提升约5.5%-6.5%;二是压缩营销及管理费用,其销售费用率与行政费用率分别下降约5-6个百分点和2-3个百分点。

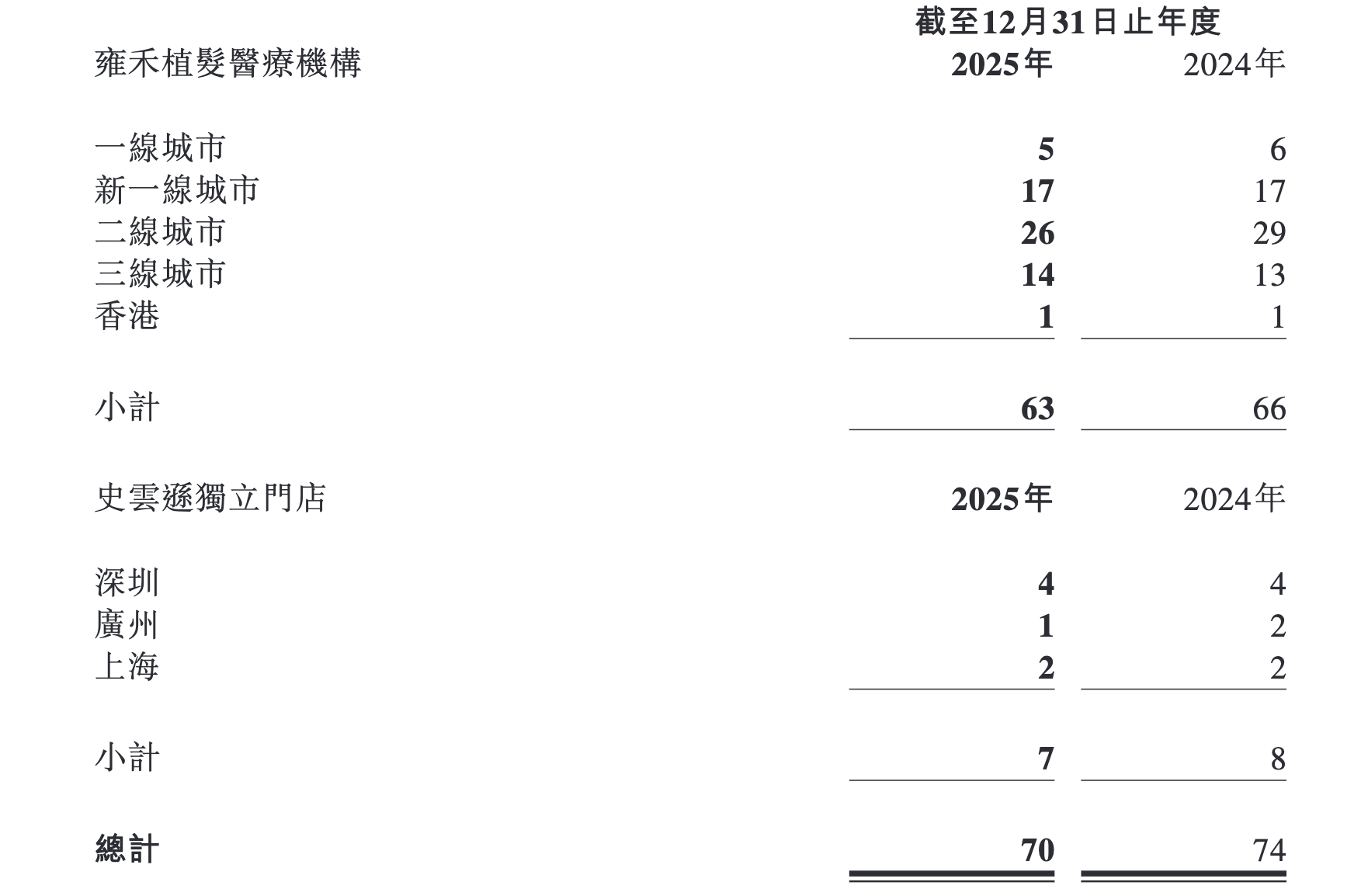

在组织层面,公司同步推进“瘦身”策略。门店数量明显收缩——植发医疗机构由上年的66家减少至63家,史云逊健发机构由8家缩减至7家,低效网点被加速出清。

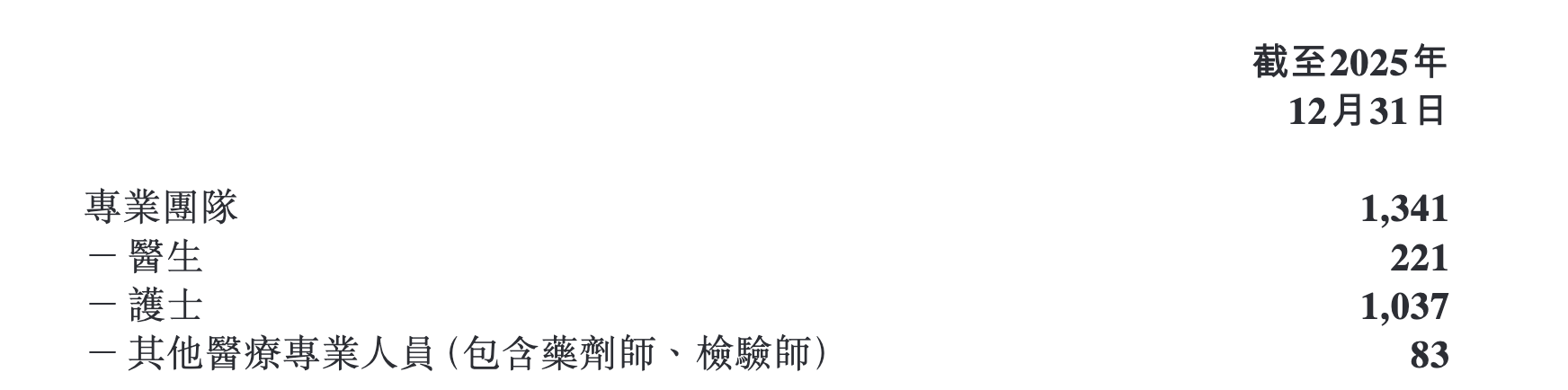

人员规模亦连续两年减少。2023年,雍禾医疗的专业医疗团队达到1612人的历史峰值,当年团队医生规模有350人,护士团队1149人。2024年医疗团队减少至1401人,其中医生为242人,一年少了一百多人,同比缩水超3成;护士团队缩减至1069人,削减了80人。2025年医疗团队进一步优化至1341人,其中医生继续减少至221人,继续同比下滑近一成。

与2023年相比,雍禾医疗医生团队人数已经减少约130人,降幅超过35%。

医生数量急剧下滑的同时,雍禾医疗的植发客户却同比增加。2025年,公司接受植发手术的消费者人数71380 人,较上年增长19.7%。

或许是由于客源扩大,公司的执业医生不够用了,才会出现上文提到的个别门店因护士参与超出执业范围的操作而受到监管处罚。

与成本端收缩同步的,是收入质量的持续承压。

植发行业具有典型的低频消费属性,一次性消费占主导,复购率有限,这使得企业高度依赖持续获客。长期以来,雍禾医疗销售费用率维持在50%左右,2023年销售费用达到10.4亿元,2025年有所下降至8.1亿元,销售费用率再次回到50%以下。公司销售费用中,最重要的投入是用于市场推广与流量获取,而这也成为吞噬利润的最重要因素。

与销售费用高企形成鲜明对比的是,雍禾医疗研发费用却长期占比不到2%,还不到其销售费用的零头。2023-2025年三年间,公司研发费用一年比一年更低:2023年研发费用2928万元,到了2025年已降至1926万元,三年下滑了逾1000万元。2021年雍禾医疗IPO上市全球发售所得款中曾经有募集资金计划用于研发支出,其中8860万港元用于产品及服务项目创新,3820万元用于投资与研发及前沿技术提升服务体系项目,但该项研发等投入已经延期至2028年12月。

在竞争加剧背景下,雍禾医疗营销投入的边际回报正在下降。

数据显示,2020年植发患者人均消费约为27868元,而到2025年已降至19265元,客单价明显下滑。尽管报告期内植发消费者人数同比增长19.7%,但单客带来的价值下降,使得公司需要依赖更大规模的客户获取来维持收入体量。

从行业层面来看,随着植发认知提升与渠道多元化,消费者获取信息的成本降低,行业渗透率有望提升。但与此同时,价格竞争与流量成本上升,也在压缩企业利润空间。

对于雍禾医疗而言,在“人均消费下降+营销成本高企”的双重压力下,其商业模式的可持续性正面临考验。

(文章来源:财中社)