智通财经APP获悉,2025年下半年起由AI算力需求增长引发的DRAM超级存储周期,将在2026年延续。群智咨询预测,DRAM市场供需短缺贯穿全年,但涨幅将呈分化态势。整体来看,二季度全球DRAM平均价格涨幅将从一季度的70%以上,收窄至30%-50%。下半年涨幅呈继续收窄态势,直至逐渐走向平稳。

一、重构中的DRAM需求格局

2025年下半年以来,全球AI服务器和数据中心对于算力的需求进入爆发式增长阶段,直接推动全球存储产业,尤其是以DRAM其供需格局与价格出现了剧烈波动。从价格表现来看,自2025年四季度以来,全球DRAM的价格连续数个季度出现大幅上涨,截至2026年一季度末,过去半年时间内累计涨幅已超过100%,创下近五年以来的最快上涨纪录。

从周期本质来看,本轮DRAM超级存储周期的核心驱动力是AI服务器对存储资源的“虹吸式”需求拉动——与传统服务器相比,AI服务器的存储配置(DDR+ HBM)容量更大、性能要求更高,且对存储的带宽、时延、稳定性有着严苛标准,这种差异化需求引发DRAM产能分配的结构性调整,导致供需失衡。

(一)DDR体系:供应驱动需求结构性调整

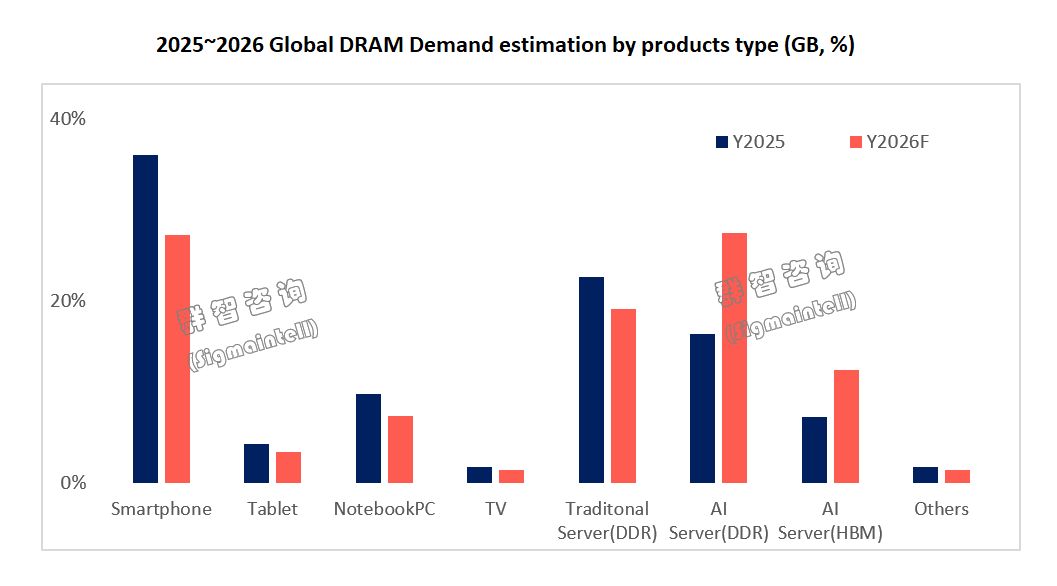

DDR作为DRAM产业的主力产品,主要分为DDR及LPDDR两大品类,覆盖不同下游场景:其中DDR4、DDR5主要供应AI服务器、传统服务器、PC、平板电脑、电视、IoT终端等消费电子品类;LPDDR4X、LPDDR5X则主要聚焦智能手机等移动终端,是消费电子领域的核心DRAM产品,也是全球智能手机厂商的核心供应链组成部分。

AI服务器与消费电子需求增速分化:群智咨询预测2026年AI服务器DRAM需求同比大幅增长105%,增速远超行业整体水平;而传统服务器DRAM需求将仅实现3%的同比温和增长,增速较2025年的11%下滑8个百分点,增长动力显著承压;消费电子领域,群智咨询预测2026年消费电子DRAM需求将呈现同比下滑态势,其在整体DRAM总容量(GB数)中的占比将从2025年的54%下滑至2026年的42%,其中低端消费电子(入门级PC、低端智能手机、平价IoT设备)需求抑制最为明显。

(二)HBM:占比迅速扩大,加剧供应紧张

HBM(高带宽存储器)作为AI服务器GPU的专属存储,是AI算力的核心支撑, 2026年HBM的容量需求同比增长110%,此外,2026年HBM4进入量产阶段,其堆叠层数更高、工艺复杂度更强,对晶圆产能的单位消耗进一步提升。根据群智咨询的测算数据, 2026年HBM在全球DRAM晶圆(Wafer)产能中的占比将超过20%。HBM对晶圆产能的占用进一步挤压了DDR的产能空间,加剧了供给紧张。

二、供需与价格走势:短缺贯穿全年,价格分化,涨幅趋缓

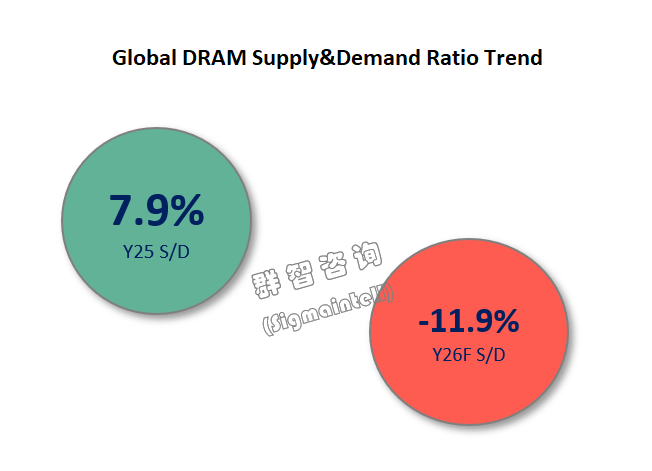

综合上述DDR与HBM的产能分配与需求变化,根据群智咨询的测算数据,2025年全球DRAM的供需比约为+8%(供给量略高于需求量),处于宽松平衡状态;2026年全球DRAM的供需比转为-12%(供给量较需求量短缺约12%),这一缺口属将贯穿2026全年。

在供需短缺的大背景下,2026年全球DRAM价格将延续上涨态势,但涨幅将呈现“上半年高增、下半年趋缓”的特征,同时不同品类、不同下游客户的价格走势将出现分化,具体分析如下:

首先,从价格上涨的传导路径来看,本轮DRAM价格上涨率先从服务器市场启动,尤其是AI服务器用DDR与HBM,由于需求紧急、产能短缺,价格率先大幅上涨;随着服务器市场价格的持续走高,消费电子市场的DRAM价格也逐步跟进,形成“服务器领涨、消费电子跟涨”的传导路径。

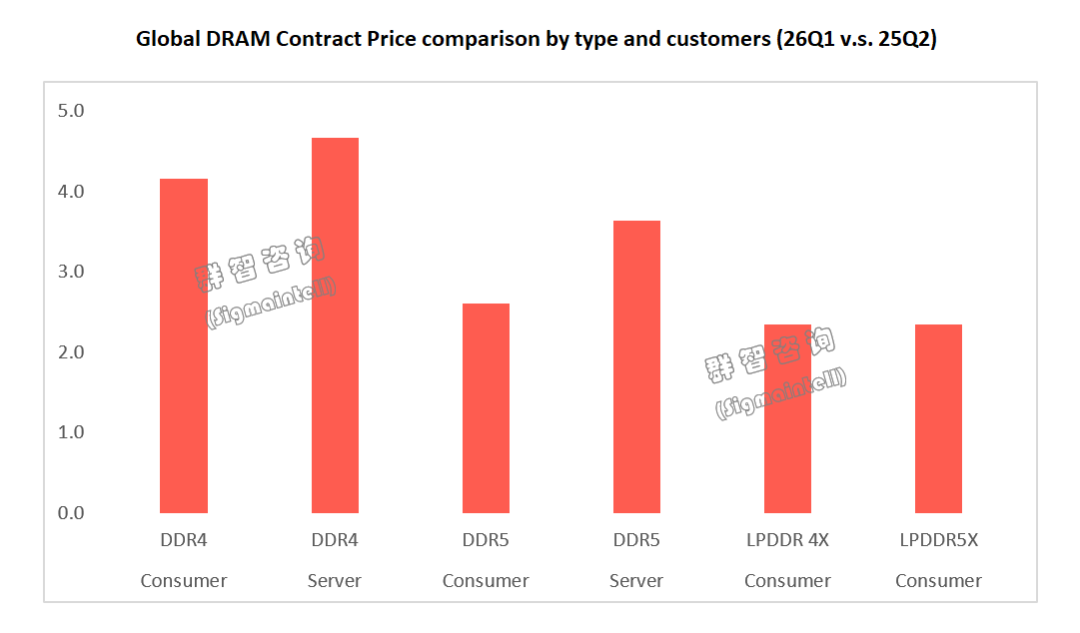

从合约价格表现来看,服务器用DRAM在2025年三季度、四季度乃至2026年一季度,维持了连续三个季度的大幅上涨,截至2026年一季度末,服务器用DRAM的平均单价较2025年二季度拉高了约3~4倍,其中DDR4上涨至2025年二季度的约4倍,DDR5约3.5倍,涨幅极为显著。

而消费电子市场的价格上涨相对滞后。从2025年四季度开始,随着服务器市场DRAM价格的持续高涨,消费电子品牌面临着DRAM采购缺货压力,不得不被动跟进涨价,导致2025年四季度至2026年一季度,消费电子领域的DRAM价格涨幅迅速扩大。当前(2026年一季度末),消费电子领域的DDR合约价较2025年二季度提高了约2~2.5倍,涨幅显著但平均单价仍低于服务器市场价格。

基于上述走势,群智咨询对2026年二季度及下半年的价格走势做出如下预判:

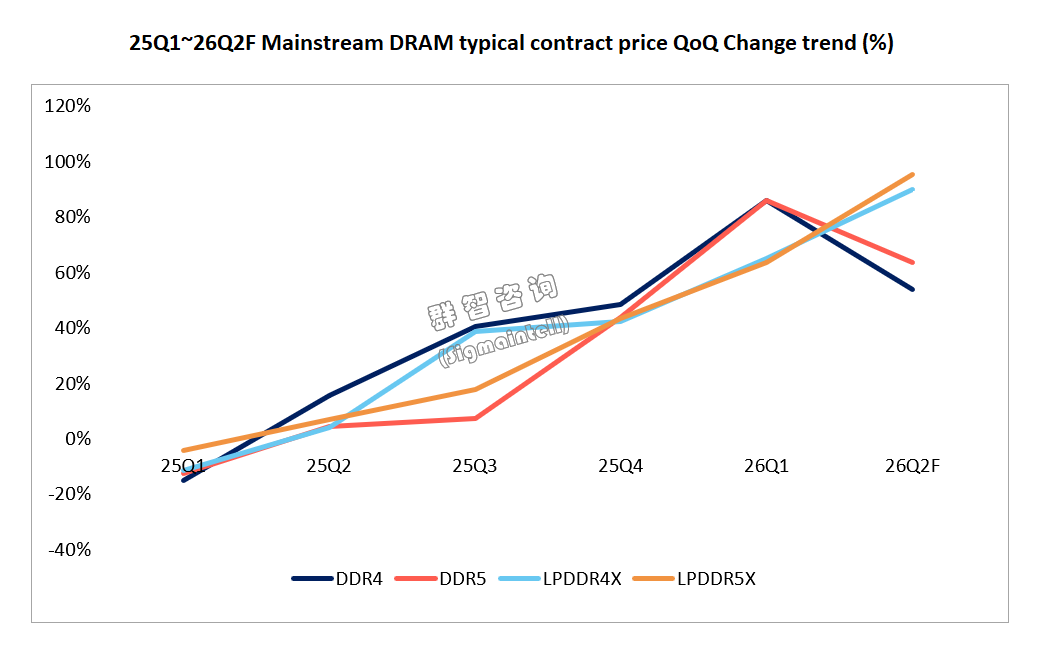

2026年二季度:DRAM价格仍将继续上涨,但涨幅将呈分化态势。核心原因在于,消费电子市场的DDR价格将逐步与服务器市场的DDR价格持平,价差逐步缩小,上涨动力减弱;其中尤以DDR4涨幅将率先收窄,而DDR5与LPDDR5X,由于消费电子市场与服务器市场的DRAM价格仍存在一定的价差,因此仍有补涨空间,但补涨幅度将呈现差异性;整体来看,二季度全球DRAM平均价格涨幅将从一季度的70%以上,收窄至30%-50%。

2026年下半年:价格涨幅将继续收窄,直至逐渐走向平稳。核心支撑在于,下半年DRAM原厂的产能分配将趋于稳定,AI服务器与云服务厂商的紧急备货需求逐步释放,市场恐慌性备货情绪消退;同时,消费电子领域的需求下滑将逐步传导至上游,一定程度上缓解供需紧张。预计下半年全球DRAM价格涨幅将进一步收窄至5%-20%,年底逐步趋于平稳后价格将维持在高位区间。

需要说明的是,二季度DDR4的涨幅将率先收窄,而DDR5和LPDDR4X/5X品类由于仍有支撑,价格将维持大幅度上涨,这一分化走势将成为2026年下半年DRAM价格的核心特征。

三、影响:消费电子承压最甚,2026年将成为品牌 “战略取舍年”

在DRAM价格高涨、产能短缺的背景下,消费电子领域成为最大承压方。存储成本占消费电子产品物料清单(BOM)的比重急剧上升,严重侵蚀利润空间。品牌厂商被迫将成本压力向终端市场传导,将引发消费电子产品普遍涨价,终端价格的上涨将抑制需求,尤其是低端消费群体的购买意愿,导致消费电子整体需求下滑。在此环境下,群智咨询认为,消费电子品牌已无法兼顾所有市场和产品线。2026年将成为关键的 “战略取舍年” :

部分品牌将放弃低端市场或部分非核心产品线,聚焦于中高端市场,优先保障营业额与利润;部分品牌将对不同区域市场进行取舍,收缩需求疲软的区域,聚焦于核心优势区域;还有部分中小品牌可能因成本压力过大、产品线难以维持,被迫退出市场。