2026年3月20日,港股上市公司途虎养车(09690.HK)正式披露2025年年度业绩报告,全年营收164.62亿元,同比增长11.5%;门店数量突破8008家,全球第一。然而,这份“亮眼”成绩单背后,却暗藏净利润同比下降、毛利率下滑的隐忧。

途虎养车作为中国独立汽车后市场的龙头企业,其核心商业模式是“线上平台+线下工场店”的一体化布局,依托“规模化门店+标准化服务+供应链优势”抢占独立售后市场份额。

途虎养车的核心业务分为汽车产品与服务、汽配龙、平台服务三大板块,其中汽车产品与服务(轮胎、底盘零部件、汽车保养)是营收主力,2025年该板块收入154亿元,占总营收的93.5%。

业务开花,盈利收缩

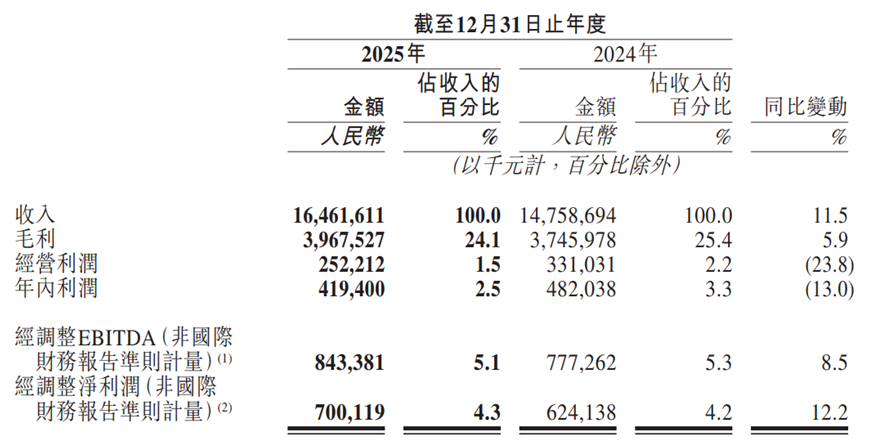

途虎2025年业绩数据披露,公司在收入端方面“全面开花”,2025年全年实现营业收入164.62亿元,较上年同期的147.59亿元增长11.5%,增速较2024年的8.5%有所提升,这一增长主要得益于门店网络的快速扩张和用户基数的持续扩大。

图片来源:途虎养车2025年年度业绩报告

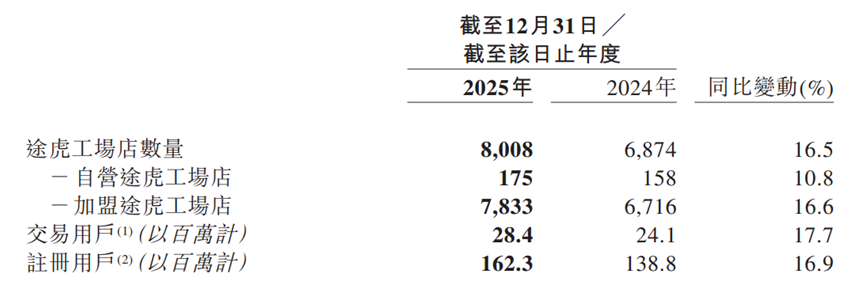

截至2025年末,公司门店数量达8008家,同比增长16.6%;注册用户1.62亿,同比增16.9%;交易用户2840万,同比增长17.7%;年复购率提升至65%,满意度达96%以上。这些数据在汽车后市场“总量弱复苏、结构强分化”的背景下,确实令人瞩目。

图片来源:途虎养车2025年年度业绩报告

不过,公司在利润端的表现略显疲态。按照国际财务报告准则,2025年净利润仅为4.19亿元,较上年同期的4.82亿元下降13%;净利率从3.3%下滑至2.5%,盈利能力明显承压。即便采用非国际准则计量的经调整净利润达到7.0亿元,同比增长12.2%,也难以掩盖下半年业绩断崖式下跌的事实——2025年下半年经营利润仅为3028万元,同比暴跌74.6%;期内利润1.13亿元,同比下降42.9%。

这种“增收不增利”的分化,在毛利率层面体现得更为明显。2025年全年毛利率为24.1%,较2024年的25.4%下降1.3个百分点。首席财务官张志嵩在业绩会上解释称,轮胎及底盘零部件毛利率降至14.1%,主要受轮胎指导价下调的短期压力影响。更深层的逻辑在于:为应对消费降级趋势,途虎主动采取降价策略吸引消费者,导致公司毛利空间被压缩。

途虎汽车近年来盈利表现较为波动。公开数据显示,公司2023年经调整净利润为4.81亿元,实现扭亏为盈;2024年经调整净利润增至6.24亿元(同比大增29.7%),2025年虽保持增长至7.0亿元,但增速却回落至12.2%。考虑到2025年下半年,公司经营利润出现断崖式下跌,这一增长态势的可持续性值得警惕。

股价破发阴影下,估值修复漫漫

途虎养车的资本市场表现,始终笼罩在上市破发的阴影之下。

2023年9月26日,途虎以28港元/股的发行价登陆港交所,成为“港股汽车后市场第一股”,上市首日市值约239.6亿港元。然而这一高光时刻转瞬即逝——上市后股价持续承压,2024年3月一度跌破10港元,较发行价最大回撤超71%。即便在2024年3月公司宣布10亿港元回购计划刺激下股价反弹,但长期仍未能摆脱低迷态势。

截至2026年3月25日收盘,途虎养车股价13.15港元/股,市值约合人民币109亿元。这意味着,相较于上市之初的估值,途虎的市值已蒸发超过50%。

资本市场的冷淡反应,本质上是对途虎商业模式盈利确定性的质疑。一方面,汽车后市场高度分散。公开数据显示,途虎即便作为行业龙头,2022年市场份额也仅为0.9%,规模效应的护城河并不稳固;另一方面,加盟模式带来的品控风险,与京东养车的价格战消耗,以及新能源转型的不确定性,都增加了盈利预测的难度。

“虎狗猫”,三足鼎立

途虎的困境,很大程度上源于行业竞争格局的剧变。中国汽车后市场的竞争版图,正从“一超多强”向“三足鼎立”演变,途虎养车、京东养车、天猫养车构成的“虎狗猫”格局已然形成。

2023年途虎港股上市当日,京东养车曾以“震虎价”为核心开展营销活动,公开对标途虎,打响价格战,承诺比友商低5%。这一价格战的背后,是京东在供应链整合、物流配送、流量获取上的系统性优势。2025年9月,京东养车甚至公开指控途虎“有不正当竞争手段”,双方矛盾公开化。

另外,天猫养车依托阿里巴巴电商生态,2025年推出“新五年计划”,计划再投4亿助力门店发展,以及投入超10亿研发资金押注AI。更关键的是,天猫养车宣布新店平均4个月现金流回正,40%加盟商选择开多店。

公开数据显示,截至2025年底,京东养车门店数已达3500家,天猫养车门店数稳定在2500家,途虎虽以8008家保持绝对领先,但竞争压力正在加剧。

更严峻的挑战来自新能源转型。2025年中国新能源汽车渗透率达到53.9%,首次超过燃油车。新能源汽车的售后服务体系与传统燃油车存在本质差异——三电系统维修需要专业资质,质保政策多绑定官方授权渠道,这对途虎的第三方服务模式构成冲击。

尽管途虎已布局新能源业务,2025年新能源交易用户数达427万(同比增长60%),并上线14个标准化保外专修项目,但在核心三电维修领域,其仍难以突破主机厂的授权壁垒。

规模扩张背后,服务质量危机

途虎汽车规模持续扩张的背后,正面临巨大的口碑危机。截至2026年3月黑猫投诉累计超4000起,涉及“维修问题”“欺诈消费者”“售后推诿”“小病大修”等问题。网经社《2026年1月电子商务用户体验与投诉数据报告》显示,途虎养车投诉量进入零售电商平台TOP10。

图片来源:黑猫投诉平台

这一品控危机的根源,在于途虎高度依赖的加盟模式。截至2025年底,途虎8008家工场店中,加盟店达7833家,自营店仅175家,加盟占比超过97%。加盟店的管理半径随规模扩张而急剧扩大,服务质量的标准化执行面临严峻挑战。2024年1月,媒体曝光途虎部分门店存在“承诺原厂原件实为第三方配件”的欺诈行为,公司被迫对涉事门店停业整顿并发布四项“放心消费”举措。此外,为维持加盟门店的稳定性,途虎养车2025年累计发放各类激励及补贴约2.85亿元,这进一步增加了公司的成本压力。

从行业机遇来看,中国汽车后市场存量红利仍在持续释放,下沉市场、新能源维保、智能化服务等领域仍有增长空间。途虎养车是独立售后市场的龙头,拥有8008家规模化的门店网络,以及庞大的用户基础与成熟的供应链体系,具备一定的竞争优势。

对于资本市场而言,途虎养车当前的估值已处于合理区间,但需要谨慎评估其盈利增长的可持续性,重点关注其单店效率、毛利率、新业务进展等核心指标。若公司未来能突破这些指标,估值有望迎来一波修复。

(文章来源:理财周刊-财事汇)