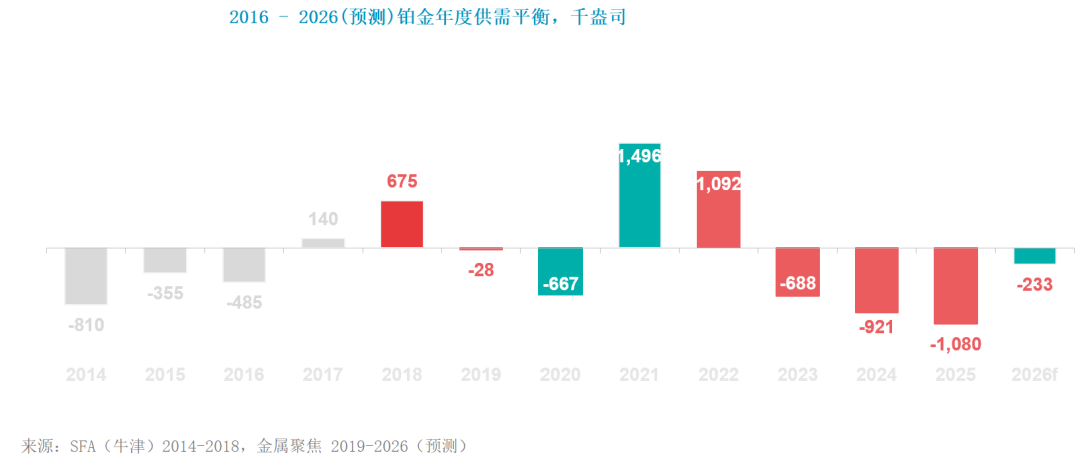

智通财经APP获悉,世界铂金投资协会(WPIC)最新发布的《铂金季刊》显示,2025年,铂金市场连续第三年出现供应短缺。值得注意的是,自2023年以来,短缺量逐年递增,而2025年33.6吨的短缺量更是自2013年有数据记录以来的最大缺口。去年的关键特点是,由于持续的短缺、地上存量降至不可持续的低水平,以及动荡的宏观政治环境,促使投资者对所有贵金属产生了乐观情绪,导致铂金价格翻了一番多。展望2026年,该机构此前对市场供需平衡的预期现已修正为短缺7.5吨。这反映了强劲的投资者情绪,支撑了ETF持仓量的稳定,而非此前预测的获利减持,同时对贸易担忧的情绪也使得交易所库存维持在较高水平。

2025年铂金市场缺口超过31.1吨

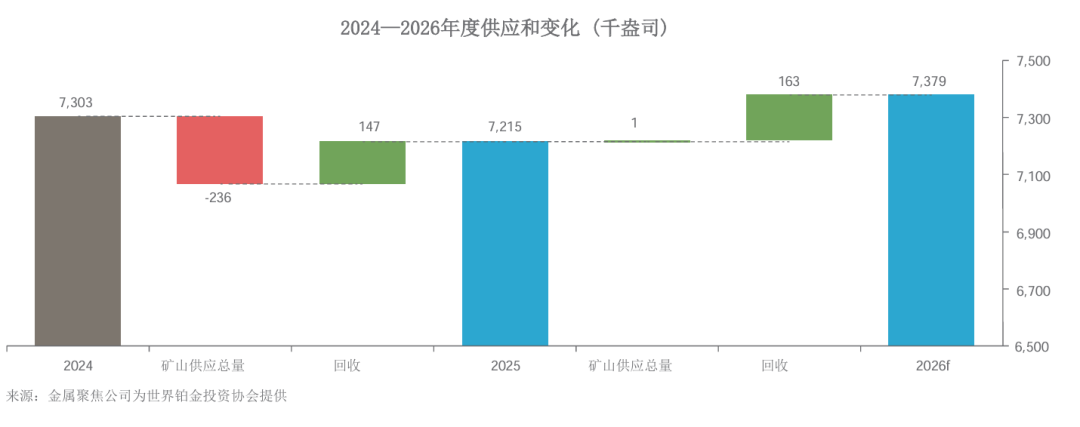

2025年期间,铂金总供应量同比下降1%至224.4吨。其中,矿山供应同比下降4%,而回收供应同比增长10%,抵消了矿山供应的部分降幅。

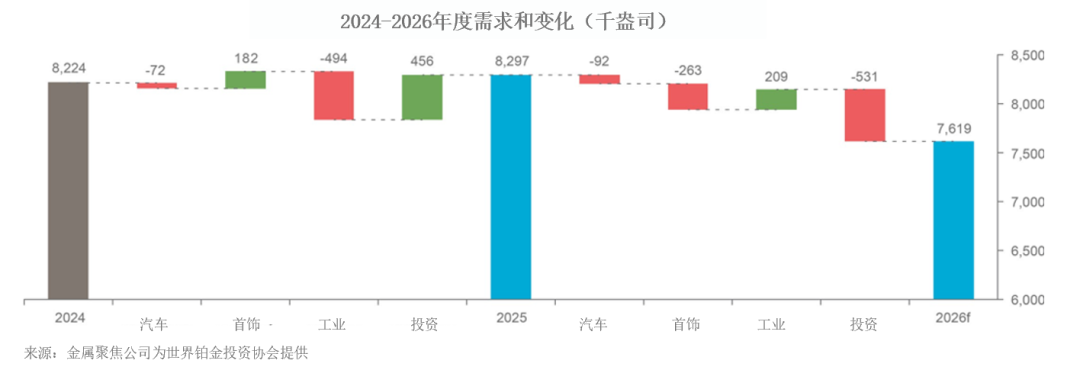

铂金总需求在2025年同比增长1%至258.1吨。其中,投资领域的铂金需求增长65%,首饰领域的需求增长9%,创下自2018年以来的最佳表现。这两项需求的增长足以抵消工业领域需求处于周期性低谷的影响。

2025年,铂金市场缺口为33.6吨,较上一期《铂金季刊》预测的21.5吨缺口扩大了12.1吨。短缺加剧主要源于投资领域需求的增加,尤其是ETF持仓量和交易所库存的强劲增长。

铂金市场在2026年将持续短缺

预计2026年铂金总供应量较2025年增长2%。其中,回收供应有望实现同比增长10%,主要得益于价格上涨刺激了废旧汽车催化剂的回收加工及更多旧首饰的回购。矿山供应预计保持稳定。

预计2026年,铂金总需求量将同比下降8%,至237.0吨,因为2025年强劲的交易所库存和ETF增持预计今年将不再重现。2026年期间,预计铂金市场将出现7.5吨的短缺。

铂金投资逻辑——实物供应紧张凸显

2026年伊始,铂金价格便上涨了25%,于2026年1月创下历史新高,超过每盎司2700美元(尽管仍低于经通胀因素调整后超过3400美元/盎司的历史高点)。1月下旬,随着黄金价格从历史高位回落,铂金价格也随之回调,但在2000美元/盎司附近获得支撑。这一价格水平是2024年铂金960美元/盎司均价的两倍,反映出铂金强劲的基本面,以及支撑投资者对贵金属保持乐观情绪的若干宏观政治因素。

2026年1月下旬,凯文·沃什(Kevin Warsh)被提名为美联储主席后,铂金价格回落,与此同时,黄金和白银也遭遇抛售。尽管沃什看似支持短期内降息,但他却以通胀鹰派而著称。然而,推高贵金属价格的宏观政治因素依然存在,并可能持续下去;就铂金而言,持续的市场供应短缺是增强投资者兴趣的有力支撑。

地缘政治格局依然支离破碎且充满不确定性,美国拟议吞并格陵兰岛、委内瑞拉政权更迭、伊朗国内抗议与紧张局势,这些事件叠加俄乌冲突,进一步加剧了地缘政治复杂性。此外,宏观经济层面,当前通胀压力趋缓,市场预期2026年美国将多次降息,加之白宫推行的贸易政策整体上利空美元,而利好大宗商品价格和贵金属。贵金属板块还受益于美国“美国优先”言论及其“大而美法案”财政影响所带来的集体不确定性,由此引发了“抛售美国”交易潮和美元走弱。这既反映了现状,也突显了投资重心向贵金属的转移。尽管道琼斯工业平均指数在特朗普总统任期伊始至今已攀升15%,触及50,000点高位,但同期国际市场表现却十分逊色,摩根士丹利资本国际公司(MSCI)世界总回报指数(不含美国)在此期间涨幅高达38%。此外,美国232条款调查带来的持续不确定性继续推动铂金短缺,该调查导致铂金持续滞留美国境内,尤其是在芝加哥商品交易所的交割库中。

在2026年的预测中,目前尚未纳入的一个可能加剧供应缺口的因素是广州期货交易所仓库中持有的铂金库存,因为该数据尚未公开。不过,预计广期所将在2026年6月首个合约到期时开始公布库存量,之后这些库存量将被纳入我们发布的铂金市场供需平衡数据中,就如同芝加哥商品交易所和大阪证券交易所目前公布的库存量一样。广期所推出铂金合约,首次使中国终端用户能够以本币对冲价格风险,这可能会提升铂金用量。同时,这也拓展了中国投资者参与铂金投资的渠道,并可能促进双向交易,而这目前仍然是目前上海黄金交易所铂金交易的一个局限性。尽管广州期货交易所通过实物交割的衍生品提供了配置铂金的有效机制,但该机构仍需强调,中国铂金条和铂金币市场(包括大克重铂金条)的发展势头日益强劲,预计2026年需求将增长15%至新高。从全球来看,投资者对贵金属的强劲需求是2026年预测调整的关键特征,预计今年铂金ETF持仓量将保持稳定,而此前的预测则包含部分与价格相关的获利减持及5.3吨的抛售。

投资领域的铂金需求是2025年33.6吨市场缺口的主要驱动因素,并预计在2026年7.5吨的缺口中仍将占据重要地位。这既反映了投资者对硬资产的积累,也反映了他们对铂金强劲基本面的认可。自2023年以来,连续的市场短缺累计近93.3吨,已使地上存量消耗至不可持续的低位,这进一步加剧了铂金短缺,支撑了租赁利率的提升,并导致场外市场出现强劲的现货溢价。值得注意的是,终端用户(尤其是大型工业用户)的行为发生了变化,面对高昂的租赁利率,自去年5月价格上涨伊始,这些用户已明显从租赁转向持有。

铂金供需更新

2025年创纪录的全年市场短缺在第四季度进一步加剧

2025年,铂金市场短缺33.6吨,创下世界铂金投资协会自发布季刊以来的最大年度缺幅,但值得注意的是,此前2024年曾出现了28.6吨的第二大缺口。2025年,铂金总供应量同比下降1%,而总需求则同比增长1%。

2025年第四季度的诸多发展态势,导致了6.2吨的季度缺口,并拉大了全年缺口,这些态势也凸显了影响2026年市场展望的基本面驱动因素。2025年第四季度,铂金总供应量同比增长8%,其中矿山供应同比增长6%,达到四年来的最高水平,回收供应同比增长15%。回收供应的增长源于中国首饰批发商为清理二季度低价积累的库存而进行的抛售。2025年第四季度,铂金总需求同比增长3%,创下我们发布季刊以来的最高第四季度水平。当季的汽车、首饰和工业需求出现微幅下降,被投资需求同比增长29%所抵消。

2025年全年,回收供应同比增长10%,却未能抵消矿山供应4%的降幅。矿山供应减少主要受两方面影响:一是南非生产商无法继续消耗过剩的在制品库存,二是在美国,由于对高成本生产进行合理化调整,开采量有所减少。除去受新冠疫情干扰的2020年,2025年矿山供应量创下自2014年以来的最低水平,反映出用于扩大矿产供应的支出持续减少。2025年铂金需求小幅增长1%,主要受两个相反因素驱动。一方面,工业领域铂金需求同比下降21%,因为玻璃行业的需求(-74%)正处于周期性低谷。相比之下,投资领域需求同比增长65%,这主要是因为投资者看好铂金的基本面支撑及其贵金属属性,积极寻求配置。尽管在需求中占比较小,但降低纯电动汽车强制目标的初步影响已开始显现,具有重要意义。2025年汽车领域的铂金需求较上一期《铂金季刊》预测上调了0.5吨。

预计2026年铂金市场将继续短缺,凸显了其持续存在的结构性短缺特征

展望2026年,供需前景已然开始反映市场对2025年铂金价格翻倍以上的初步反应。总需求预计将达到四年低点,但即便供应量创下五年新高,市场预计仍将维持7.5吨的短缺,相当于总需求的3%。

预计2026年铂金供应量将同比增长2%至229.5吨。值得注意的是,供应增长完全依赖于回收供应,回收供应对价格更为灵敏,预计2026年将同比增长10%。矿山供应对价格相对缺乏弹性,预计将保持稳定,其中南部非洲的部分增长将被北美和俄罗斯供应的减少所抵消。

预计2026年铂金需求将同比下降8%至237.0吨。其中,无论是汽车还是工业的需求预计都不会受到价格上涨的显著冲击。由于装配催化剂的汽车产量减少90万辆,汽车需求预期将会下降3%,而工业需求在2025年的低基数上有所回升,同比增长11%。价格上涨预计将对首饰需求产生负面影响(-12%),其中中国(-37%)降幅最为显著。2026年,投资需求将呈现两大特征:一是铂金条和铂金币需求(包括中国500克以上的大克重铂金条)预期将达到创纪录的23.0吨,同比增长35%;二是2025年交易所库存大幅增加11.9吨之后,预计2026年将回落3.1吨,进而拉低全年铂金投资需求(-46%)。积极的一面是,ETF需求预计将保持强劲,与价格相关的获利减持将被新投资买盘所抵消。