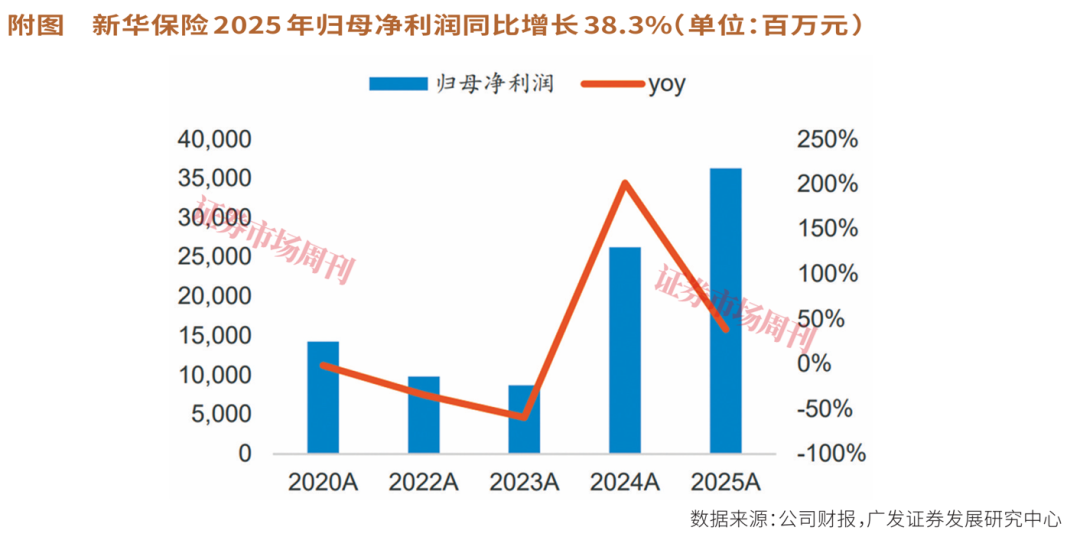

得益于57.4%的新业务价值增速和6.6%的总投资收益率表现,新华保险2025年实现38.3%的净利润同比增长。

3月27日,新华保险发布2025年度业绩报告,公司的营收、利润、价值、规模等六大核心指标均刷新历史纪录,大幅跑赢行业平均水平,实现从“规模导向”向“价值驱动”的根本转型。

受益于投资端表现与负债端提质,新华保险2025年实现归母净利润362.84亿元,同比增长38.3%,在五大上市险企中位居第二,主要得益于投资收益增加、业务结构优化及费用管控成效。

2025年,新华保险加权平均净资产收益率(ROE)高达34.69%,同比提升8.81个百分点,创公司历史新高且居A股非银金融板块领先地位。分季度来看,公司一至三季度净利润增速逐季提升,四季度因权益市场短期波动及会计计量因素增速放缓,不改变全年高增趋势。

截至2025年年末,新华保险总资产达18985.57亿元,较年初增长12.2%,主要得益于保费积累与投资增值;归母净资产为1115亿元,同比增长15.9%,资本实力进一步增强。公司全年经营活动现金流净额为1109.16亿元,同比增长15.19%,保障日常经营与投资分红需求,资产负债率合理,风险指标符合监管要求。

负债端:从“趸交冲量”转向“期交高质”

2025年,新华保险凭借优化的产品结构与高效渠道布局,实现营收与保费双高增。全年实现营业收入1577.45亿元,同比增长19%,增速较2024年提升7.8个百分点,超行业7.4%的平均水平;实现原保险保费收入1958.71亿元,同比增长14.9%。

新华保险保费增长摆脱了“趸交冲量”模式,转向“期交高质”内涵式增长。2025年全年实现长期险首年期交保费372亿元,同比激增36.7%,期交占首年保费比例达64.4%,业务质量持续改善;续期保费稳步增长、续期率保持高位,客户黏性提升,进一步增强业务稳定性。

从负债端来看,新业务价值(NBV)是险企核心竞争力的关键指标,2025年,新华保险通过渠道改革与产品升级,实现从“规模导向”向“价值驱动”转型,NBV增速领跑上市同业。

2025年,新华保险新业务价值为98.42亿元,同比增长57.4%,增速居头部公司首位;首年保费口径新业务价值率达16.2%,同比提高1.5个百分点。新业务价值质效双升,价值率持续改善。

在行业预定利率下调、佣金率管控趋严的背景下,价值率逆势提升,体现了产品与客户质量优化成效,核心得益于渠道改革、产品优化与客户需求精准把握。新华保险打破“银保冲规模、个险创价值”的固有格局,通过差异化策略实现银保和个险两大核心渠道价值共创,整体效能得到提升。

新华保险推动银保渠道从“规模导向”向“价值导向”转型,坚定“期交为主、价值优先”策略,大力发展长期储蓄与保障型产品,降低趸交占比。2025年,银保渠道NBV同比增长超110%,成为价值增长引擎;银保新单占比约为46%,期交占比提升推动渠道价值率改善,实现规模与价值平衡,为行业银保转型提供借鉴。

面对代理人萎缩趋势,新华保险个险渠道走“精兵制”路线,聚焦提质增效,重点关注人均产能提升。2025年个险渠道NBV同比增长19.4%,虽代理人数量下降,但通过清虚提质、强化培训、优化基本法,代理人人均产能与收入显著提升,内涵式增长动力增强,成为价值创造的重要支撑。

新华保险顺应市场与监管导向,优化产品结构,以分红险为主导,巩固保障型业务。2025年,公司大力发展分红险,契合客户“稳健增值”需求,其在长险首年期交保费中占比大幅提升,成为保费与价值增长主力;巩固健康险、重疾险等保障型业务,优化产品形态、丰富责任,扩大客户覆盖,既带来稳定保费,也提升了社会价值与品牌影响力。

2025年,新华保险分红险长期险首年保费达119.33亿元,四季度占整体期交业务比例升至77%,转型成效显著。个险渠道人均综合产能同比提升43%,代理人规模人力企稳在13.34万人,绩优率同比提升。银保渠道长期险首年期交保费同比增长29.6%,合作网点提升超40%,NBV占比达52.6%。同时,公司推出20余款普惠专属产品,完善全生命周期产品矩阵,进一步夯实负债端根基,助力价值持续增长。

资产端:总投资收益首次突破千亿

在2025年A股结构性牛市的背景下,新华保险投资收益实现历史性突破,投资收益“量率齐升”,总投资收益率达6.6%,成为实现净利润高增长的核心驱动力。

截至2025年年末,新华保险投资资产规模达18264.5亿元,同比增长13%;全年总投资收益为1043.3亿元,同比增加30.9%,首次突破千亿元,总投资收益率为6.6%,同比提升0.8个百分点,位居上市险企前列,显著跑赢行业平均水平。

新华保险投资收益高增主要得益于权益市场回暖与精准配置:布局高股息、新质生产力等优质赛道,同时固定收益类资产稳步贡献收益,另类投资提供稳定现金流,三者形成合力。从资产配置来看,新华保险构建“固收打底、权益增强、另类增厚”的投资组合,实现风险与收益的平衡。

在固定收益类资产方面,新华保险以长久期国债、高等级信用债为主,匹配寿险负债长期特性,2025年净投资收益率为2.8%,提供稳定收益支撑;同时严控信用风险,优化债券配置,实现稳定收益与风险管控的平衡。

在权益类资产方面,作为净利润弹性的主要来源,新华保险提升权益资产配置比例,精准布局优质赛道。其中,以公允价值计量且其变动计入当期损益(FVTPL)的权益资产占比达81%,远高于同业,能充分兑现市场上涨浮盈,成为投资收益增长的核心动力。

在另类投资方面,新华保险优化不动产投资结构,将住宅类投资占比从12%降至5.3%,加仓核心城市写字楼、物流地产等现金流稳定的基础设施类资产,2025年相关租金收入约为28亿元,既能抗通胀,又能降低组合波动性,提升抗风险能力与收益水平。

在2025年国内物价低位平稳的背景下,新华保险长期固定利率保单负债端成本固定,资产端投资收益率上行,推动利差益显著扩大,成为利润增长的重要推手;物价低位平稳同时提升固定收益类资产收益,进一步增强盈利能力。

内含价值(EV)作为险企长期经济价值核心指标,新华保险2025年EV达2878.4亿元,同比增长11.4%,主要得益于NBV爆发式增长、投资收益提升与业务结构优化,彰显长期发展潜力,为股价提供坚实支撑。

新华保险2025年拟每10股派发现金红利20.6元(含税),全年每股分红2.73元,同比增长7.9%。以2026年3月末股价计算,A股股息率约为4.3%,H股股息率达6.5%,在高股息资产稀缺的背景下极具吸引力,有望进一步增强投资者信心。

新华保险2025年经营业绩是“保险+服务+投资”三端协同的结果:一是负债端坚决改革,聚焦期交与高价值产品,渠道与产品转型成效显著;二是资产端能力突出,大类资产配置行业领先,投资收益跨越式增长;三是前瞻布局康养生态,绑定保险与健康、养老服务,开辟长期增长空间。

展望2026年,尽管面临诸多风险和挑战,但新华保险增长逻辑依旧清晰:负债端银保价值持续释放、个险精兵策略深化、产品向高价值转型;资产端坚持稳健配置,力争投资收益稳定;康养生态逐步进入收获期,协同效应凸显。

总体来看,新华保险短期业绩弹性依赖资本市场,但长期增长已转向价值驱动,未来有望在行业集中度提升趋势中继续巩固优势,成为最具潜力的头部险企领跑者之一。

(文章来源:证券市场周刊)