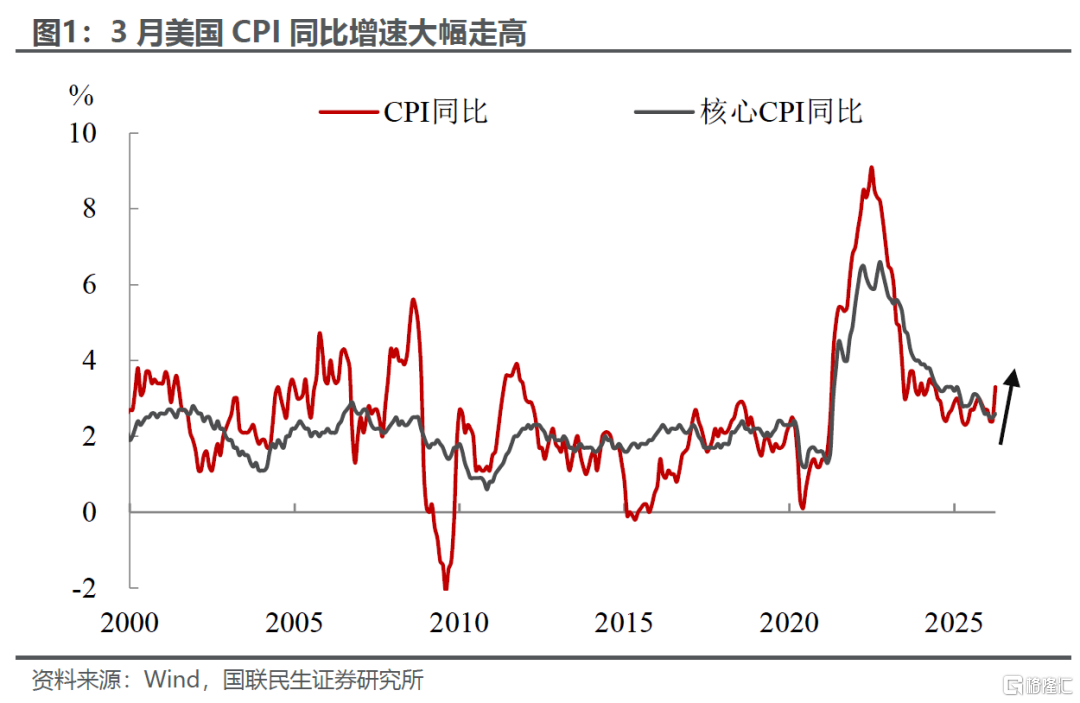

3月通胀如期大幅回升,但市场的焦点早已不在这份被充分定价的数据之上。在油价上涨的拉动下,3月CPI环比大涨0.9%,一度创下2022年中以来的最大涨幅,虽然3.3%的同比增速略不及预期,但整体并未带来太多意外。相较之下,市场反而更聚焦于周末的美伊谈判进展,这将更大程度上影响后续风险偏好和流动性前景的变化。

从隔夜市场走势也能明显看出,资金对通胀数据的反应整体偏理性:尽管CPI公布后,由于数据的不及预期,美元一度回落;黄金与美股同步冲高,但尾盘均回吐涨幅、以收跌告终。市场并未完全因通胀的不及预期而盲目乐观,反而随着美伊谈判的迫近,地缘前景尚不明朗,情绪略偏向于谨慎。

结构上,能源价格的上涨无疑是主要推动,但更值得关注的是,油价的上涨尚未明显传导至核心通胀。从数据来看,核心CPI环比增速0.2%,与前值持平,并未跟随能源价格同步大幅上行。结构分化特征清晰:商品端中,汽车、服装等品类价格增速依旧偏弱,油价带来的外溢影响尚不显著;服务端仅在与油价关联度较高的领域如机票、运输等领域出现明显涨价,而医疗、休闲、教育等其他核心服务价格环比反而进一步放缓,目前通胀的整体扩散效应相对有限。

因此,3月CPI的一次性冲高并非当前的核心矛盾,关键在于后续油价上涨的持续性,以及是否会对食品端以及核心CPI形成二次传导,这是决定短期通胀路径与政策预期的关键。当前油价的负面影响已有所显现:随着化肥价格走高,食品端后续很可能面临减产和价格上涨预期;与此同时,航空、公路运输、邮政等服务行业也开始呈现提价和结构性承压的趋势等。

虽然我们此前在报告中《联储加息的门槛有多高?》提示,由于供给端和需求侧环境的变化,本轮油价对通胀的传导效率已经有所下滑,或不会产生类似于上世纪70年代或者2022年的全面通胀。但是如果油价高位运行到年底,仍将对整体通胀水平及下游终端需求形成一定压力。

对于美联储,短期政策抉择压力依然较大(维持观望姿态),但利率路径可能没有市场预期的这么悲观。当前利率预期的核心主导仍取决于美伊谈判的进展,尽管双方核心诉求存在一定分歧,但随着11月中期选举临近,特朗普面临的国内政治压力持续升温,尽快摆脱地缘冲突“泥潭”、平抑油价以缓解民生与通胀压力,无疑是其当前政策重点。

因此,对特朗普而言,也是在和时间进行“赛跑”。无论其在谈判桌上摆出何种强硬姿态,迫于选举与经济压力,最终结局大概率仍将走向“TACO”,届时市场降息或将得到修正,虽然可能不会来的特别快,但也不至于如当前市场定价的那般推迟至2027年下半年。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大;地缘政治因素频发,导致全球资产波动加大。

注:本文为国联民生证券2026年4月11日研究报告《3月美国CPI:美伊谈判如何破局?》,分析师:林彦S0590525110007;武朔S0590125110064