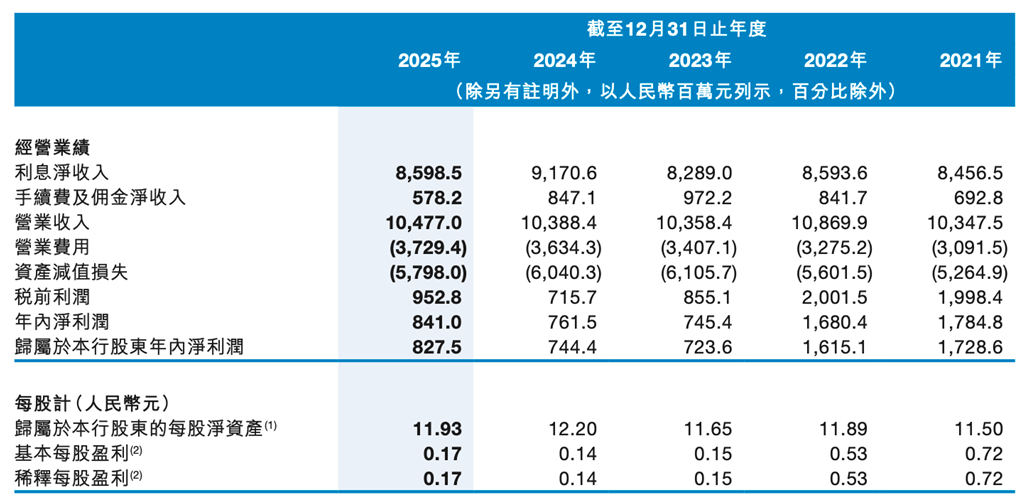

2026年3月31日,九江银行(06190.HK)披露了2025年度业绩报告。2025年,九江银行实现营业收入104.77亿元,同比增长0.85%;净利润为8.41亿元,同比增长10.44%。

然而,深入剖析这份成绩单,一系列深层问题正在浮现:营收增速已降至1%以下、净利差持续承压、手续费及佣金收入大幅下滑、核心一级资本充足率逼近监管红线、上半年净利润曾暴跌逾三成、年内股价重挫逾六成。这些数据背后,九江银行正面临怎样的经营困境?其风险管控能力是否足以应对当前挑战?

一、业绩双增,核心业务收缩

九江银行2025年104.77亿元的营业收入,同比增长0.85%,这一增速较2024年进一步放缓,与资产规模1.4%的扩张速度基本同步。更为关键的是,这一疲弱增长难以掩盖了核心业务的实质性下滑。

利息净收入作为银行传统存贷业务的核心指标,在2025年同比下降6.24%至85.99亿元,净息差由2024年的1.92%降至1.75%。该行在财报中解释称,随着利率市场化推进,宏观市场利率水平下行,客户贷款及垫款和金融投资业务收益率下降,同时积极落实国家减费让利政策,共同拉低了生息资产平均收益率。

非利息收入方面的情况同样不容乐观。2025年,九江银行手续费及佣金净收入5.78亿元,同比下降31.7%。其中,信贷承诺及财务担保手续费同比下降32.91%至1.75亿元,代理服务手续费同比下降29.9%至1.39亿元。虽然结算及清算服务手续费同比增长3.9%至3.02亿元,成为该板块的亮点,但难以扭转整体下滑趋势。

来源:九江银行2025年财报

九江银行2025年净利润的“双位数增长”并非来自主营业务的改善。财报数据显示,2025年前三季度,该行资产减值损失45.7亿元,同比减少3.28亿元,降幅达6.7%。正是减值损失的缩减,对净利润增速回正形成了主要支撑。

这一支撑的脆弱性在2025年上半年已暴露无遗。2025年上半年,九江银行实现净利润3.79亿元,同比大幅下滑34.3%。尽管全年净利润通过减值调节实现回正,但上半年的剧烈波动已暴露出该行盈利能力的脆弱性。

金融投资收益成为拉动九江银行业绩的核心动力。2025年,该行金融投资所得收益全年净额达13.23亿元,同比增长33.94%,占营收比例为12.6%,同时占全年净利润比例达157.31%。这种依赖投资业务而非传统信贷业务创造利润的模式,在利率市场化和监管趋严的背景下,可持续性存疑。

二、不良率改善,积极补充资本

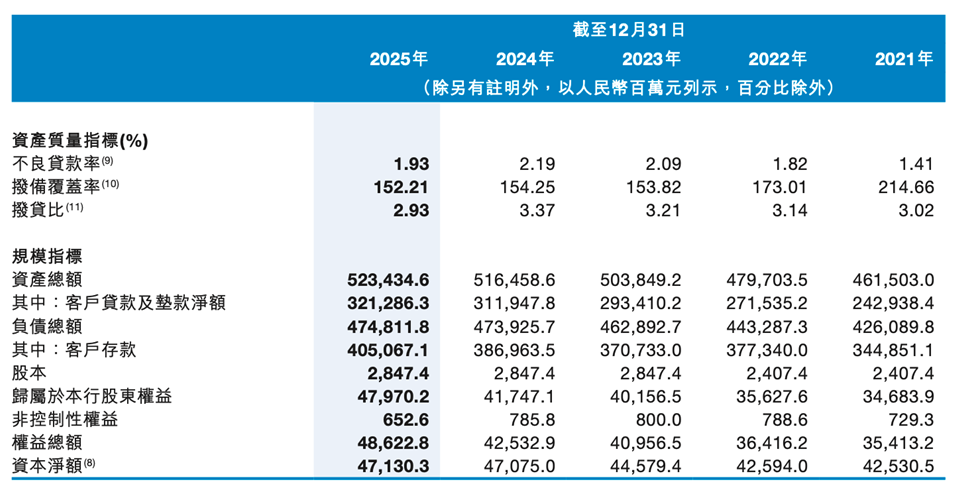

资产质量方面,截至2025年末,九江银行不良贷款总额为63.35亿元,不良贷款率为1.93%,较上年末下降0.26个百分点。虽然不良率指标有所改善,但1.93%的不良率仍显著高于上市城商行平均水平。

来源:九江银行

联合资信发布的九江银行2025年评级报告指出,该行2024年不良贷款率有所上升,关注类贷款占比较高,拨备面临一定计提压力,房地产行业的风险敞口仍较大。截至2024年末,九江银行全口径房地产贷款余额为499.95亿元,其不良贷款率、逾期和关注类占比分别为3.98%、5.79%和19.54%。

资本充足水平是九江银行2025年最受关注的指标之一。截至2025年末,该行核心一级资本充足率为8.87%,较2024年末的9.44%下降0.57个百分点。这一水平已逼近7.5%的监管红线,在上市城商行中也处于较低区间。

为缓解资本压力,九江银行已启动增资扩股计划。2025年10月31日,该行公告称,董事会通过议案,建议向合资格认购方发行不超过8.6亿股内资股及不超过1.75亿股H股。目前,九江银行总股本约28.47亿股,假设此次增发顶格完成,该行总股本将扩大至38.82亿股,增加幅度超过36%。

2026年1月23日,九江银行公告称,九江市财政局、兴业银行已出具意向函,参与此次增资。其中,九江市财政局有意认购总金额不超过5亿元的九江银行内资股,且占此次募资总额的比例不超过其直接持有的该行股权比例;兴业银行有意认购的总金额占本次发行实际募资总额的比例不超过其持有的九江银行股权比例。

这是九江银行自2018年在港上市后的第二次大规模增资计划。2023年底,该行曾完成总额近40亿元的增资,当时的增资计划历时一年,完成后有效补充了核心一级资本。当时九江银行增资的一大背景是核心一级资本充足率在2020年至2022年期间连年下滑,由9.02%下降至7.93%,逼近监管要求的7.5%“红线”。

三、处罚超百万,积极转型

九江银行原名九江市商业银行,由当时九江城区的八家城市信用社组建而成,于2000年11月18日正式开业。2018年7月10日,该行在香港联合交易所主板成功上市。

自成立以来,经过25年发展,九江银行已位居全球权威杂志英国《银行家》“2025年全球银行1000强榜单”第280位,连续9年跻身全球银行500强。

近年来,面对传统业务增长乏力,九江银行积极推进数字化转型,试图通过科技赋能寻找新的增长点。在江西省全面推进“1269”行动计划和制造业数字化转型的背景下,九江银行主动把握“产业大脑”建设趋势,将金融服务深度嵌入产业数字化生态。

该行成立“省级产业大脑对接工作专班”,统筹推进科技资源整合、项目落地与服务跟进,着力构建可持续的“政产银+数字平台”协同机制。在“世界铜都”鹰潭,九江银行以铜基材产业大脑建设为契机,探索“产业-数据-金融”循环互促的新路径,通过系统直连实时获取企业经营、能耗、碳排放等多维数据,打破信息壁垒。

截至2025年末,九江银行科技金融贷款余额445.68亿元,较年初增长11.40%;绿色金融贷款、科技金融贷款、普惠金融贷款分别较年初增长18.5%、11.4%和8.3%,均显著高于全行一般性贷款增速。该行已在乡镇驻地村设立830家普惠金融服务站点,全行普惠型小微企业贷款余额超过630亿元,在贷款总额中占比接近20%。

不过值得注意的是,九江银行的合规记录显示,该行近年来频繁受到监管处罚,累计被罚金额已破千万。2024年8月22日,九江银行及旗下两家分、支行合计被罚220万元。据国家金融监督管理总局披露,九江银行因“不良资产转让管理不到位”被罚50万元,九江银行南昌分行因“不良资产虚假转让”被罚款80万元,九江银行洪都大道支行因“授信管理不到位”被罚90万元。

更早的2024年10月,国家金融监督管理总局江西监管局一连披露多张罚单,九江银行因涉嫌“理财资金用于受让本行表外风险资产”等9项违法违规事实被罚款410万元。罚单显示,九江银行的违法违规事实包括:绩效考评指标设置不合规;发放流动资金贷款为房地产开发项目垫资;理财资金用于受让表外风险资产;违规办理委托贷款;向“四证”不全的房地产项目提供融资;面向非合格投资者销售的理财产品投资房地产信托;违规授信延缓风险暴露;薪酬管理不到位;违规发放贷款掩盖违规转让信贷资产产生的损失。

2022年11月,九江银行曾因多项违法违规事实被罚款330万元,主要违法违规事实包括:通过信托通道违规发放土地储备贷款;嵌套委托贷款或集合信托,资金用于购地;面向一般客户销售的理财产品投资上市公司非公开发行的股份;通过同业投资隐匿本行不良资产;通过私募资产证券化(ABS)将信贷资产虚假出表;授信集中度超监管规定;开展代销业务未“双录”;通过违规发放贷款、违规展期延缓风险暴露。

对于投资者而言,九江银行当前估值虽低,但风险因素较多。建议密切关注其增资计划进展、资产质量变化、以及战略转型的实际成效。在利率市场化深化、监管趋严的背景下,中小城商行分化加剧,九江银行能否通过本次增资和战略调整实现真正意义上的“优结构、稳增长”,仍有待市场检验。

(文章来源:理财周刊-财事汇)