赵伟、贾东旭、侯倩楠(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

摘要

近期,财政部明确大幅上调央企利润上缴比例,背后的深意何在?后续国企利润上缴改革推进,可能的路径及影响?基于“十五五”财税体制改革框架,本文详细分析,供参考。

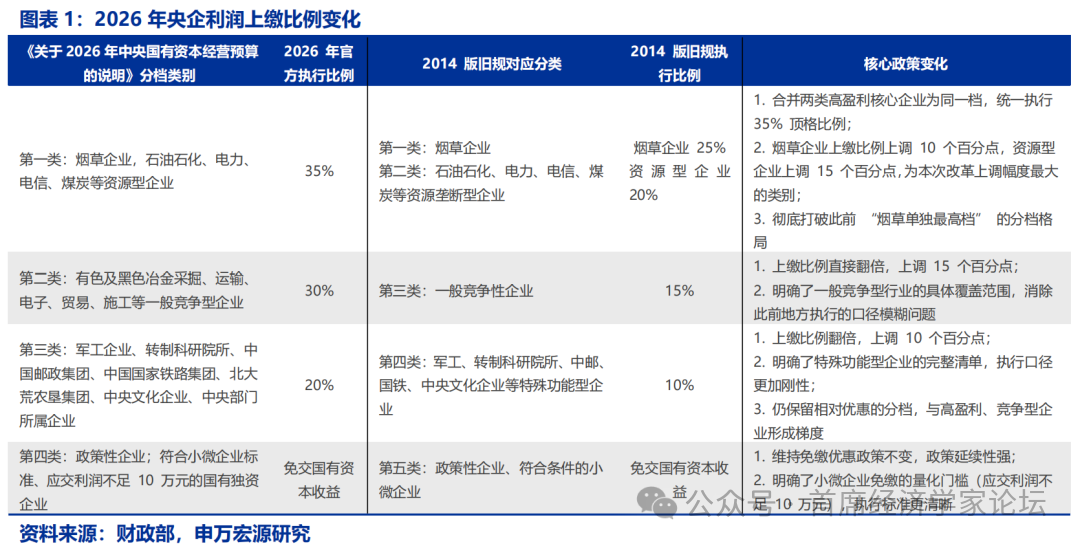

一、央企利润上缴的新规及机制?烟草及资源型央企上缴比例大幅提升至35%

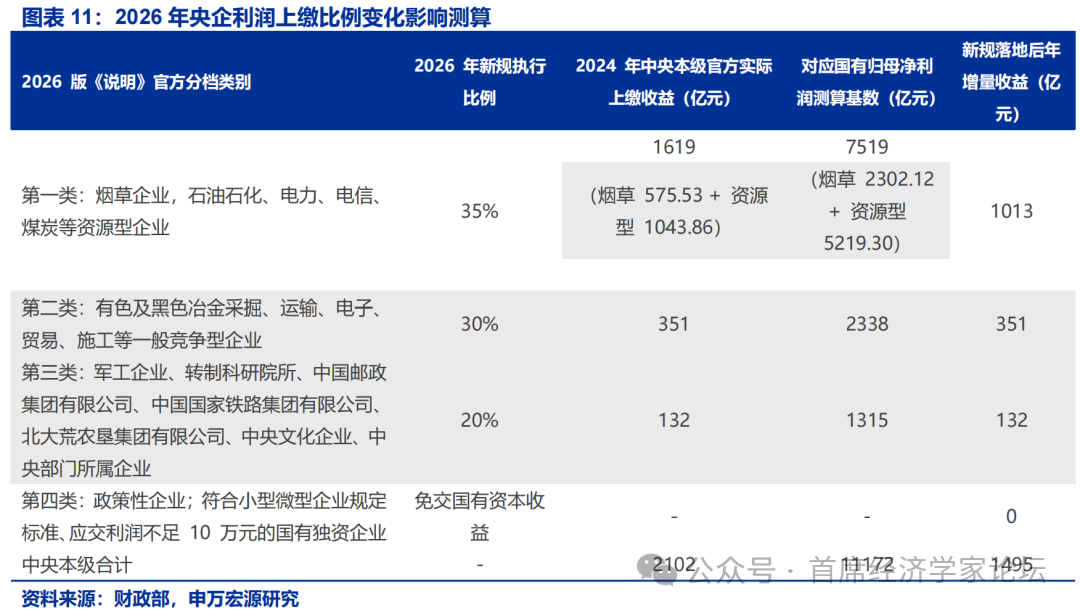

3月下旬,财政部发布《关于2026年中央国有资本经营预算的说明》,全面上调央企利润上缴比例。2026年烟草、石油石化、电力、电信、煤炭等资源型央企执行35%顶格比例;一般竞争性央企(建筑、电子、化工、贸易等)执行30%;部分竞争性央企执行25%;军工、转制科研院所、中国邮政等战略保障类企业执行20%;中国储备粮、中国储备棉等政策性企业免交。

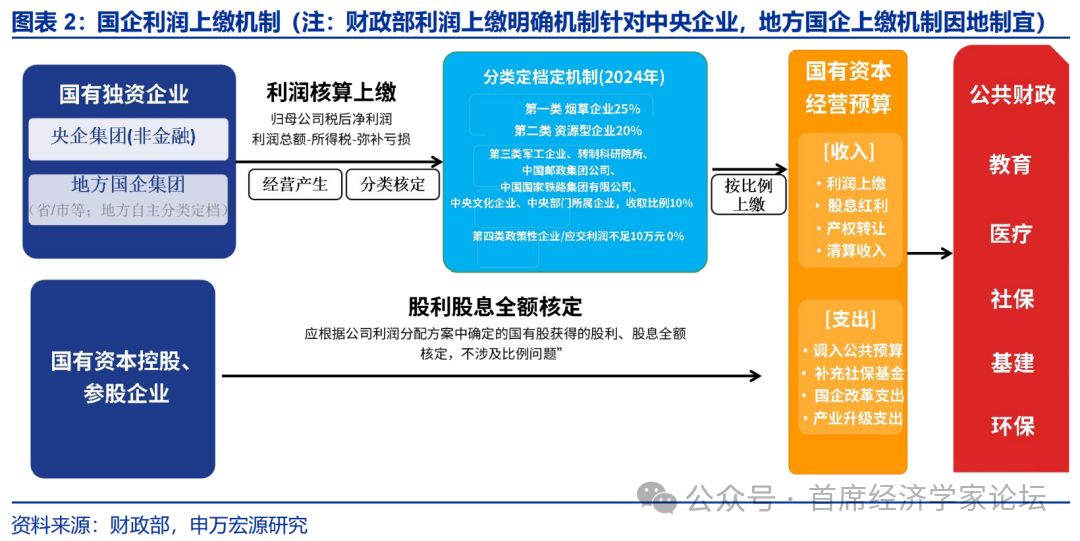

我国央企利润上缴实行国有资本经营预算制度,财政部按行业属性核定各央企集团的利润上缴比例。需要明确的是,虽然财政约束的直接对象是央企集团,要求其按合并报表归属于母公司所有者的净利润的核定比例申报并上缴利润,但集团层面通常仅承担战略管控职能,其申报的上缴资金主要来源于旗下各级子公司、上市平台及参股公司等经营主体按比例上缴的分红或利润返拨。

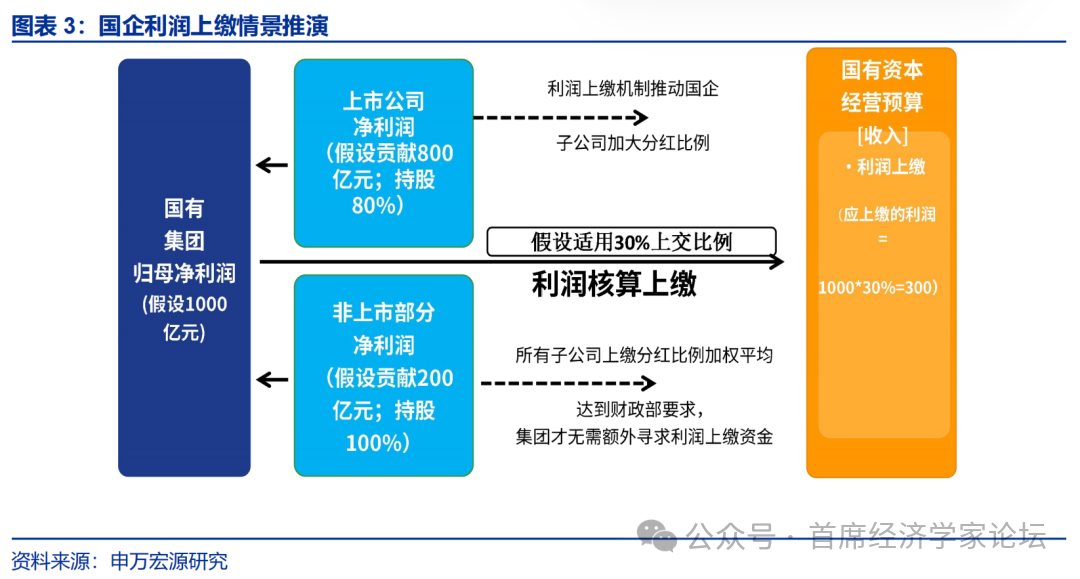

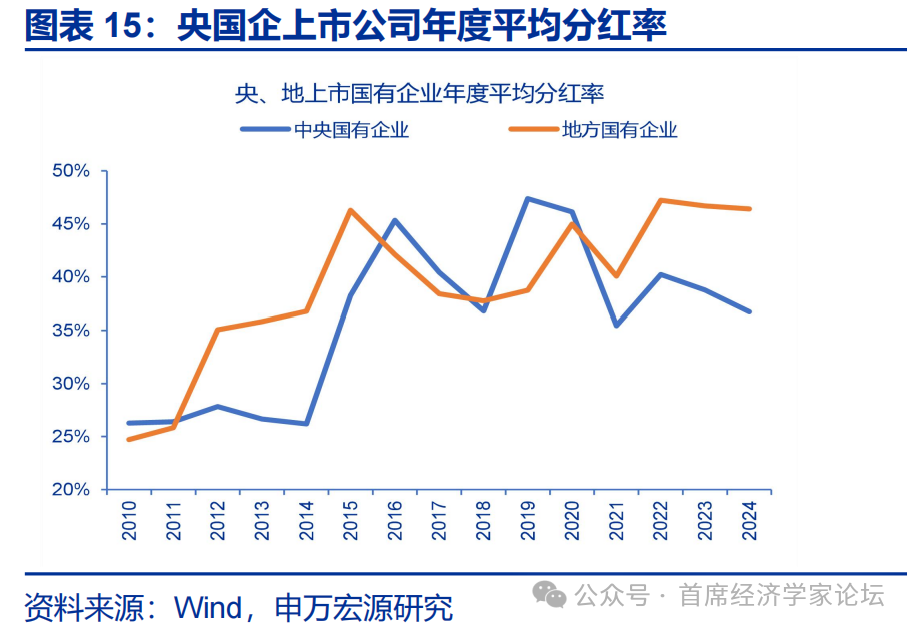

根据利润上缴机制,理论上,央企利润上缴比例大幅提升可能使其核心经营主体提升分红率以满足更高上缴比例要求,但实际影响或并非线性,仍需观察。例如,2014年央企确定利润上缴提高5个百分点后,2015年央企上市公司年度平均分红率提升12%;2025年央企上缴利润同比增长78.5%,对应的上市公司经营主体分红率或亦提升,但提升幅度仍需观察。

二、为何此时加快利润上缴改革?国企利润上缴或是增量财力补充渠道之一

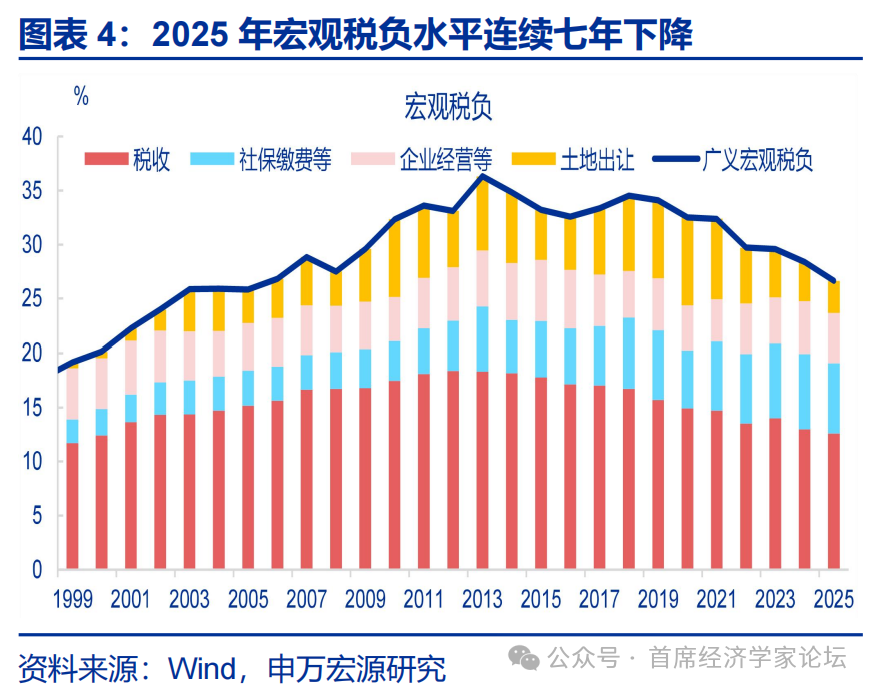

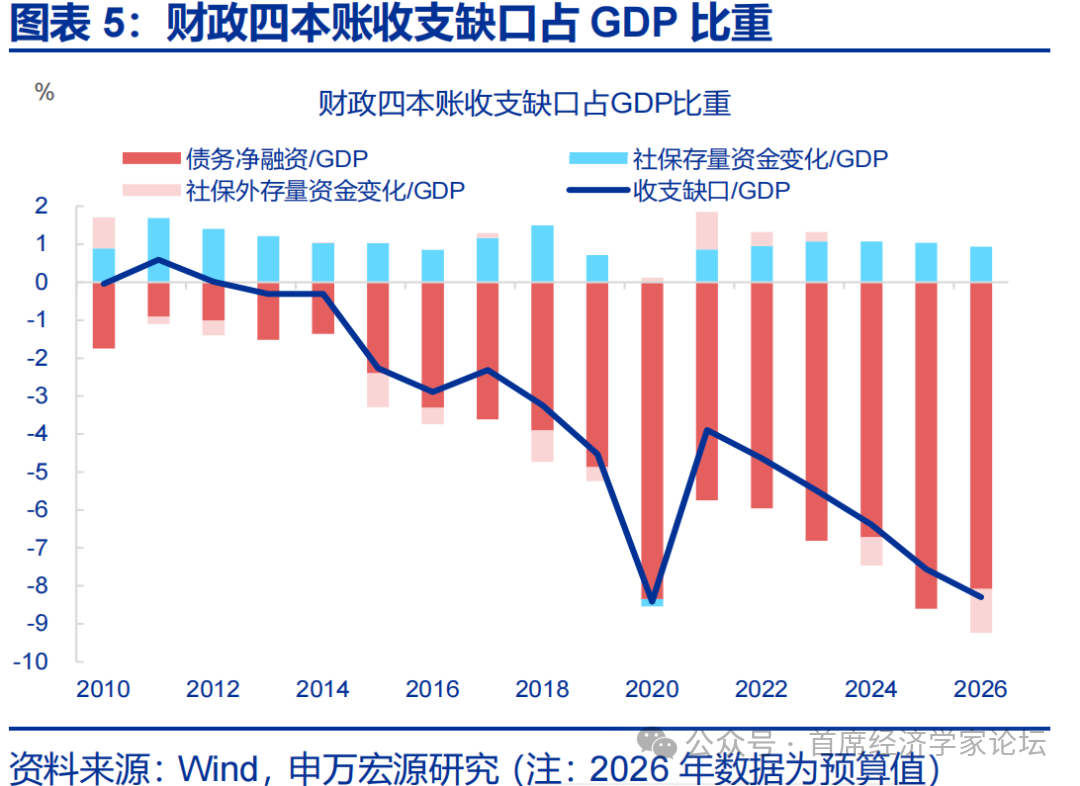

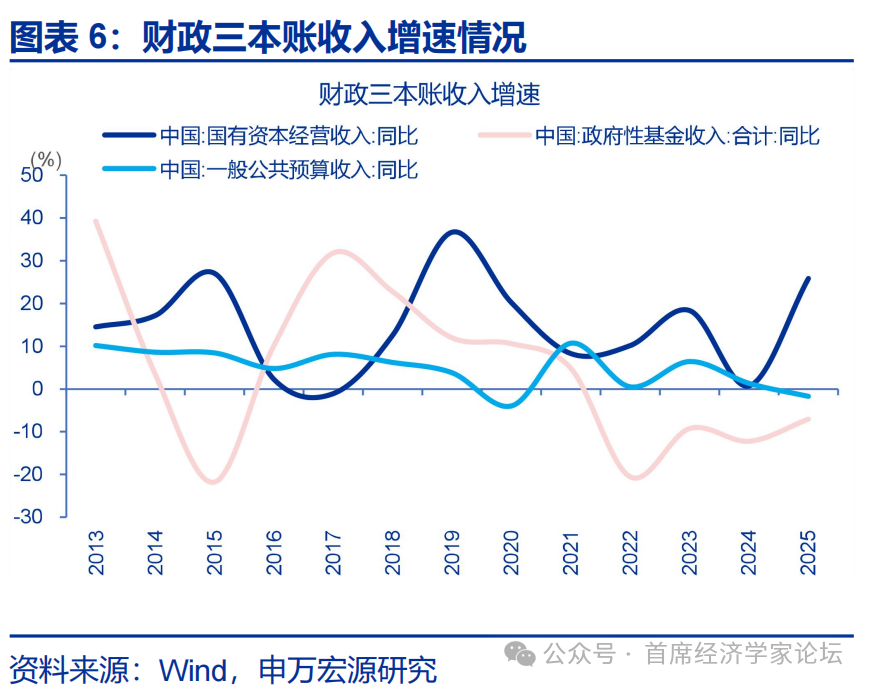

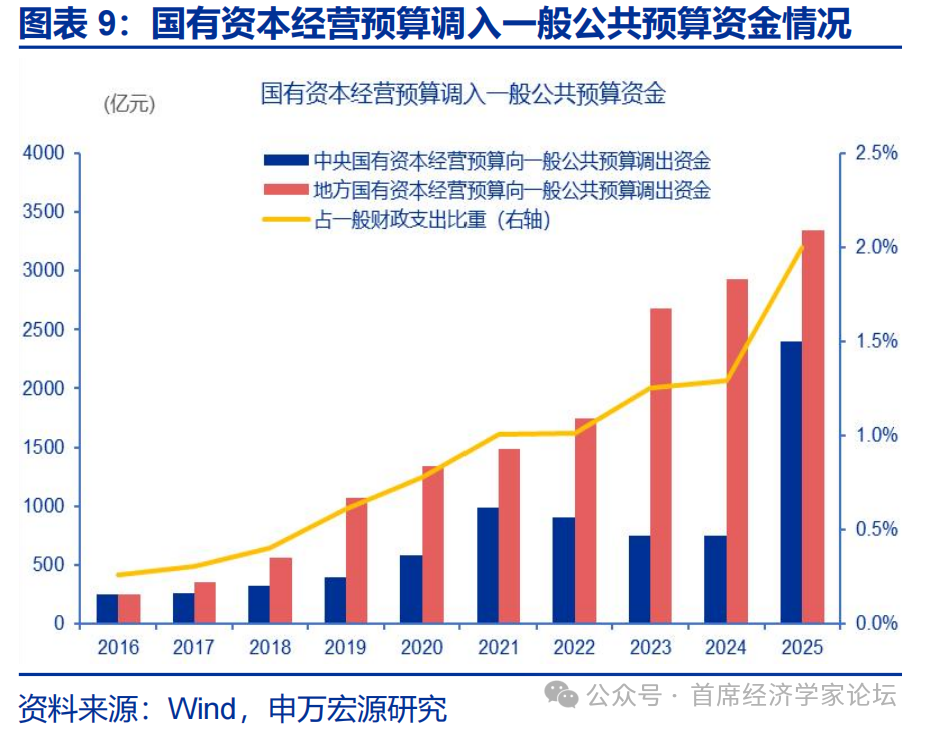

传统财源持续收缩之下,国企利润上缴或是当前的增量财力补充渠道之一。2021年以来,土地财政随房地产市场调整持续退坡。2025年全国政府性基金预算收入同比下降7%,地方政府性基金本级收入下降8.2%;相比之下,2025年全国国有资本经营预算收入达 8547 亿元,同比增长25.8%。

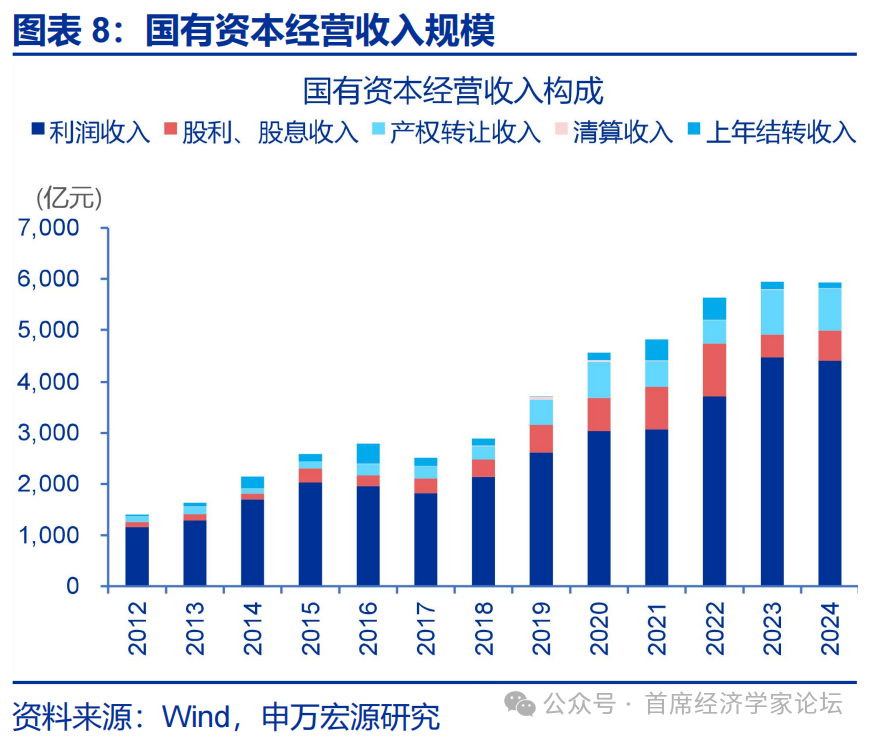

作为我国财政“第三本账”的国有资本经营预算长期面临规模偏小、上缴比例偏低、调入公共财政力度不足等短板。全国国有资本经营预算收入仅千亿量级,部分缘于覆盖范围有限,央、地部分党政机关和事业单位所办企业尚未纳入预算管理等。同时,国企利润平均上缴规模相较总利润偏低。虽然2025年国有资本经营预算调入一般公共预算达5741亿元,但主要源于央企加大利润上缴。

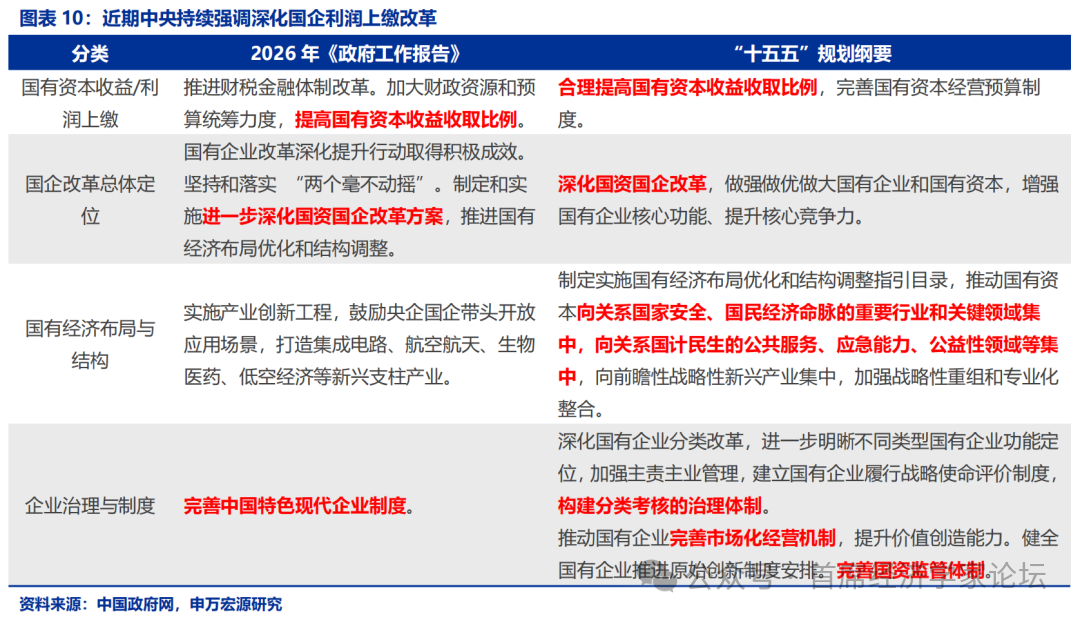

在此背景下,年初以来中央及财政部持续提及加快国企利润上缴制度改革。2026年《政府工作报告》明确提出“加大财政资源和预算统筹力度,提高国有资本收益收取比例”。“十五五”规划明确提出“合理提高国有资本收益收取比例”,并将其纳入国资国企改革与财税体制改革的双重框架。

三、后续利润上缴改革可能的路径?地方国企改革或跟进,应纳尽纳、优化支出等

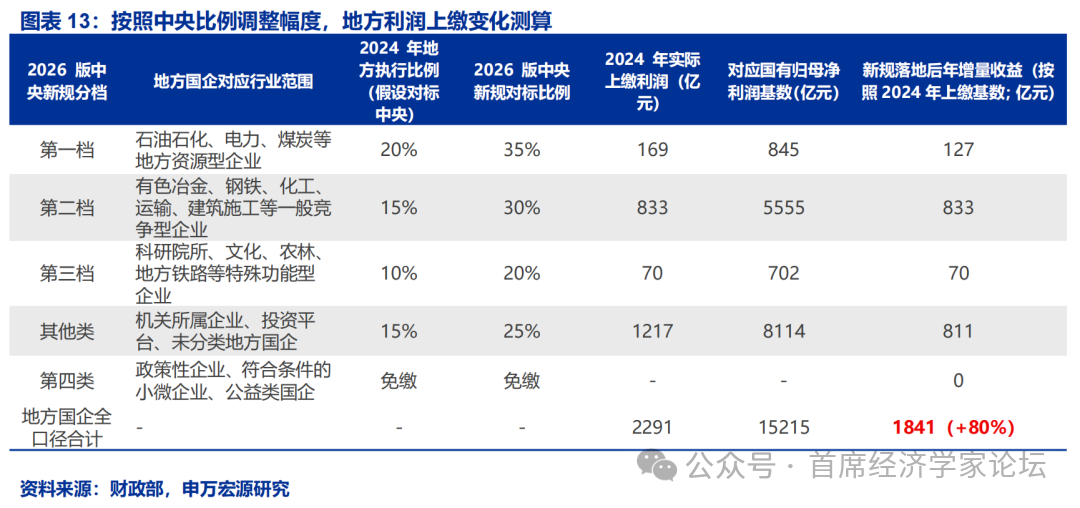

本次国企利润上缴改革首先聚焦央企利润上缴比例提升。近期财政部全面上调央企利润上缴比例,后续地方国有企业利润上缴改革或跟进。乐观情景,假设后续地方国企利润上缴比例按照央企调整幅度上调,以2024年上缴基数为例,则地方利润上缴同比增长80%左右,多上缴1800亿元左右。

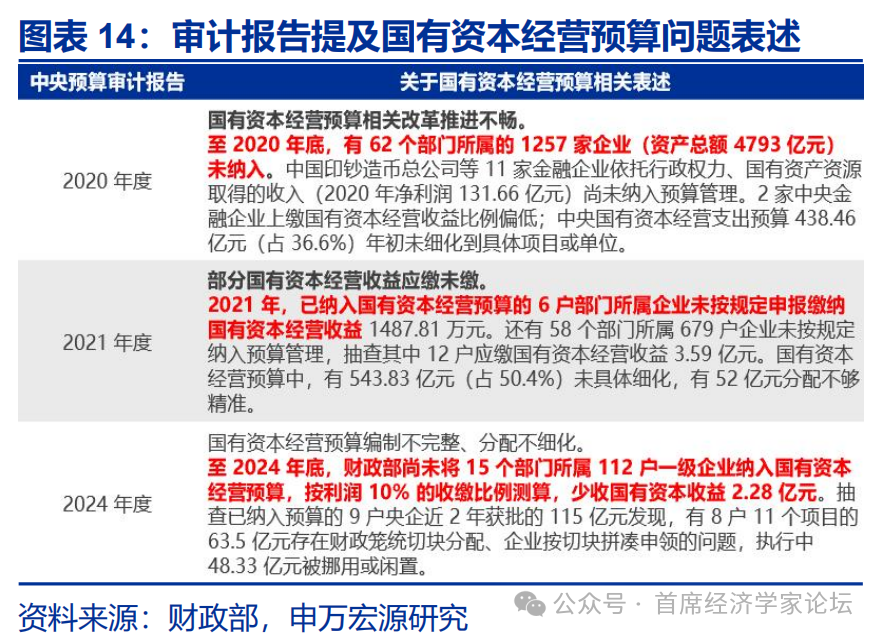

扩大国有资本经营预算的覆盖范围,从“部分覆盖”走向”应纳尽纳”,或亦是国企利润上缴改革重点推进方向。一是,党政机关和事业单位所办企业全面纳入。中央财政审计报告显示,部分企业游离于预算管理之外,利润管理较为松散。二是,国有控股、参股企业建立健全市场化分红机制。 混合所有制改革以来,国有股权大量存在于上市公司和混合所有制企业,但分红机制或亦需进一步完善。

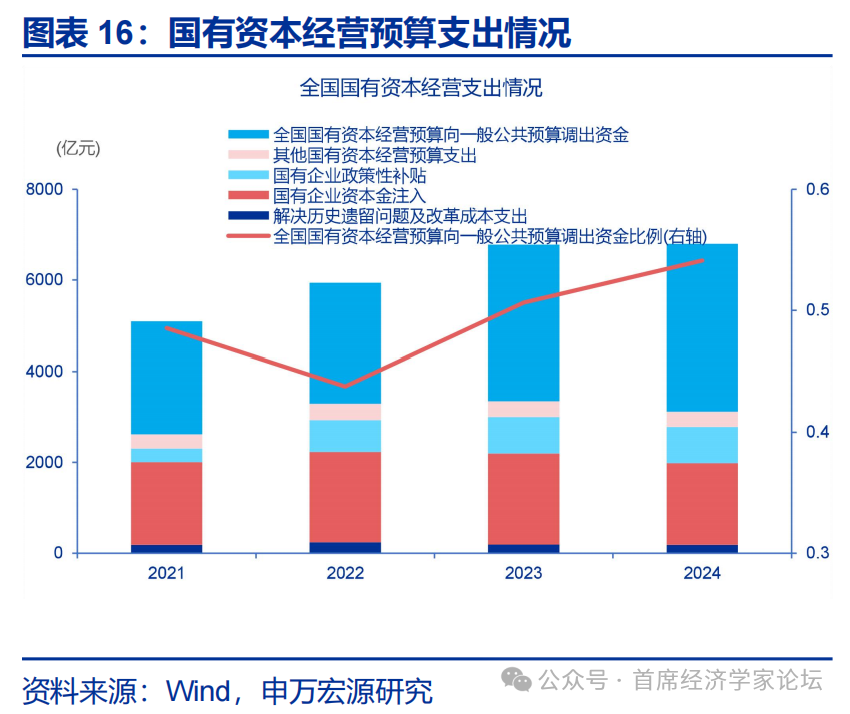

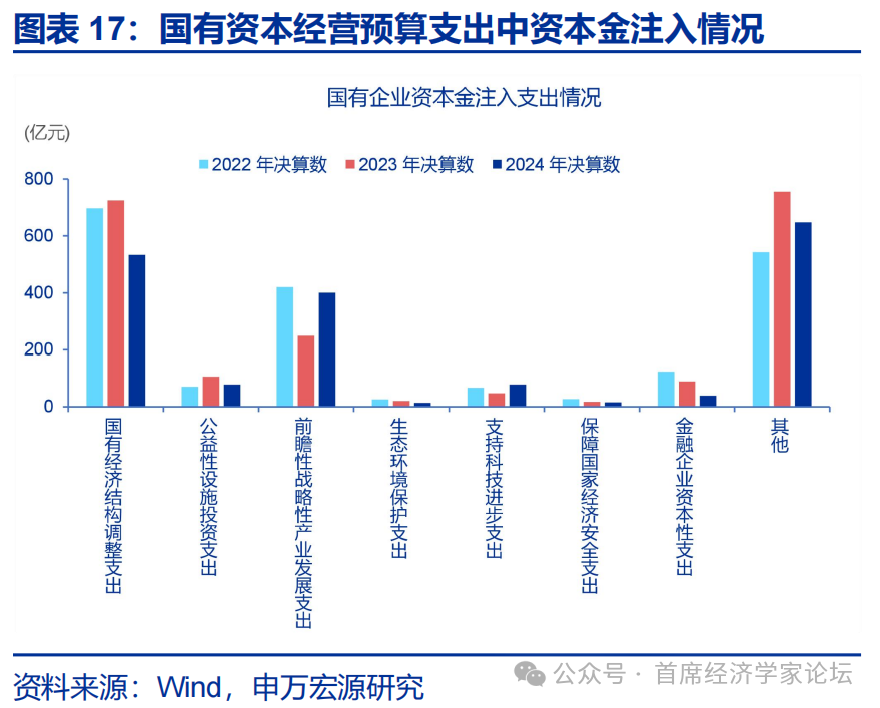

同时,优化国有资本经营预算支出结构,提高调入一般公共预算的比例,明确调入资金优先用于社会保障领域等。从制度设计看,提高调入比例需与支出结构优化协同推进。传统支出大量用于”解决历史遗留问题、资本金注入、政策性补贴”等,或需逐步优化;同时,国企利润上缴资金或需明确优先用于教育、医疗、养老、低保等领域,以及应对人口老龄化的社会保障需求。

风险提示

宏观政策落地执行不及预期、外部不确定性超预期。

报告正文

近期,财政部明确大幅上调央企利润上缴比例,背后的深意何在?后续国企利润上缴改革推进,可能的路径及影响?基于“十五五”财税体制改革框架,本文详细分析,供参考。

1. 央企利润上缴的新规及机制?

3月下旬,财政部发布《关于2026年中央国有资本经营预算的说明》,全面上调央企利润上缴比例。2026年执行的最新标准为:烟草、石油石化、电力、电信、煤炭等资源型央企执行35%比例;一般竞争性央企(建筑、电子、化工、贸易等)执行30%;部分竞争性央企执行25%;军工、转制科研院所、中国邮政等战略保障类企业执行20%;中国储备粮、中国储备棉等政策性企业免交。相较2014年版央企利润上缴比例,烟草企业上缴比例上调10个百分点,资源型企业上调15个百分点;有色及黑色冶金采掘、运输、电子、贸易、施工等一般竞争型企业及特殊功能型企业上缴比例翻倍,分别上调15个百分点、10个百分点。

我国央企利润上缴实行国有资本经营预算制度,财政部按行业属性核定各央企集团的利润上缴比例。需要明确的是,虽然财政约束的直接对象是央企集团,要求其按合并报表归属于母公司所有者的净利润的核定比例申报并上缴利润,但集团层面通常仅承担战略管控职能,其申报的上缴资金主要来源于旗下各级子公司、上市平台及参股公司等经营主体按比例上缴的分红或利润返拨。实际操作中,集团旗下各级独立法人实体完成利润分配后向母公司归集资金,集团扣除必要留存后统一上缴国库。

根据利润上缴机制,理论上,央企利润上缴比例大幅提升可能使其核心经营主体提升分红率以满足更高上缴比例要求,但实际影响或并非线性,仍需观察。实际操作中,集团旗下各级独立法人实体完成利润分配后向母公司归集资金,集团扣除必要留存后统一上缴国库。因此,根据利润上缴机制,理论上集团核心经营主体或需加大分红率,以满足集团更高的利润上缴比例要求。例如,2014年央企确定利润上缴提高5个百分点后,2015年央企上市公司年度平均分红率提升12%。2025年央企上缴利润同比增长78.5%,对应的上市公司经营主体分红率或亦提升,但提升幅度仍需观察。

2. 为何此时加快利润上缴改革?

传统财源持续收缩之下,国企利润上缴或是当前财政增量补充渠道之一。2021 年以来,土地财政随房地产市场调整持续退坡。2025年全国政府性基金预算收入同比下降7%,地方政府性基金本级收入下降 8.2%。地方国有土地出让收入已由 2021年高点8.7万亿元,降至2025年的 4.2万亿元。在此转型关口,国企利润上缴改革或是最具确定性的财源补充方式之一。2025 年全国国有资本经营预算收入达 8547 亿元,同比增长25.8%,显著高于同期一般公共预算收入(下降 1.7%)和政府性基金收入(下降 7%)。

作为我国财政“第三本账”的国有资本经营预算长期面临规模偏小、上缴比例偏低、调入公共财政力度不足等短板。体量方面,全国国有资本经营预算收入仅千亿量级,根源或在于覆盖范围有限——大量党政机关和事业单位所办企业尚未纳入预算管理。上缴比例方面,国企利润平均上缴规模相较总利润偏低,或主要缘于国企净利润需先依法弥补以前年度亏损、提取法定公积金、计提企业发展专项准备金后,剩余可分配利润才按比例上缴国有资本经营预算,并非直接以净利润全额为基数上缴。调入机制方面,虽2025年全国国有资本经营预算调入一般公共预算规模预计达5741亿元、调入比例接近70%,但这一突破主要源于中央层面。

在此背景下,年初以来中央及财政部持续提及加快国企利润上缴制度改革。2026年《政府工作报告》明确提出“加大财政资源和预算统筹力度,提高国有资本收益收取比例”,并与零基预算改革并列部署。财政部《关于2025年中央和地方预算执行情况与2026年中央和地方预算草案的报告》进一步细化要求,提出将增加的收益调入一般公共预算统筹使用。

同时,“十五五”规划纲明确提出“合理提高国有资本收益收取比例”,并将其纳入国资国企改革与财税体制改革的双重框架。利润上缴机制改革或成为连接国企改革与财税改革的枢纽性制度。国务院国资委相关部署进一步明确了改革的具体方向。国资委提出“十五五”期间将研究制定“国有企业履行战略使命评价制度”,对企业的评价不仅看经济指标,更要科学评估其在服务国家战略、突破关键技术、保障产业链安全等方面的实际贡献。

3. 后续利润上缴改革可能的路径?

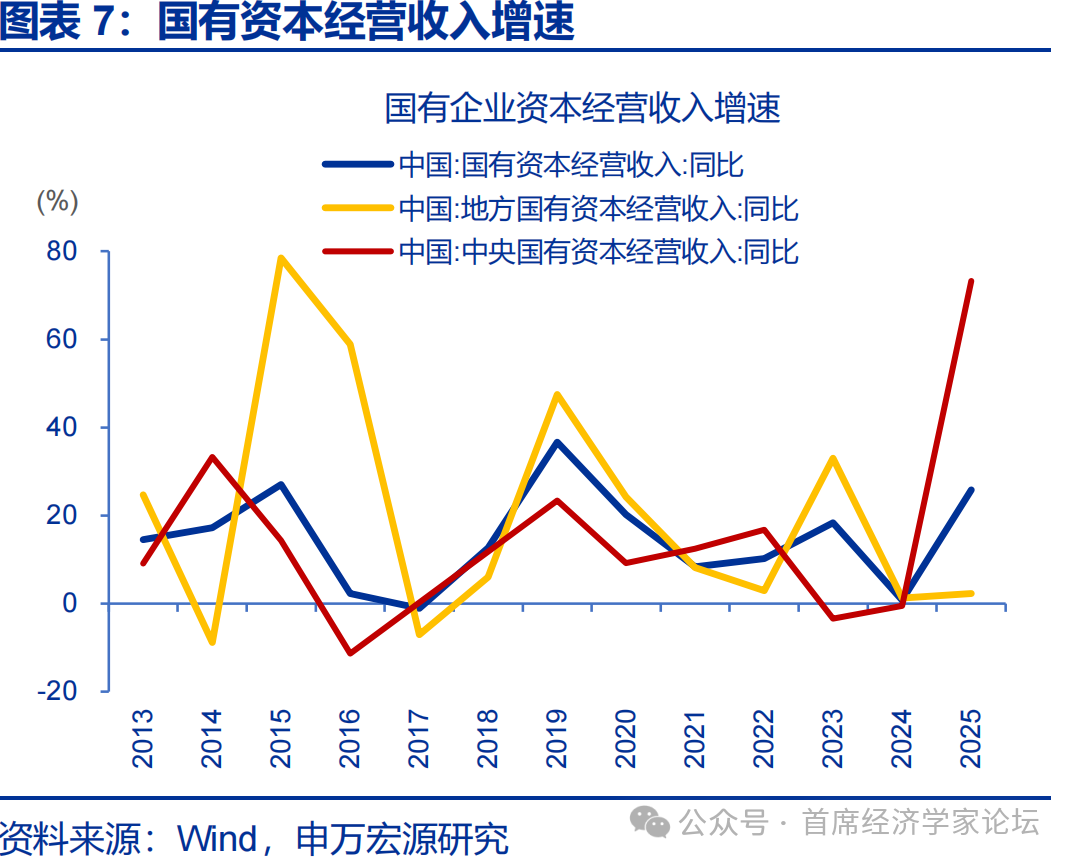

本次国企利润上缴改革首先聚焦央企利润上缴比例提升。2025年全国国有资本经营预算收入8547亿元,同比增长25.8%,调入一般公共预算5741亿元,调入比例达67%,创历史新高。其中,中央国有资本经营预算收入3902.74亿元,同比增长73.3%,主要缘于2025年执行中提高了中央企业国有资本收益收取比例。而近期财政部发布《关于2026年中央国有资本经营预算的说明》,全面上调央企利润上缴比例;烟草及资源型企业上调至35%、一般竞争性企业上调至30%、军工/科研院所等企业上调至20%,标志着本轮改革已进入实质性落地阶段。

地方后续或也参考央企利润上缴比例要求,进一步提升地方国企利润上缴比例。相比央企利润上缴有清晰的比例要求,地方国企上缴比例则由各级政府自定,普遍实行差异化分类管理,具体比例因地区而异。后续地方国企利润上缴或跟进改革。乐观情景,假设后续地方国有企业按照央企标准调整幅度上调利润上缴比例,以2024年上缴基数为例,则地方利润上缴收益同比或增长80%左右,多缴1800亿元左右。

扩大国有资本经营预算的覆盖范围,从”部分覆盖”走向”应纳尽纳”,或亦是国企利润上缴改革重点推进方向。一是,党政机关和事业单位所办企业全面纳入。 传统上,这部分企业游离于预算管理之外,利润管理较为松散。近年来,中央预算审计报告多次提及部分部门所属企业未按规定纳入国有资本管理预算,造成国有资本收益少收等。二是,国有控股、参股企业建立健全市场化分红机制。 混合所有制改革以来,国有股权大量存在于上市公司和混合所有制企业,但分红机制或亦需完善。

同时,优化国有资本经营预算支出结构,提高调入一般公共预算的比例,建立动态调整机制等或亦是改革推进领域。2025年全国国有资本经营预算支出已展现这一导向,全年支出约2647亿元,而调入一般公共预算高达5741亿元,调入资金占收入比例接近67%,创历史新高。从制度设计看,提高调入比例需与支出结构优化协同推进。传统支出大量用于”解决历史遗留问题、资本金注入、政策性补贴”等,或需逐步压缩。同时,或需进一步明确国有资本调入资金优先用于教育、医疗、养老、低保等领域,以及应对人口老龄化的社会保障需求。

风险提示

宏观政策落地执行不及预期、外部不确定性超预期。