在新茶饮行业普遍承压的背景下,古茗(01364)交出了一份颇为亮眼的成绩单。

2025年,公司实现归母净利润31.1亿元,同比增长110.3%,成为六大上市茶饮企业中增长最为稳健的公司之一。

但与此同时,理工大学工程学出身的实控人王云安一边通过抵押获取约60亿元银行贷款进行资金运作,一边大额分红,引发市场关注。

“务实”的王云安抵押贷款60亿赚差价

古茗的创始人、董事长兼CEO王云安给加盟商的印象是:务实。

2010年,古茗在创始人王云安的老家浙江温岭的小镇上成立了。根据公开资料,当年王云安的扩张之路并不顺。他拿到的是浙江理工大学科技与艺术学院材料科学与工程学士学位,和茶饮行业并不相关。

2011年的第一家加盟店,王云安亲自跑去帮加盟商搬运设备,在搬运路上,设备砸伤了王云安的腿,而他没吭声,简单包扎后,直到帮完忙才去医院。而“做事实在”成了王云安门店扩张路上的金字招牌。接着为了克服下沉市场鲜果茶“水果不新鲜”的难题,王云安又一步一个脚印地自建冷链运输系统,成为茶饮商中冷链供应链最大的一家。

2025年外卖大战中,茶饮无疑成为补贴力度最明显的行业。但2025年中期业绩会上,王云安便意识到外卖对茶饮行业是把双刃剑。外卖补贴长期来看对茶饮行业不利,因为新茶饮公司主要靠向加盟商卖材料赚钱,补贴战后加盟商的收入会受影响。“时间拉得越长,对门店的经营会有一些不太好的现象,因为会进一步挤压堂食。”

直到2025年业绩公布,古茗仍然是六大上市茶饮公司中最稳的一家。

相比其他茶饮公司上外卖平台只加价1元,古茗的外卖单杯价格上涨3-4元,尽量保持加盟门店的外卖订单实际收入。这种“务实”体现在业绩数据上,王云安在2025年业绩会上透露,古茗的实收率控制在78%,远高于多数品牌的55%-65%,即便是茶饮龙头蜜雪冰城也经历了一整年的实收率下滑。

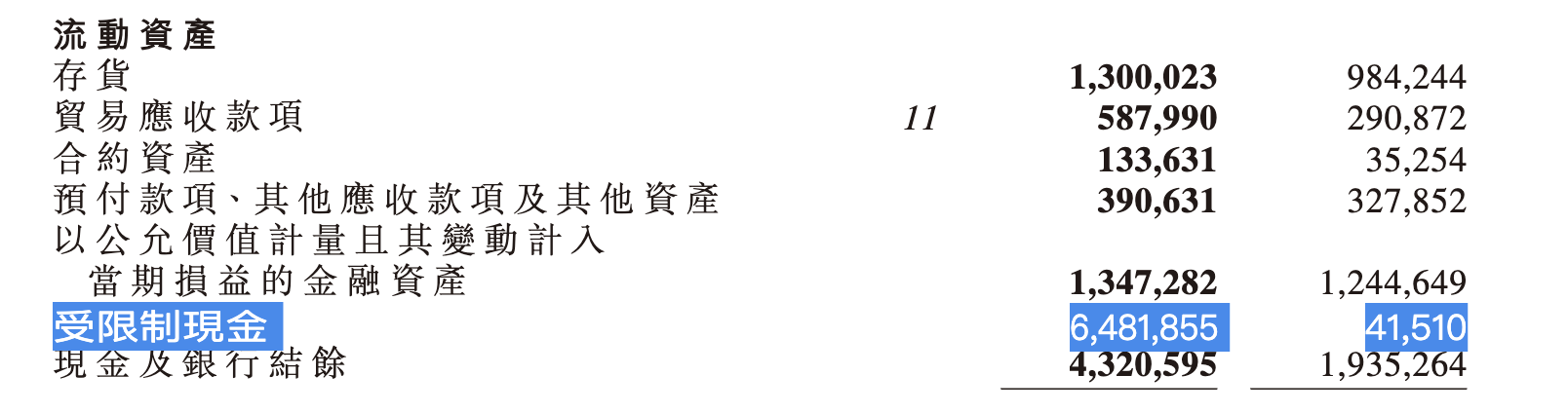

但偏向稳健的王云安,却抵押公司现金及资产,借了一笔逾60亿元的计息银行借款。

这笔借款以公司账面的短期银行存款作为抵押。业绩报告显示,截至2025年12月31日,公司计息银行借款为64.6亿元(2024年同期为1.2亿元)。

在超60亿贷款带动下,古茗2025年财务费用水涨船高,从2024年的245万元增至7180万元;同时,公司银行利息收入增加1.2亿元至1.9亿元,计入其他收入及收益。

整体来看,该操作本质上属于“低风险资金套利”,但其规模之大,在消费类企业中并不常见。

在古茗经营风格偏向稳健的同时,公司管理层整体偏重运营与供应链背景。

古茗董事会中,董事长王云安拿到工程学本科学位后,深耕茶饮品牌发展;其他四名执行董事,兼任总裁的戚侠主要负责集团加盟商管理,是王云安在浙江理工大学的同学;蔡云江专注于加盟商发展;金雅玉专注企业文化发展和行政;阮修迪抓采购和物流。

上述五名董事会执行董事没有一位具有财务投资背景。细数公司管理层,唯一具备财务背景的便是首席财务官(CFO)孟海陵。

在此背景下,公司大规模开展资金套利操作,是否与主业无关的资金规模过大?

一边大手笔分红,一边贷款60亿元

尽管古茗属于高现金流的茶饮企业,但其资金使用却呈现出一定的“高分红+加杠杆”特征。

截至2025年底,公司账上43.2亿元现金,主要由于经营产生现金及赴港IPO全球发售所得款项。2025年2月,古茗成功登陆港交所,募集资金净额19.3亿港元,截至年底仍未动用15.9亿港元。

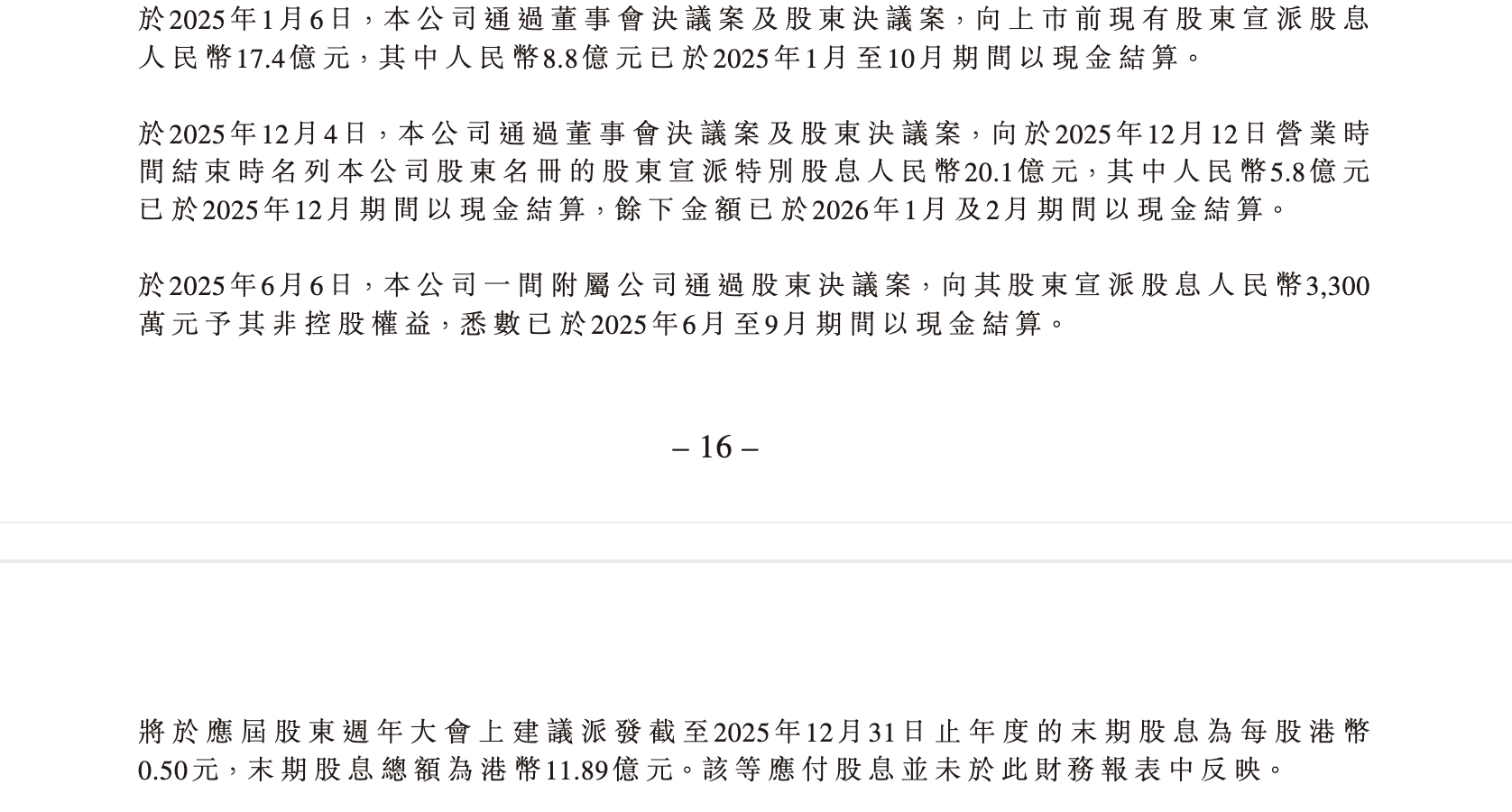

另一方面,公司持续进行大额分红。上市之前仅1个月的2025年1月,公司向上市前现有股东发放17.4亿元分红,12月再次发放特别股息20.1亿元,并于股东大会上宣派2025年度分红11.9亿港元(折合人民币约10.4亿元),2025年全年宣派分红约47.9亿元。此外,2025年6月,古茗一子公司股东宣派3300万元股息,予其非控股权益。

根据2025年业绩报告,古茗全年归母净利润为31.1亿元,同比增长110.3%。即便净利润翻倍,但公司全年的分红规模仍然超过全年利润。

古茗此前表示,2025年1月的17.4亿元股息来自截至2024年9月底及附属公司的留存利润,不会动用IPO募集资金派付股息。但古茗仍然被市场认为IPO前夕清仓式分红:截至2024年11月30日,古茗的现金及银行结余只有18.5亿元,即这一次分红就基本上清空公司上市前的现金。

上市后,古茗仍然在2025年继续分红约30.5亿元,股息支付比例接近100%。

在这种情况下,公司同期通过抵押存款获取约60亿元银行借款,资金用途主要为利率与汇率套利操作。

由此也引发市场关注:在持续高分红导致现金流出后,再通过举债进行资金运作,是否在客观上形成了“先分红、再加杠杆”的资金循环。

从受益结构来看,公司实控人王云安获益最大。根据股权穿透,公司实控人王云安及一致行动人共持股72.77%。而上市前,王云安等持股79.5%。

即古茗这三次分红中,逾36亿元将落入王云安等人腰包。

相比之下,和古茗前后脚上市的蜜雪冰城以及沪上阿姨的分红则没有如此心急。蜜雪冰城2025年归母净利润58.9亿元,接近古茗利润的二倍,但上市首年并未分红;而沪上阿姨2025年合计分红1.8亿元,也远不及归母净利润5亿元。

对比之下,古茗的分红强度与资金运作方式,使其资金配置策略成为市场讨论的焦点之一。

(文章来源:财中社)