马斯克又来中国找朋友了。

先是在今年2月Space X团队摸底中国光伏产业链,后多家中国光伏企业回应与特斯拉合作消息,拉动“太空光伏”成了板块最大的热词。

可能连马斯克自己也没想到,一次寻常的考察和订单合作,竟成了不少痛苦磨底的中国光伏企业的救命稻草,前有双良节能(600481.SH)蹭热点被罚千万,后有拉普拉斯(688726.SH)火速辟谣澄清与特斯拉的合作。

能不能拿到马斯克的订单,似乎成了衡量中国光伏企业新增长的价值标尺。

但事实并非如此,马斯克的太空梦,还带飞不了中国光伏。

一方面,从行业周期看,太空光伏固然是星辰大海,但目前只占光伏市场的较小比例,距离大规模部署还有漫长的周期,对仍处产能过剩、持续亏损的中国光伏企业来说,不具备短期的造血潜力。

另一方面,从国际市场看,马斯克的订单也并非是一劳永逸的“香饽饽”,和新能源车倾向中国本土化策略不同,马斯克更希望的是,在美国建工厂,用垂直整合的逻辑加速在美国本土建立光伏产业链闭环,实现规模化。

因此,对中国光伏企业来说,马斯克画的饼看看就好,最关键的还是要思考怎么从“产能输出”转向真正的“技术输出”,在行业黎明到来的黑夜里,继续熬下去。

此次扫货中国光伏,看似是马斯克本人太空梦的延续。

他曾多次在公开场合提到特斯拉与SpaceX的野心,比如将在三年内实现每年100吉瓦的光伏组件制造能力,还包括对太空光伏的看好,马斯克曾表示,太空光伏发电效率可达地面光伏的5倍,未来最便宜的AI算力在太空。

不过,画饼太空梦背后,别忘了马斯克作为生意人的精明。

这一点早在特斯拉身上就有体现。

2014年,乘着私人飞机的马斯克第一次来到中国,彼时特斯拉刚上市,这位“硅谷钢铁侠”一落地中国,就开门见山要“优惠”——让特斯拉充电桩进入中国,并给予特斯拉不同于燃油汽车的关税。

此后十余次的中国行,每一次来马斯克都有自己的KPI——

要么是看中了中国速度,加速摆脱产能困境,把工厂开到中国来;要么是给自己的“特链”找盟友,依靠宁德时代(300750.SZ)、隆基股份(601012.SH)、三花智控(002050.SZ)、拓普集团(601689.SH)等中国龙头企业,中国供应链成了马斯克和特斯拉绝佳的降本利器。

社交媒体流传的马斯克与曾毓群碰面照片 图源:网络

此次摸底中国光伏,也是类似的逻辑。

一是,中国光伏在全球光伏产业链的产能和成本优势,让“降本狂魔”马斯克的太空梦根本离不开中国供应链。

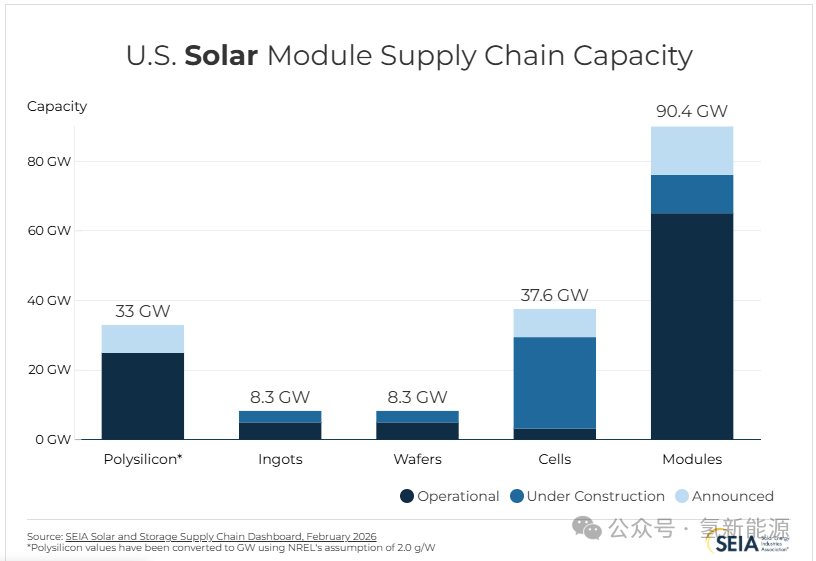

据美国太阳能行业协会(SEIA)今年2月的最新数据,美国本土光伏组件制造产能已达65.1GW,较四年前狂飙超700%,但实际产量仍低于本土市场需求。

而产能飞速扩充背后,却是高昂的组件成本。

据RCT能源此前的项目测算,美国光伏组件总成本是中国的1.6倍左右,人工、水电费以及固定资产折旧抬高了美国本土建设光伏厂房的成本。

其中,由于缺少熟练工人和低人效等因素,美国的人工成本更是中国的2倍。

另据光伏行业媒体PV Tech的测算,如果特斯拉Solar Roof项目全部采用美国本土组件,成本将上涨30%以上。

而作为光伏第一生产大国的中国,无疑是“马斯克们”看中的基础设施。

据中国光伏行业协会数据,截至2025年末,从上游材料到下游组件,中国多晶硅、硅片、电池片、组件在全球产能占比分别为96%、96.2%、91.3%和80.1%。

这也意味着,无论是太空、还是地面,中国完备的光伏制造能力和产业链配套,都将会给马斯克带来更大的成本优势。

二是,当前正处于深度调整期的中国光伏企业,也让精明的马斯克看到了抄底良机。

历经多年的野蛮扩张和高速扩产,国内光伏行业陷入了严重的供需错配,激烈的价格战,产业链上下游严重的产能过剩,行业进入漫长的出清阶段,巨额亏损情况并没有缓解。

据“财经无忌”不完全统计,包括通威股份(600438.SH)、TCL中环(002129.SZ)、天合光能(688599.SH)等九大光伏龙头合计亏损超500亿元,“卖得越多、亏得越狠”的困境并没有得到缓解。

身处谷底的中国光伏企业,急需高溢价的新订单和新增量,摆脱存量市场的内卷,太空光伏无疑满足这两点,而对深谙中国企业焦虑的马斯克来说,这恰好也是一个摸排和抄底中国光伏产业链的窗口期。

华晟新能源董事长徐晓华在接受《财经》采访时就提到,马斯克团队或许并不会直接购买中国的光伏产品用于其太空计划,其实是想抄底中国光伏产业的设备、经验和人才。

客观来说,马斯克眼中的太空光伏确实很“美”。

站在行业视角,和地面光伏“靠补贴、拼价格、争土地”不同,在各国太空博弈的政策推动下,太空光伏的崛起有两大因素:

第一,商业航天和AI的飞速扩张,拉动太空算力的兴起。

航天器运载成本呈指数级下降、低轨卫星星座大规模组网叠加AI技术的飞速发展,太空经济的产业边界开始拓展,各国开始利用太空天然的低温散热优势,兴建太空数据中心等新型基础设施,而与算力强相关的能源也成了不可忽视的关键环节。

第二,光伏的唯一稀缺性,催生了广阔市场空间。

光伏系统是当前太空算力中心的唯一主能源,也是未来航天器长期在轨运行的唯一可靠供电方案,原因也并不难理解,相比化学燃料和核能的成本高以及安全问题,光伏系统凭借成本低、轻量化部署、低维护要求等优势,就像是安了一个稳定的大号充电宝,能持续为太空算力中心与航天器供电。

这种可靠性和经济性下,据中信证券预测,2030年全球太空光伏需求和市场空间或分别达70GW和近3万亿元。

站在中国光伏企业自身来说,也有提前押题的预判。

太空光伏当前主流的应用技术为砷化镓太阳能电池。

据国信证券数据,与地面电站所采用的晶硅技术路线存不同,砷化镓销售单价高达900元-1300元/w,而当前地面电站所应用的晶硅光伏组件价格仅为0.8-1元/w,价格相差千倍。

但成本高、产能低,限制了砷化镓电池的大规模应用,也难以支撑低轨星座等未来批量化部署需求,因此成本更低、轻量化的HJT(异质结)电池、钙钛矿叠层电池等成了替代高价砷化镓的潜在技术方向。

而这些,恰好被一批主攻地面的中国光伏企业提前押对了题。

在晶硅HJT技术上,此项技术从1990年日本三洋公司开发出HJT太阳能电池算起,至今已有近四十年,特别是P型HJT电池展现出了优异的太空适应性。

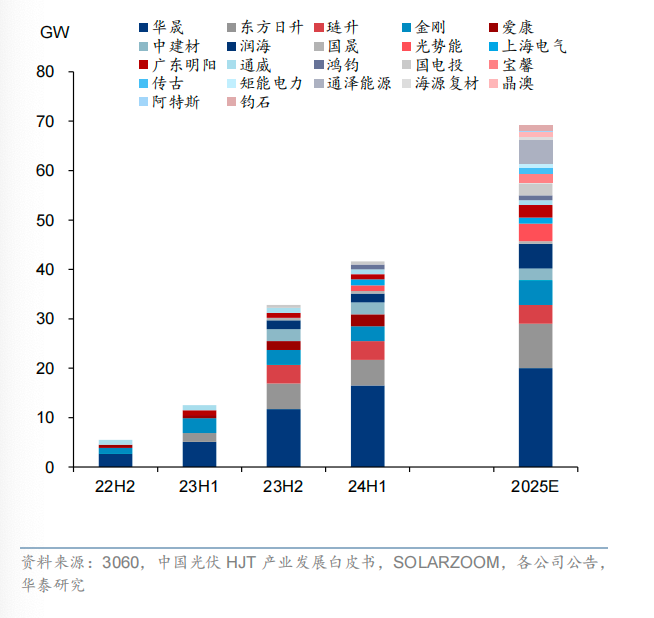

国内企业东方日升从2019年就开始布局HJT,2023年,国内规划布局HJT电池生产线的公司就有近50家。

据国新证券数据,2025年中国现有产能约60GW,规模同比有所扩大。目前产能最大的企业包括华晟新能源和东方日升,产能规模达到5GW以上,头部组件厂商如通威股份、天合光能、晶科能源等也具有HJT技术储备。

除此以外,相比TOPCon电池(隧道氧化物钝化接触电池),由于HJT生产工序仅需四步,因此较低的人力、厂房投资、水电耗量和维护成本,也被业内视作最适合美国生产的电池技术。

而钙钛矿叠层技术因理论效率高、重量轻,也被视为长期技术发展方向,中国光伏企业也在该技术方向上持续进化,但目前产品仍处于实验室或验证初期。

隆基绿能此前宣布其晶硅-钙钛矿两端叠层太阳电池在260.9cm²大尺寸商用组件上实现33%的认证效率,其他尺寸叠层电池实验室效率已突破35%。晶科能源其钙钛矿/硅叠层电池实验室效率也已达33.5%,太空环境模拟测试显示初始衰减率控制在8%以内。

当前,更多的产业化项目也在涌现。

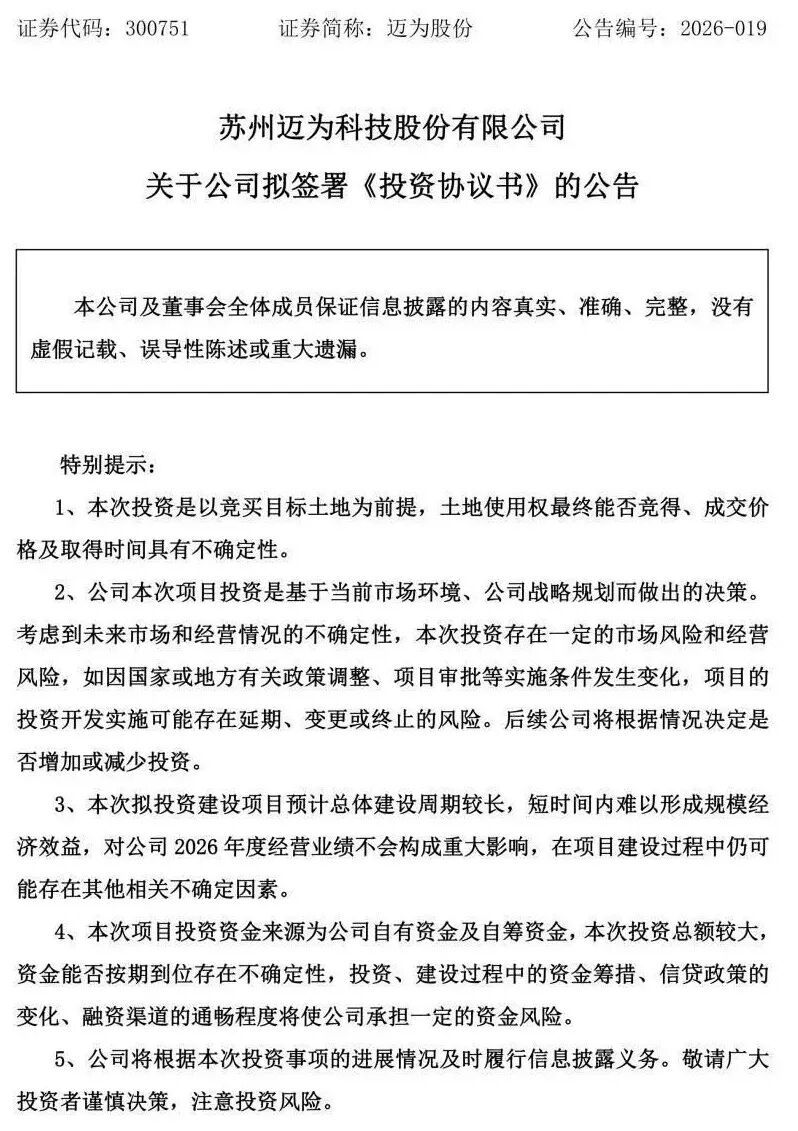

迈为股份拟发行19.67亿可转债,募资投建钙钛矿叠层太阳能电池装备产业化项目;晶科能源与晶泰控股计划建成业内首条千平米级AI叠层太阳能示范线,预计2026-2028年实现钙钛矿叠层的商业化量产;协鑫集团与苏州城投签订合作协议,计划合作设立钙钛矿产业链项目富勒烯生产基地......

可以看出,上太空,中国光伏企业确实迎来了天时和地利,商业航天的快速发展,拉动需求涌现;供给端的技术迭代,又迎来了新的机会,叠加中国供应链的制造和成本优势,也难怪马斯克会将视野瞄准中国。

但眼前的太空梦,还远远带飞不了仍处谷底的中国光伏企业。

原因也很简单。

第一,太空光伏仍在发展早期,规模化验证还远未到来,其业务增量也难以撑起光伏企业的第二曲线,地面业务仍在亏损,更难谈造血。

第二,技术远未到收敛阶段。

据多家券商和业内人士的判断,短期砷化镓电池依旧是主导航天场景,HJT技术和钙钛矿叠层技术的渗透都未有明确的时间表,三条技术未来很长一段时间依旧是并行格局,这本身也给玩家竞争带来了诸多不确定性。

中国光伏行业协会执行秘书长刘译阳也提到,太空光伏技术仍处于探索与验证的初期阶段,当前判断明确技术方向为时尚早。

第三,光伏出口竞争也即将开始新一轮洗牌。

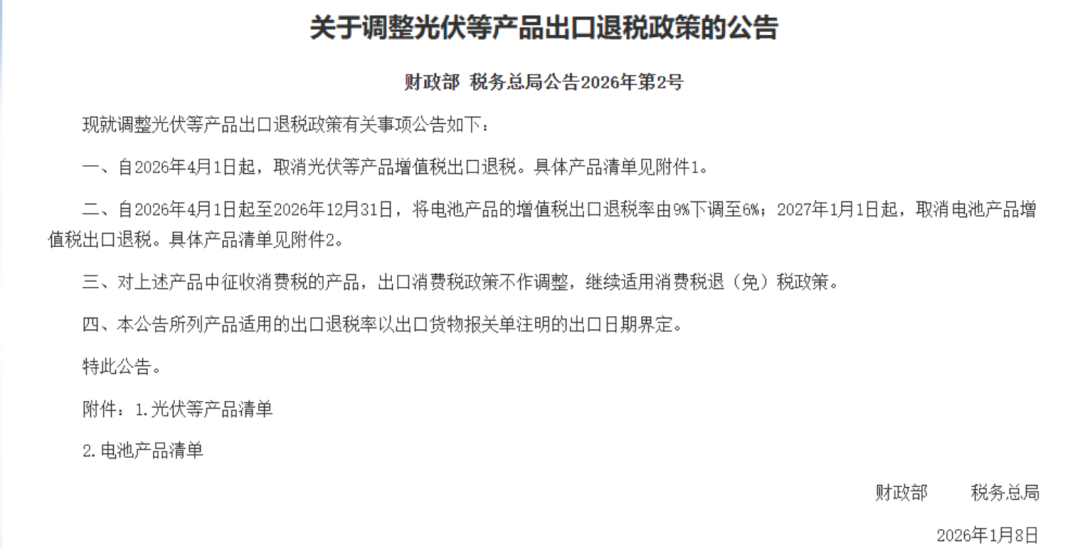

自今年4月1日起,光伏等产品增值税出口退税将取消,这意味着短期内将直接抬升企业出海销售成本,压缩利润空间,但中长期看,将推动中国光伏企业的新一轮洗牌,靠退税生存的企业将被淘汰,市场格局将走向新一轮出清和分化。

换言之,比起马斯克反复对中国能源的“夸夸”和太空光伏的火热,中国光伏企业要解决的挑战还有更多,企业更应看到的和市场关注的,不应是马斯克买不买设备,而是太空光伏背后的行业结构性变化——

今天的中国光伏,早就从“规模扩张”的内卷转向“技术驱动”的价值增长,通过技术升级抢占高附加值市场,这将是所有玩家留在牌桌上的唯一生存之道。

马斯克的唯一作用是,让市场给了光伏企业一个重新定价的可能,但定价的前提依赖于技术升级,而非产能内卷。

这一点,老马也早就在它成立SpaceX时就说的很清楚了:

“SpaceX的定价不是为了抢占市场份额,而是通过创新战胜海外的廉价劳动力。”