此番转向的前提假设是伊朗开放霍尔木兹海峡以及两周后续签停火协议。在此基础上,市场情绪好转、科技股估值修复以及机构极度看空仓位,构成推动指数上行的三重动力,有望触发一轮类似“对等关税”政策转向后的风险资产重估行情。

摩根大通市场情报团队宣布转为"战术性看多"立场,预计标普500指数将突破7000点关口,理由是伊朗重开霍尔木兹海峡以及停火协议有望延续,有望触发一轮类似“对等关税”政策转向后的风险资产重估行情。

摩根大通市场情报部门负责人Andrew Tyler表示,标普500指数7000点"感觉触手可及",市场情绪的好转、科技股估值的阶段性回调以及机构和CTA的极度看空仓位,共同构成推动指数上行的三重动力。

据华尔街见闻此前文章,3月25日,摩根大通市场情报部门称,结束三周美股“战术性看跌”策略,转为“中性”立场;并正探索重新做多黄金,对市场底部的把握相对精准。

然而,这一乐观判断并非没有杂音。高盛Delta One业务负责人持相反立场,认为此轮上涨更像是空头回补的技术性反弹,而非值得追涨的趋势行情。建议客户趁反弹逢高减仓,提示市场仍面临潜在的再度升级风险。

战术转向背后的核心假设

此番看多转向,建立在两个关键前提之上:一是伊朗开放霍尔木兹海峡,二是交战双方能够在两周后续签停火协议。

Andrew Tyler指出,若上述条件成立,市场大概率将此次停火视为冲突的事实性终结,即便各地区的经济损伤仍将持续显现。但鉴于停火协议全天内双方均出现反复违约,"这是一个慷慨的假设"。

霍尔木兹海峡通量正常化将对能源市场和通胀走势产生直接影响。

近期油价仍可能因残留的地缘政治风险溢价而保持相对高位,但能源冲击对通胀和消费端的负面传导"需要时间才能在数据中体现"。建议投资者密切跟踪就业与消费数据。

资产配置路线图:美元走弱,股票上涨,看空能源

在资产层面,债券收益率预计下行,油价及能源价格料将大幅回落,美元走弱,信用利差收窄,权益资产全面上涨。

权益资产内部,小盘股涨幅领先,其次为纳斯达克100和标普500。板块层面,科技股与周期股优先,"科技七巨头"和半导体股被认为具备"爆发式上涨"潜力。周期股中,消费板块近期上行空间最大,尤其是房屋建筑商和零售商等可选消费标的。

金融股方面,摩根大通认为,若特朗普促成协议或政策转向,叠加宏观环境改善、强劲盈利预期、收益率曲线牛市陡峭化以及偏低的持仓水平,该板块有望开启数周的持续性反弹。

贵金属有望受益于美元贬值实现强劲反弹,矿业股亦可能受益于近期金属关税政策调整。能源股是做空的核心标的。地域分布上,预计将迎来"全面普涨",亚太区领涨,依次为拉美、欧盟、美国,新兴市场优于发达市场。

机构仓位极度看空,构成反弹燃料

机构投资者的悲观程度已与去年四月相当,这一超卖状态本身即为反弹提供了技术支撑。

具体指标显示:

对冲基金净杠杆率较12个月高点下跌25个百分点,属历史最大跌幅之列;

对冲基金对ETF的卖空规模达到约2个标准差水平;

散户连续8个交易日中有7日净卖出个股,社交媒体情绪指标处于过去一年的第3百分位;

信用ETF遭到抛售,而短期国债ETF则受到资金追捧,二者合力触及约-2个标准差;

美国战术仓位监测指标(TPM)的四周变化在3月20日跌至-2.9z,随后在月底反弹至-1.6z。

历史数据显示,当摩根大通美国战术仓位监测指标(TPM)4周变化触及-2.5个标准差或更低时,标普500后续4周平均回报为+4.1%,3个月平均回报为+8.2%。

当对冲基金净杠杆率下降超过20个百分点时(2018年12月底、2023年5月初、2023年10月下旬、2025年4月初),市场随后出现反弹。

不过,需要注意的是,美国TPM绝对水平仍高于历史大底时的读数;对冲基金净杠杆率绝对值仍位于5年历史的第34百分位,高于此前多次市场底部;市场对衰退和滞胀的担忧尚未实质性升温。

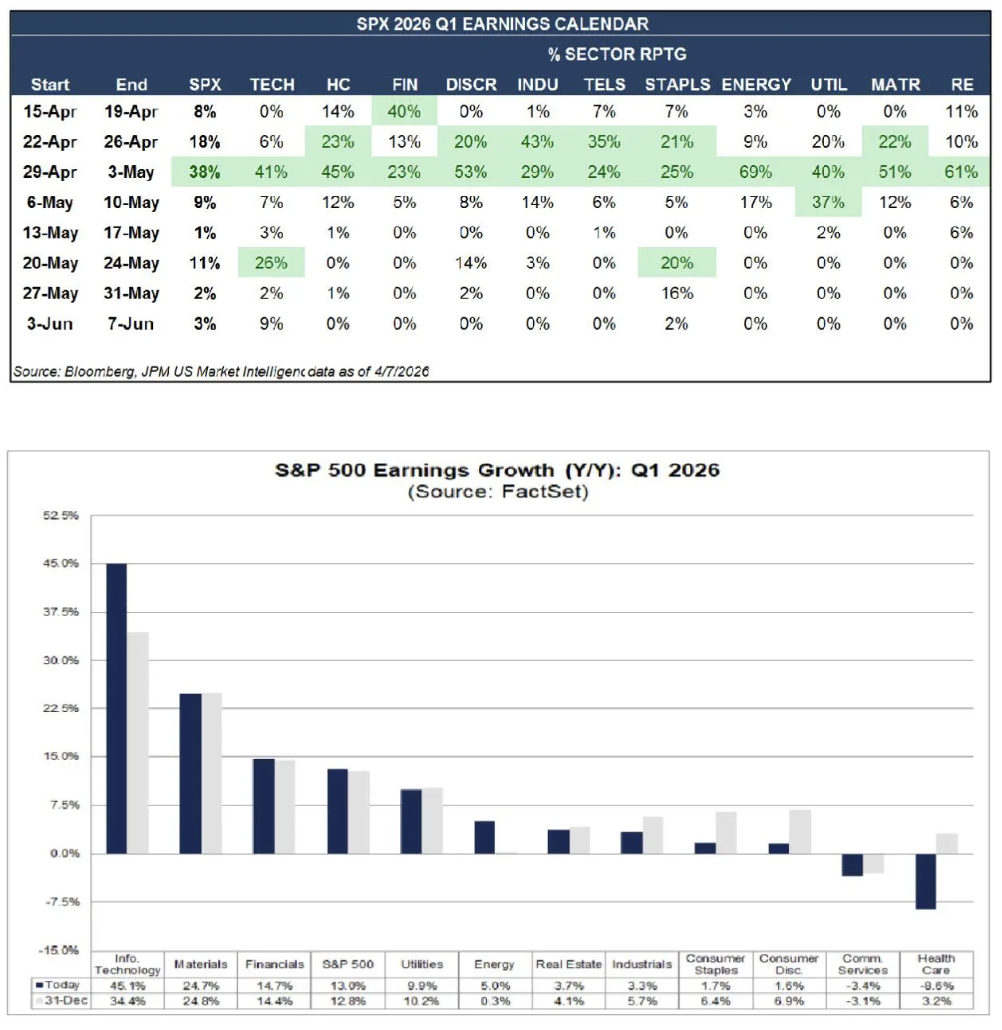

盈利季提供基本面支撑

对Q1盈利季持乐观态度,认为这将进一步为股市上涨提供基本面背书。

预测Q1季报将呈现:营收同比增长9.7%,盈利同比增长13.0%,净利润率为13.2%。

作为参照,Q4营收同比增长9.4%,盈利同比增长13.9%,为2022年Q2以来最高营收增速,同时创下连续第五个季度实现两位数盈利增长,净利润率接近历史高位约14%。

维持标普2026年底7200点目标,对应每股盈利315美元;2027年每股盈利预期为355美元。