文|证券之星

2025年10月,英伟达在OCP全球峰会上发布《800VDC Architecture for Next-Generation AI Infrastructure》白皮书,首次将固态变压器(SST)推至聚光灯下。这份被业界视为“里程碑”的文件,明确了SST作为数据中心供电“终极目标”的技术地位。

仅隔五个月,2026年3月,工信部等八部门联合印发《节能装备高质量发展实施方案(2026-2028年)》,将大容量固态变压器纳入推广应用范围。政策与产业的双重催化,让SST这个曾经停留在实验室的概念,正加速走向商业化前台。

技术革命:从“铁芯”到“硅芯”的跃迁

固态变压器的核心逻辑,是用半导体器件替代传统变压器的铁芯绕组。传统变压器基于电磁感应原理,依靠工频(50/60Hz)实现电压变换,体积庞大、功能单一,且只能处理交流电。而SST采用电力电子变换器与高频变压器的组合架构,通过中压级整流、隔离级高频变换及低压级逆变的三级拓扑,实现了电能的高效转换与智能调控。

这一技术跃迁带来的改变是颠覆性的。首先,高频化使变压器体积大幅缩减。传统工频变压器的工作频率为50Hz,而SST借助碳化硅(SiC)和氮化镓(GaN)等宽禁带半导体器件,可将开关频率提升至数十kHz甚至数百kHz,变压器体积缩小至传统方案的1/5以下。其次,SST支持交直流双向转换,可直接输出800V高压直流,完美适配AI数据中心对高压直流供电的需求。

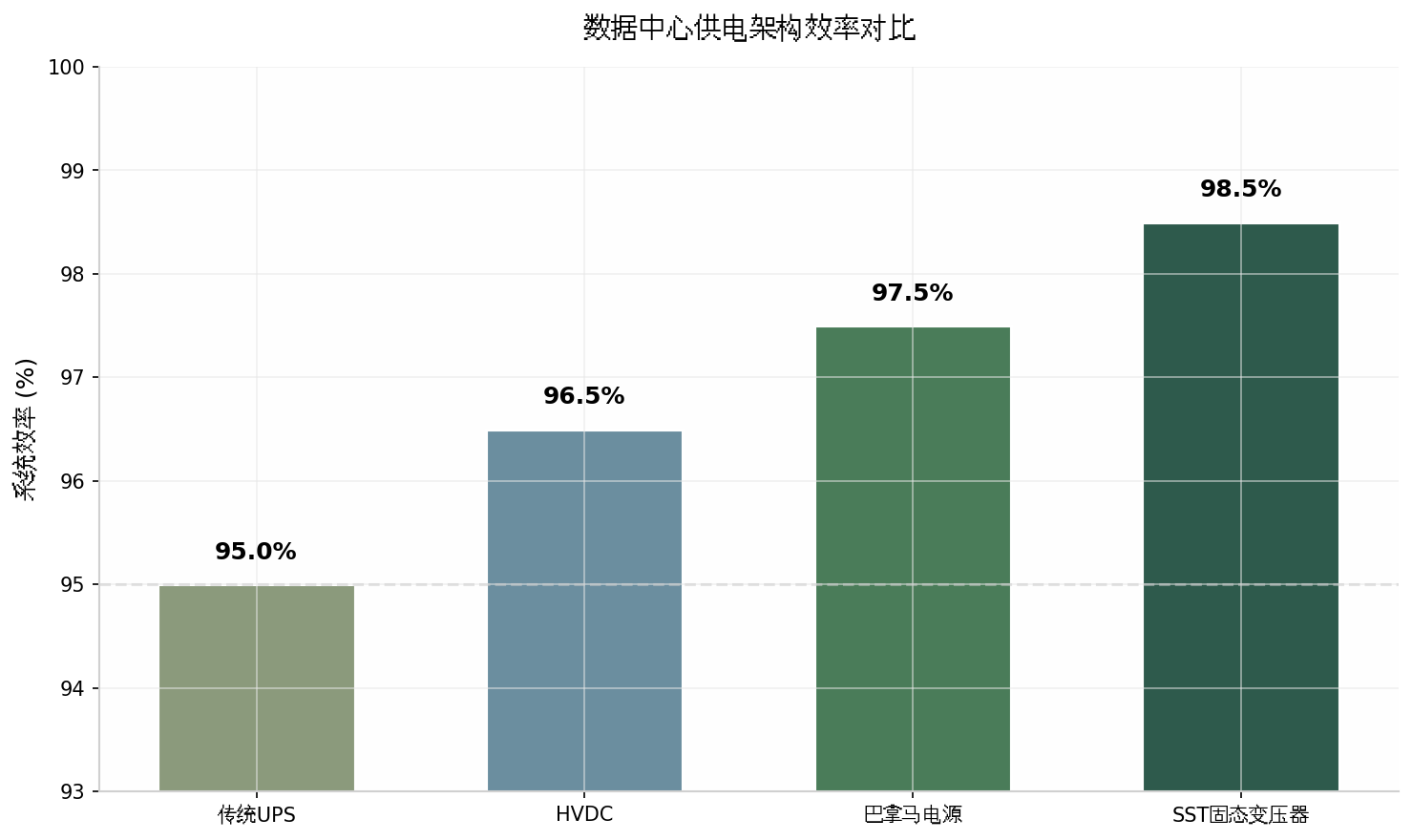

图1:数据中心供电架构效率对比

效率提升是SST最直观的优势。传统UPS供电链路需经历“中压交流→低压交流→UPS整流逆变→机柜电源→芯片”多级转换,全链路效率约95%。而SST方案可将10kV中压交流直接转换为800V直流,效率高达98.5%,较巴拿马电源的97.5%再提升1个百分点。以一个100MW数据中心为例,1%的效率提升每年可节省电费数百万元至上千万元。

更关键的是,SST具备传统变压器无法企及的智能调控能力。它可实时监测电网状态,毫秒级响应负载波动,主动抑制谐波、补偿无功功率,并支持风光储氢等分布式能源的灵活接入。这种“能量路由器”特性,使其成为构建智能电网和微网的核心节点。

产业链图谱:谁在卡位“终极方案”

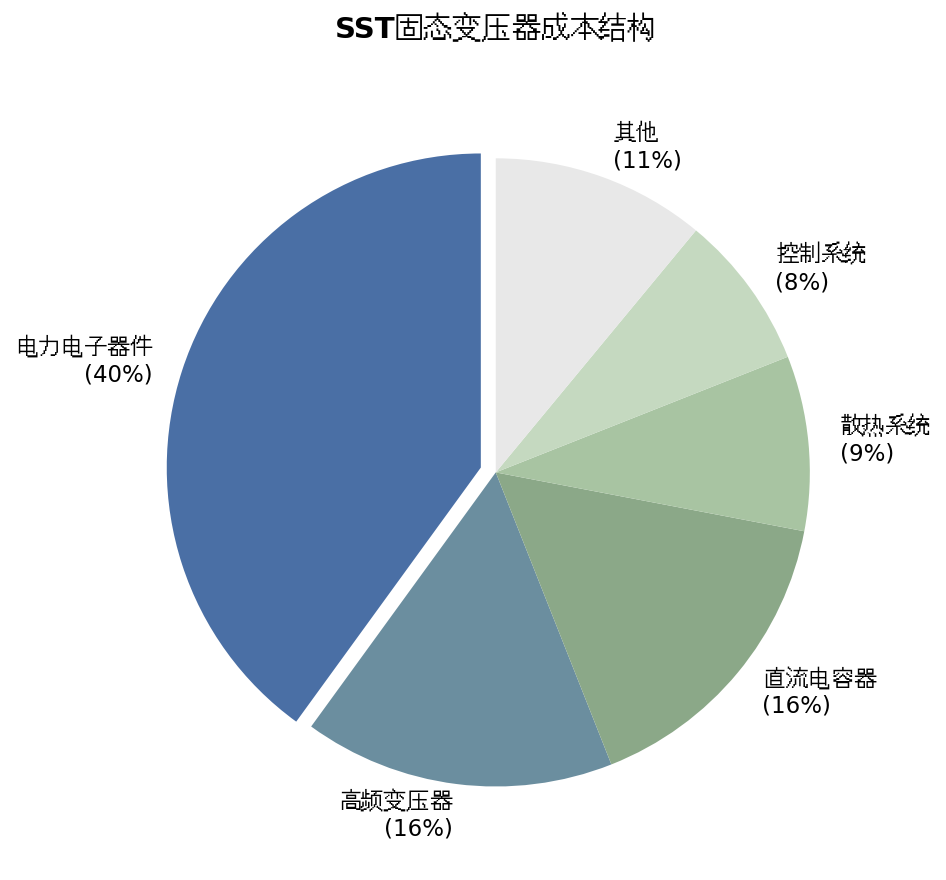

SST产业链呈典型的垂直分层结构,上游核心器件与材料占据价值链高地,中游整机集成考验工程化能力,下游应用场景正从电网侧向数据中心侧延伸。

上游环节,电力电子器件成本占比高达40%,是SST最核心的成本项。碳化硅(SiC)和氮化镓(GaN)等宽禁带半导体器件,凭借高耐压、低导通电阻、高频开关特性,成为SST的“心脏”。2025年国产10kV SiC MOSFET价格同比下降42%,预计2027年价格将再降50%,届时SST购置成本有望降至传统变压器的2倍以内。A股市场中,斯达半导(603290)、时代电气(688187)等企业在功率器件领域具备技术积累。

图2:SST固态变压器成本结构

高频变压器是另一核心部件,成本占比约16%。其技术难点在于大容量、高功率密度与低损耗的平衡。京泉华(002885)作为伊顿SST高频变压器的供应商,产品毛利率达50%,2026年SST业务收入有望突破1亿元。金盘科技(688676)自研SST技术已应用于亚马逊、微软等北美数据中心项目,2025年订单饱满并已开始排产2026年。

中游整机集成领域,海外巨头占据先发优势。伊顿已有2MW SST样机验证中,台达2025年3月在APEC大会上发布数据中心SST方案,维谛计划于2026年下半年推出800VDC电源产品。国内企业正加速追赶:四方股份(601126)是国内少数实现中压大功率SST规模化量产的企业,苏州基地年产能超200台,2025年数据中心SST订单储备超30亿元;中国西电(601179)已向“东数西算”贵安数据中心交付2.4MW级SST,效率达97.5%以上,是国内少数落地该级别产品的企业。

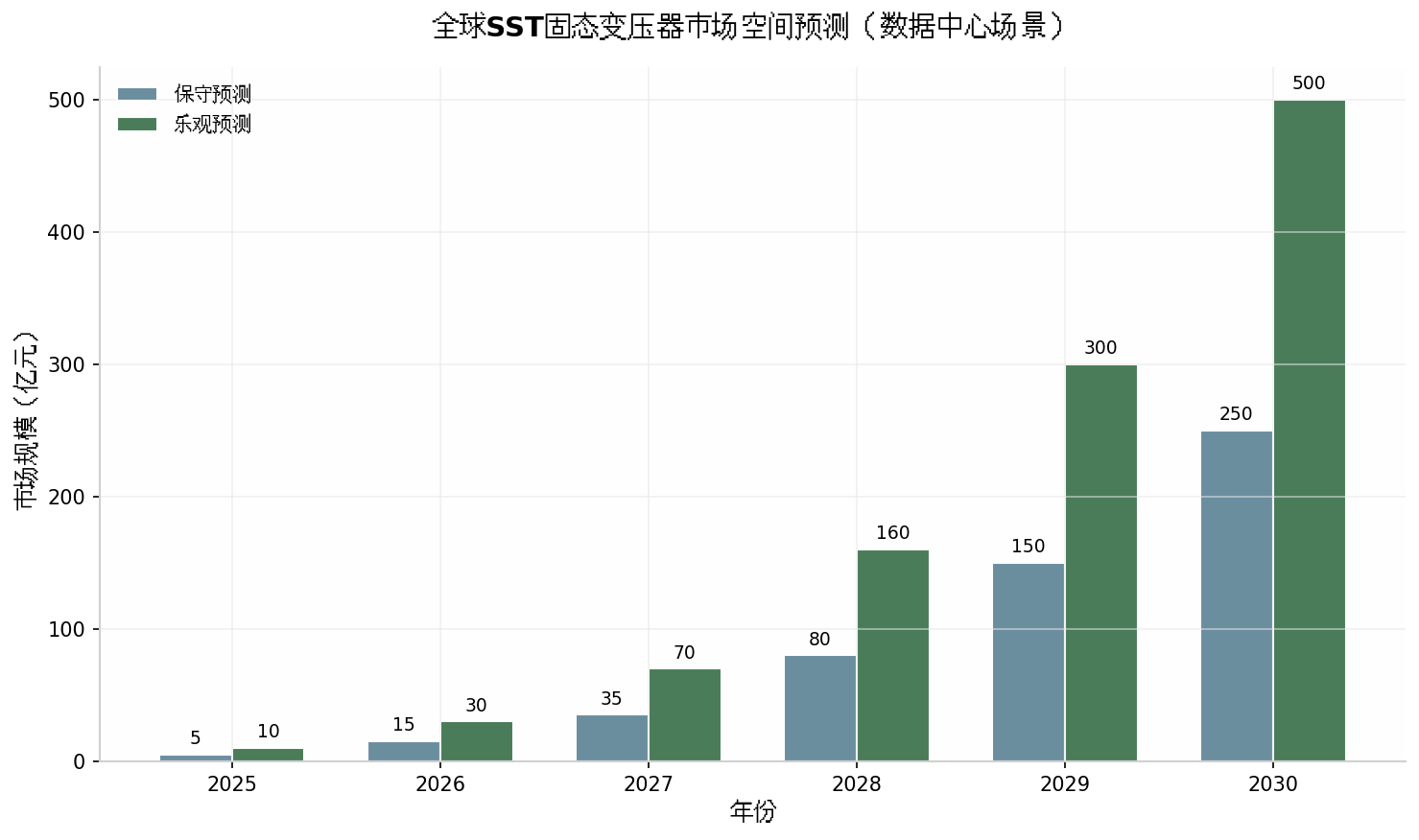

图3:全球SST市场空间预测(数据中心场景)

市场空间方面,据机构测算,2030年全球新建AI数据中心装机容量有望达100GW,若SST渗透率达20%,按2.5-5元/W价格计算,对应SST整体市场空间约500-1000亿元。其中高频变压器市场空间为75-150亿元,电力电子器件市场空间200-400亿元。这一测算尚未考虑智能电网、电动汽车超充站等增量场景。

结论:距离完全替代还差“临门一脚”

SST无疑是数据中心供电技术的“终极形态”,但商业化落地仍需跨越几道门槛。首先是成本问题。尽管SiC器件价格已进入下降通道,但当前SST购置成本仍是传统变压器的3-4倍,全生命周期成本优势仅在高端场景(如智算中心、超充站)得以体现。其次是可靠性验证。数据中心对供电可靠性的要求近乎苛刻,SST作为新兴技术,其长期运行稳定性仍需时间检验。

英伟达白皮书中给出的技术路线图颇具参考意义:2025-2026年以UPS升级版过渡,2026年中旬HVDC开始放量,2028-2030年SST逐步走向成熟。这意味着,SST的规模化商用至少还需要3-5年的培育期。在此之前,中压整流器(巴拿马电源)将作为折中方案先行落地。

中金公司认为,当前SST行业正由技术验证向场景落地加速过渡,今年是各企业加速研发迭代样机、与客户配合研发定制版本的关键一年,后续随着海外800VDC架构广泛铺开,明年有望迎来示范样板工程,看好具备强电网理解能力和市场渠道能力的厂商脱颖而出。中信证券同样判断,SST方案配套提速,看好国产品牌份额提升及供电系统配套出海带来的投资机会。

SST今天的处境,很像五年前的SiC——成本还高,可靠性还在验证,但没有人再怀疑它是方向。区别在于,AI的用电焦虑比电动汽车来得更急,留给铁芯变压器的时间,已经不多了。