盈利预测与估值

买入(维持)

投资要点

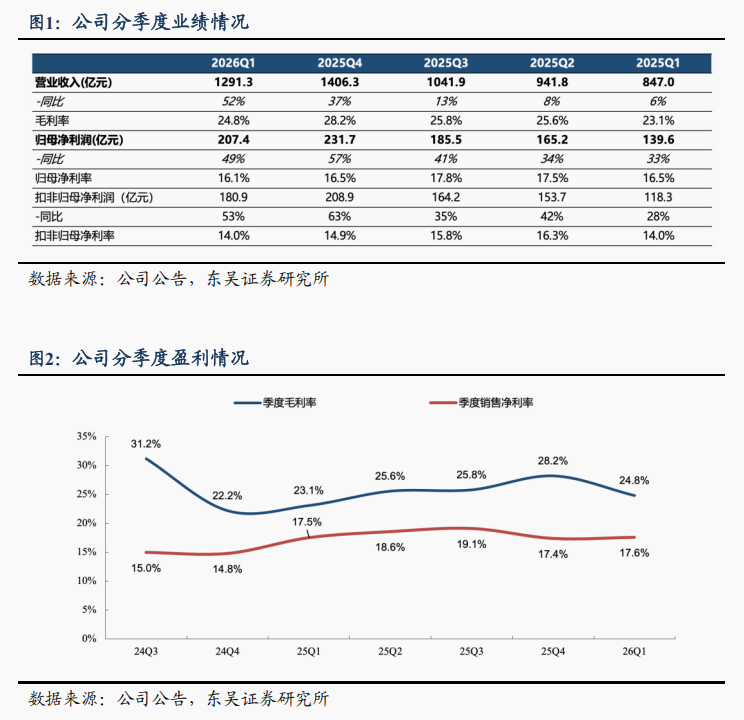

Q1出货量同比高增,业绩超市场预期。26年Q1营收1291亿元,同环比+52%/-8%,归母净利润207亿元,同环比+49%/-10%,扣非净利润181亿元,同+53%/-13%;毛利率24.8%,同环比+0.4/-3.4pct,归母净利率16.1%,同环比+0.4/-0.4pct。

储能发力,Q1电池确收超200gwh,26年排产上修至1.1-1.2TWh。我们预计26年Q1公司产量220-230GWh,同增50-60%,环比微降,销量200GWh+,同环比+50%/-10%,储能我们预计50GWh,占比25%,同环比+125%/+65%,大幅提升,动力出货150GWh+,同环比+50%/-22%。海外电动车销量加速,国内单车带电量提升,全球储能需求旺盛,我们预计公司26年排产有望实现1.1-1.2TWh,对应出货量1000GWh,同增50%,其中储能出货250-300GWh,同比翻番以上增长,市占率进一步提升,我们预计27年公司出货量维持20%+增长。

成本传导较顺畅,单wh利润基本维持稳定。我们测算26年Q1公司动力储能电池均价0.6-0.65元/wh,环比小幅上涨2-3分/wh,主要传导部分原材料涨价。盈利端,电池毛利率我们预计环比下降3pct,同比提升1pct,单wh毛利0.13-0.14元/wh,单wh利润我们预计0.075-0.08元/wh,环比略微降低,主要考虑到原材料成本上涨,电池企业传导有1-2月时滞。但公司成本管理能力强、产业链议价权强、资源布局全面,盈利领先优势将进一步扩大,全年单wh利润可保持0.08元/wh。

Q1汇兑明显损失,我们预计负债大幅增加89亿。26年Q1我们测算汇兑损失17亿+,主要由于人民币升值。Q1投资收益27亿,同环比+101%/-2%;其他收益33亿,同环比+6%/+13%。Q1资产减值损失-14亿元,同比+22%,环比大幅下降70%。Q1费用率7.3%,同环比+0.2/-0.5pct,基本平稳。Q1末存货1089亿元,较年初增15%;Q1末预付款192亿,较年初增34%,主要为锁定原材料;Q1末我们预计负债为942亿,较年初增89亿,增加明显,我们预计质保金45亿,其余44亿为返利计提。Q1经营性现金流337亿元,同环比+2%/-36%,现金流持续亮眼;Q1资本开支124亿元,同环比+20%/+1%,持续加大产能扩张。

成立时代资源,深化上游布局。公司拟成立子公司时代资源,注册资本拟定300亿,作为公司新能源矿产领域的专业投资运营与管理平台,整合现有矿产,并积极拓展新的优质资源项目,保障供应链安全。

盈利预测与投资评级:考虑到下游需求超预期,我们上修公司归母净利润预期26-28年至962/1215/1469亿元(此前预期940/1168/1428亿元),同增33%/26%/21%,对应PE为20/16/13x,考虑到公司为全球动力电池龙头,技术、成本客户行业领先,26年市占率有望进一步提升,我们给予26年30x PE,对应目标价632元,维持“买入”评级。

风险提示:电动车销量不及预期,原材料价格波动,竞争加剧超预期。

正文

1.业绩:Q1出货量大增,业绩超市场预期

Q1出货量同比高增,业绩超市场预期。26年Q1营收1291亿元,同环比+52%/-8%,归母净利润207亿元,同环比+49%/-10%,扣非净利润181亿元,同+53%/-13%;毛利率24.8%,同环比+0.4/-3.4pct,归母净利率16.1%,同环比+0.4/-0.4pct。

2. 业务:储能发力,Q1电池确收超200gwh,26年排产上修至1.1-1.2TWh,成本传导较顺畅,单wh利润基本维持稳定

储能发力,Q1电池确收超200gwh,26年排产上修至1.1-1.2TWh。我们预计26Q1公司产量220-230GWh,同增50-60%,环比微降,销量200GWh+,同环比+50%/-10%,储能我们预计50GWh,占比25%,同环比+125%/+65%,大幅提升,动力出货150GWh+,同环比+50%/-22%。海外电动车销量加速,国内单车带电量提升,全球储能需求旺盛,我们预计公司26年排产有望实现1.1-1.2TWh,对应出货量1000GWh,同增50%,其中储能出货250-300GWh,同比翻番以上增长,市占率进一步提升,我们预计27年公司出货量维持20%+增长。

成本传导较顺畅、单wh利润基本维持稳定。我们测算Q1公司动力储能电池均价0.6-0.65元/wh,环比小幅上涨2-3分/wh,主要传导部分原材料涨价。盈利端,电池毛利率我们预计环比下降3pct,同比提升1pct,单wh毛利0.13-0.14元/wh,单wh利润我们预计0.075-0.08元/wh,环比略微降低,主要考虑到原材料成本上涨,电池企业传导有1-2月时滞。但公司成本管理能力强、产业链议价权强、资源布局全面,盈利领先优势将进一步扩大,全年单wh利润可保持0.08元/wh。

3. Q1汇兑明显损失,我们预计负债大幅增加89亿

Q1汇兑明显损失、我们预计负债大幅增加89亿。26Q1我们测算汇兑损失17亿元+,主要由于人民币升值影响。Q1投资收益27亿元,同环比+101%/-2%;其他收益33亿元,同环比+6%/+13%。Q1资产减值损失-14亿元,同比+22%,环比大幅下降70%。Q1费用率7.3%,同环比+0.2/-0.5pct,基本平稳。Q1末存货1089亿元,较年初增15%;Q1末预付款192亿元,较年初增34%,主要为锁定原材料;Q1末我们预计负债为942亿元,较年初增89亿元,增加明显,我们预计质保金45亿元,其余44亿元为返利计提。Q1经营性现金流337亿元,同环比+2%/-36%,现金流持续亮眼;Q1资本开支124亿元,同环比+20%/+1%,持续加大产能扩张。

成立时代资源、深化上游布局。公司拟成立子公司时代资源,注册资本拟定300亿,作为公司新能源矿产领域的专业投资运营与管理平台,整合现有矿产,并积极拓展新的优质资源项目,保障供应链安全。

4. 投资建议

盈利预测:考虑到下游需求超预期,我们上修公司归母净利润预期26-28年至962/1215/1469亿元(此前预期940/1168/1428亿元),同增33%/26%/21%,对应PE为20/16/13x,考虑到公司为全球动力电池龙头,技术、成本客户行业领先,26年市占率有望进一步提升,我们给予26年30x PE,对应目标价632元,维持“买入”评级。

5. 风险提示

电动车销量不及预期,原材料价格波动,竞争加剧超预期。

宁德时代三大财务预测表

团队介绍

免责声明

本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。

本订阅号不是东吴证券研究所电新研究团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。

本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。

本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字图片、影像等)未经书面许可,禁止复制、转载:经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所截内容进行任何有悖原意的引用、删节或修改。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿在未经授权前进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号。请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便烦请谅解!感谢您给予的理解和配合。

东吴证券投资评级标准

投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对基准在15%以上;

增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于基准5%以上;

中性:预期未来6个月内,行业指数相对基准-5%与5%;

减持:预期未来6个月内,行业指数相对弱于基准5%以上。

我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。