近日,中国新茶饮产业联盟联合灼识咨询发布《2026新茶饮行业白皮书》,中国新茶饮行业已从高速扩张转入存量深耕阶段,2025年市场规模在消费结构持续优化背景下再创新高,行业竞争焦点正由“拼规模”转向“拼效率”,供应链整合与产业融合成为品牌突围的关键。

在此行业背景下,奈雪的茶(2150.HK)于3月26日发布了2025年年度业绩报告,报告中最瞩目的是“亏损收窄73.7%”,这一核心数据试图传递“经营向好”的信号。

作为高端新茶饮赛道的“拓荒者”,奈雪曾凭借“茶+烘焙”的差异化定位,打破奶茶与烘焙的品类边界,一度成为行业标杆。但在喜茶加速调整、古茗及蜜雪冰城等品牌强势挤压的存量竞争格局下,叠加消费降级浪潮,奈雪的高端路线愈发步履维艰。

亏损收窄是亮点,营收下滑藏隐忧

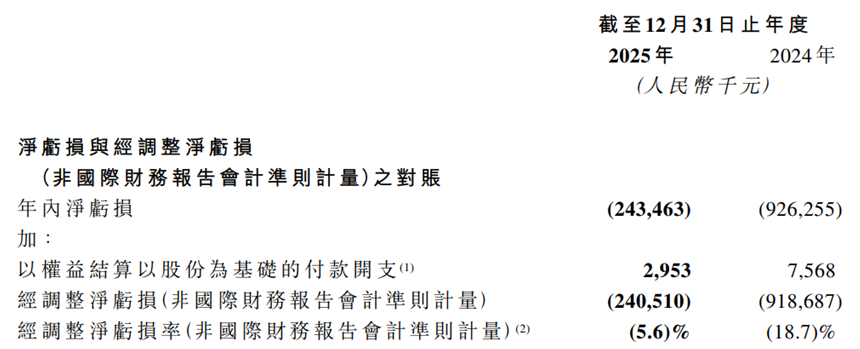

奈雪的茶2025年年报显示,截至2025年12月31日,集团实现总收益43.31亿元,较2024年的49.21亿元同比下滑12.0%。

在此之前,2023年集团营收尚超53亿元,两年间累计缩水近20%。同期,年内净亏损2.43亿元,较2024年的9.26亿元大幅收窄73.7%;经调整净亏损2.41亿元,经调整净亏损率为5.6%,较2024年的18.7%显著改善。

图片来源:奈雪的茶2025年度业绩报告

收入下滑的直接驱动力并非消费需求断层,而是公司主动启动的“门店优化”计划。2025年全年,奈雪的茶净关闭直营店165家,仅新增加盟店13家,门店总数从1798家缩减至1646家。这是奈雪的茶自2021年上市以来首次出现年度门店净减少,且关店主力集中在一线及新一线城市——全年关闭的直营店中,北上广深及新一线城市占比达67.3%。

图片来源:奈雪的茶2025年度业绩报告

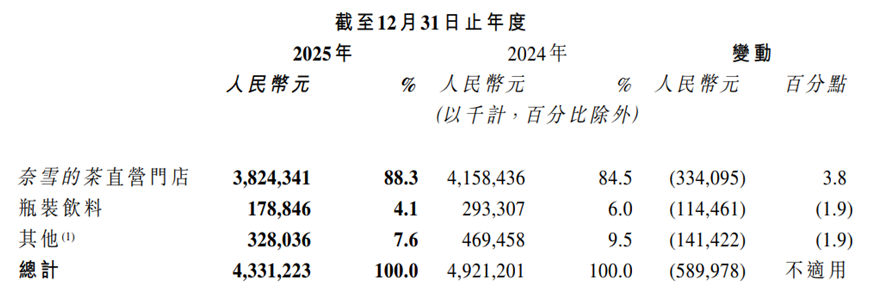

奈雪的茶加大门店收缩的背后,是其对低效门店的优化调整。年报明确提到,集团深化门店评估机制,定期对所有门店进行动态评估,对表现不及预期的门店及时关停,优化资源配置。但门店数量的大幅减少,直接拖累了营收规模——2025年直营门店总营收38.24亿元,较2024年的41.58亿元同比下滑8.0%。

另外,集团的其他收益主要来自瓶装饮料业务及加盟业务,不过2025年这部分业务营收占比仅11.7%,其中瓶装饮料业务表现尤为惨淡。财报显示,2025年集团瓶装饮料销售额为1.79亿元,较2024年的2.93亿元同比下滑38.9%,主要原因是集团主动减少瓶装饮料业务备货量,侧面反映出该业务市场接受度不及预期,未能成为营收增长的第二引擎。副业的持续疲软,进一步加剧了集团营收下滑压力。

图片来源:奈雪的茶2025年度业绩报告

控费成效显著,配送成本激增成新压力

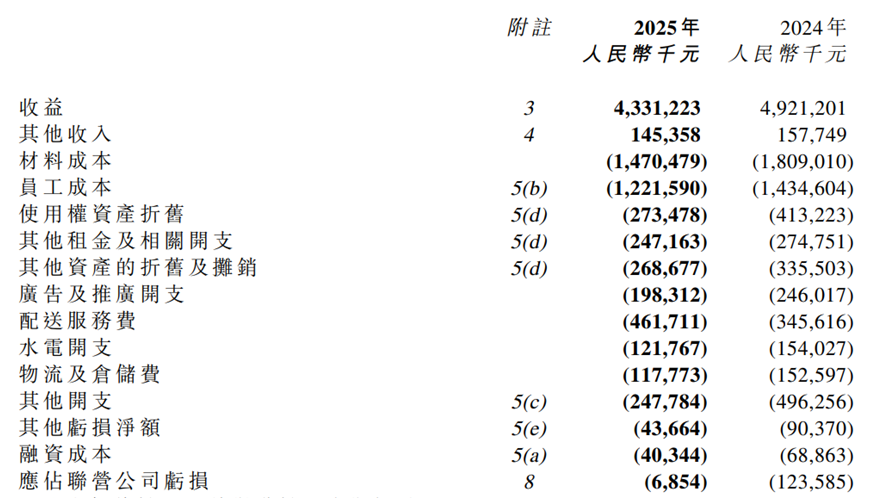

集团的关店策略确实带来成本端的显著优化。2025年,集团各项成本费用占总营收的比例均有不同程度优化:材料成本同比下降18.7%至14.71亿元,占总营收的34.0%,较2024年的36.8%下降2.8个百分点;员工成本同比下降14.8%至12.22亿元,占比从29.2%降至28.2%;使用权资产折旧同比骤降33.7%至2.74亿元。

图片来源:奈雪的茶2025年度业绩报告

但这些改善建立在“分母变小”的基础上,门店优化减少了固定租金支出,“一专多能”的员工培训体系降低了人力成本,门店模型优化降低了初始投资成本。但与此同时,配送服务费用的激增,成为新的成本压力点。财报显示,2025年,奈雪的茶配送服务费达4.62亿元,占总营收的10.7%,较2024年的7.0%提升3.7个百分点,主要原因是第三方外卖平台促销活动增加,带动外卖订单量增长,配送费用同步攀升。

2025年,集团直营门店的外卖订单收入同比增长16.8%至20.09亿元,占直营门店收入比例达52.6%,其中第三方平台订单占比49.1%。

外卖占比过半意味着奈雪早年重金打造的“第三空间”彻底沦为摆设。有业内人士指出,大店模式的高租金、高人力成本与外卖渠道的“即买即走”属性形成尖锐矛盾——消费者不再为空间体验付费,但奈雪的茶仍需承担空间成本。

单店效率略有提升,客单价下滑成短板

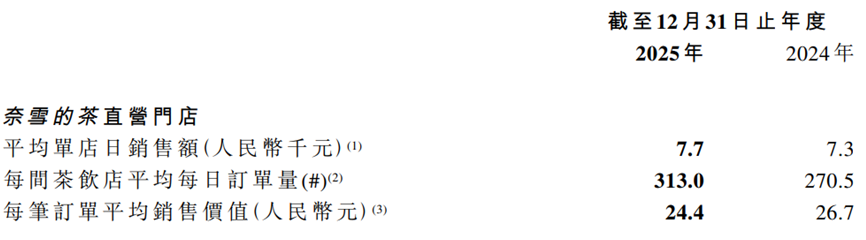

尽管门店数量减少,但奈雪的茶直营门店的单店运营效率有一定改善,成为年报中的另一处亮点。2025年,直营门店平均单店日销售额为7700元,较2024年的7300元同比增长5.5%;平均每日订单量为313单,较2024年的270.5单同比增长15.7%。其实,单店订单量的增长,核心得益于奈雪的茶对线上渠道的发力。

但值得警惕的是,单店日销售额的增长幅度(5.5%)远低于订单量的增长幅度(15.7%),核心症结在于客单价的持续下滑。2025年,奈雪每笔订单平均销售价值为24.4元,较2024年的26.7元同比下滑8.6%。

客单价下滑的背后,是消费降级背景下,奈雪被迫推出更多低价产品迎合市场,同时行业竞争加剧导致促销活动常态化,进一步拉低了整体客单价,也弱化了其高端品牌定位。

图片来源:奈雪的茶2025年度业绩报告

与此同时,集团的渠道结构发生重大变化。财报显示,2025年奈雪的茶门店点单收入同比下滑34.3%,自提订单收入同比下滑23.0%,唯有外卖订单逆势增长11.2%。

这意味着消费者不再愿意到店体验,越来越多消费者通过线上平台点单,奈雪的茶正沦为“为平台打工”的流量供应商。此外,外卖占比提升并未同步降低门店租金和人力配置,大店模式的成本结构难以适配线上化消费趋势。

然而,奈雪的茶并非没有意识到这一问题。公开资料显示,2025年公司推出Green轻饮轻食店型,将门店面积压缩至50-80平方米,主打“茶饮+轻食”全时段消费。2025年初,深圳前海首店开业3天销售额达12万元,提供健康饮品、能量碗等轻食产品。但这一模式能否规模化复制、能否在降低投资成本的同时维持盈利能力,仍需2026年验证。

从“仙股”到流动性危机

奈雪的困境,不仅源于自身的运营调整失误,更源于新茶饮行业的激烈竞争与消费市场的深刻变化。当前,新茶饮行业已经正式进入“存量竞争”时代,头部品牌之间的差距逐渐缩小,中低端品牌加速下沉,高端赛道的生存空间被进一步挤压,奈雪的突围之路愈发艰难。

作为高端新茶饮的两大巨头,奈雪与喜茶的竞争贯穿始终,但近年来,喜茶的调整速度明显快于奈雪,两者的差距不仅没有缩小,反而持续拉大。

从门店规模来看,公开数据显示,喜茶在2024年底门店数量已突破4500家,尽管2025年出现收缩,截至2025年12月门店总数仍达3917家,且下沉市场布局成效显著;而奈雪的茶2025年末门店总数为1646家,且主要集中在一二线城市,下沉市场布局缓慢,门店规模不足喜茶的一半。

并且在六家港股上市新茶饮企业中,奈雪的茶是唯一一家2025年营收下滑、并且持续亏损、以及门店净减少的品牌。

集团业绩的疲软,直接反映在资本市场上。奈雪的茶自2021年6月在港股上市以来,股价始终处于低迷状态,未能实现股价与业绩的同步增长。2025年3月,奈雪因市值规模、盈利情况及流动性等因素被正式调出港股通标的名单。调整生效当日股价一度跌超25%,此后持续探底。

截至2026年4月13日,奈雪股价报0.81港元/股,较发行价19.8港元累计跌幅超95%,市值跌破15亿港元。流动性枯竭风险正在积聚——日均成交额萎缩、机构持仓减少、散户投资者信心不足,形成负向循环。

作为高端新茶饮的开创者,奈雪曾引领行业潮流,定义了高端新茶饮的品类标准,但在存量竞争时代,其高端定位带来的优势逐渐弱化,面临着前所未有的挑战。在2025年年报中,奈雪提出了2026年的发展规划,核心围绕“高质量发展”,聚焦门店优化、精细化运营、成本控制三大方向,试图突破当前的经营困局。但从行业趋势和自身情况来看,奈雪的突围之路依然充满挑战,能否实现真正的破局,仍需时间检验。(《理财周刊-财事汇》出品)

(文章来源:理财周刊-财事汇)