炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:开达策略知行

【天风策略】吴开达/苏璟宇/牛晓彤

摘要

一、核心内容

本周(2026年4月6日至2026年4月10日)中东局势呈现缓和路径,霍尔木兹海峡成为市场定价的核心锚。4月7日,美国总统特朗普显著加大对伊朗施压力度,明确警告若未在美东时间晚上8点前达成协议,美国将对包括桥梁、电厂在内的民用基础设施实施打击,并称伊朗政权可能很快被“消灭”,同时再次要求德黑兰允许船只通过霍尔木兹海峡,地缘冲突一度逼近极端升级情形。随后4月8日局势出现缓和,美国、以色列与伊朗同意为期两周的临时停火,伊朗同意在停火期间开放霍尔木兹海峡,该协议标志着局势从本周早些时候的紧张升级中快速降温。此前特朗普亦曾警告若未达成协议“整个文明都将消亡”,进一步凸显冲突阶段性极端性。

从资产价格表现看,地缘局势阶段性缓和后,大宗商品价格已出现明显回落,随后伴随冲突反复再度波动。截至2026年4月10日收盘,COMEX黄金期货价格为4748.50美元/盎司,COMEX白银期货价格为76.65美元/盎司;原油方面,布伦特原油期货价格为95.20美元/桶,WTI原油期货价格为96.57美元/桶。结合现货价格走势看,布伦特原油现货价格由4月7日的144.59美元/桶高位快速回落至4月10日的126.59美元/桶,期间一度下行近18美元,显示在停火预期及阶段性缓和背景下,能源供给中断的极端定价已逐步修正。

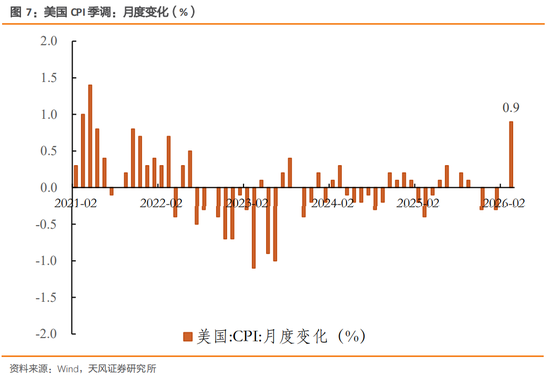

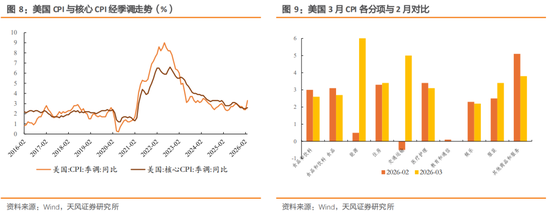

美国通胀在能源价格大幅上行带动下明显抬升,但核心通胀仍维持相对温和,结构分化特征进一步强化。2026年3月美国CPI同比上涨3.3%,较前值2.4%明显上行,尽管略低于市场预期(3.4%),但已升至2024年5月以来高位;环比上涨0.9%,创2022年6月以来最大增幅,显示短期价格动能显著增强。相比之下,核心CPI同比上涨2.6%,较前值2.5%小幅回升但低于预期(2.7%),环比上涨0.2%,亦低于预期,表明剔除能源后通胀压力仍相对可控。从细项来看,不含能源的服务价格环比上涨0.2%、同比上涨3%,住房价格环比上涨0.3%、同比上涨3%,整体保持温和增长;食品分项3月环比持平,家庭食品价格环比下降0.2%,显示部分消费品价格已出现边际回落,基础通胀压力未出现明显扩散。从分项结构看,本轮通胀上行主要由能源项驱动,价格传导呈现单一来源特征。3月能源指数环比大幅上涨10.9%,为2005年以来最大月度涨幅,其中汽油价格环比上涨21.2%,创1967年以来最大涨幅,对整体通胀贡献占比较高,成为本轮通胀抬升的主要驱动因素。

二、海外市场概述

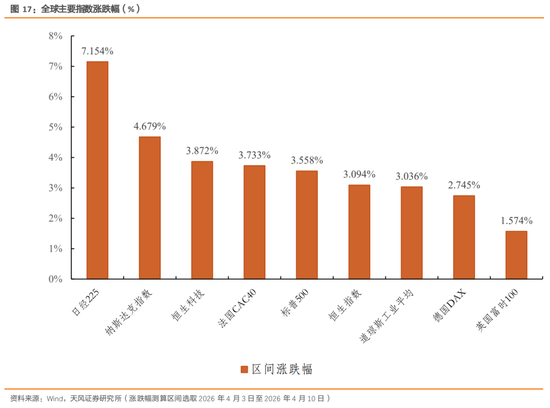

本周全球权益市场整体回升,但内部结构分化仍然存在,反映在地缘不确定性扰动下资金呈现阶段性风险修复与结构性再配置并存的特征。从主要市场表现来看,全球主要指数普遍上涨,其中亚太及科技成长板块表现相对占优。日经225指数上涨7.154%,表现居前,纳斯达克指数上涨4.311%,恒生科技指数上涨3.872%,均反映前期调整后成长板块出现一定程度的修复。欧美市场方面,标普500指数上涨3.676%,道琼斯工业平均指数上涨3.615%,法国CAC40指数上涨3.559%,德国DAX指数上涨2.758%,英国富时100指数上涨1.602%。

从相对估值视角看,港股相对于A股仍维持一定折价水平,但分化格局未发生明显改变。截至2026年4月10日,恒生AH股溢价指数为118.20,较前期119.19小幅回落,整体仍处于历史中高区间,表明港股相对A股的估值折价依然存在,但边际变化有限。

风险提示:1)海外流动性改善不及预期;2)地缘冲突升级及能源供应扰动;3)汇率波动加剧风险

目 录

1. 国际观察:特朗普TACO了吗?

1.1. 中东冲突呈现缓和路径

1.2. 美国增长边际放缓,通胀扰动与不确定性上升制约政策转向

1.3. 波动率回落,风险定价逐步修正

2. 全球主要指数表现

3. 港股流动性

3.1. 港股行业表现

4. 估值、盈利与风险溢价

5. 港股策略与配置建议

6. 风险提示

正 文

1. 国际观察:特朗普TACO了吗?

1.1. 中东冲突呈现缓和路径

本周(2026年4月6日至2026年4月10日)中东局势呈现缓和路径,霍尔木兹海峡成为市场定价的核心锚。4月7日,美国总统特朗普显著加大对伊朗施压力度,明确警告若未在美东时间晚上8点前达成协议,美国将对包括桥梁、电厂在内的民用基础设施实施打击,并称伊朗政权可能很快被“消灭”,同时再次要求德黑兰允许船只通过霍尔木兹海峡,地缘冲突一度逼近极端升级情形。随后4月8日局势出现缓和,美国、以色列与伊朗同意为期两周的临时停火,伊朗同意在停火期间开放霍尔木兹海峡,该协议标志着局势从本周早些时候的紧张升级中快速降温。此前特朗普亦曾警告若未达成协议“整个文明都将消亡”,进一步凸显冲突阶段性极端性。与此同时,促成停火的巴基斯坦总理谢赫巴兹·谢里夫已邀请美伊代表团于伊斯兰堡会面,推动进入谈判阶段。

停火消息带动风险资产快速修复,但价格表现本质上更接近阶段性再定价。受停火协议影响,全球市场出现明显反转:油气价格大幅回落,布伦特原油一度下跌约13%至约94.6美元/桶;与此同时,股票、债券及黄金价格同步上涨,美元走软,反映此前因供给冲击积累的风险溢价快速释放。欧洲及亚洲股市显著反弹,斯托克欧洲600指数与日经225指数分别上涨约3.7%与5.4%,标普500期货上涨约2.5%,黄金上涨约2.3%,美元指数回落至98.7附近。我们认为,这一轮资产价格修复的核心在于市场对霍尔木兹海峡长期关闭及能源基础设施持续受损的极端情景进行回撤定价,而非基本面出现趋势性改善;油价回落至100美元/桶以下,意味着对通胀与经济增长的冲击尚未进入非线性放大阶段。

从资产价格表现看,地缘局势阶段性缓和后,大宗商品价格已出现明显回落,随后伴随冲突反复再度波动。截至2026年4月10日收盘,COMEX黄金期货价格为4748.50美元/盎司,COMEX白银期货价格为76.65美元/盎司;原油方面,布伦特原油期货价格为95.20美元/桶,WTI原油期货价格为96.57美元/桶。结合现货价格走势看,布伦特原油现货价格由4月7日的144.59美元/桶高位快速回落至4月10日的126.59美元/桶,期间一度下行近18美元,显示在停火预期及阶段性缓和背景下,能源供给中断的极端定价已逐步修正。

然而,停火仅维持短暂稳定后即出现裂痕,供给扰动再起使市场重新进入高频博弈阶段。4月9日前后,随着以色列对黎巴嫩发动大规模空袭并引发伊朗方面报复威胁,伊朗议会议长表示停火协议中部分条款已被违反,并认为继续推进双边停火或谈判缺乏合理性,局势再度趋紧。与此同时,霍尔木兹海峡通行再次受阻,据海上交通追踪系统显示,原本驶向海峡出口的油轮“AUROURA”号在穆桑代姆半岛附近突然改变航向并完成180度掉头返回波斯湾,反映运输中断已从预期转为现实。尽管有报道称部分油轮尝试通行,但海峡整体仍处于关闭状态。受此影响,布伦特原油价格反弹约3.2%至97.8美元/桶,部分收复此前13.3%的跌幅,标普500指数期货下跌约0.3%,回吐前一交易日涨幅,显示风险偏好再度回落。

我们认为,当前或更接近边打边谈的不稳定博弈状态,短期需重点关注供给恢复与谈判进展。从最新进展看,美伊接触阶段出现阶段性受阻迹象,谈判尚未取得实质性突破。4月12日,美国副总统万斯在巴基斯坦伊斯兰堡表示,美方与伊朗在首轮会谈中未达成共识,其率领的代表团已决定返回美国。尽管美方在谈判中已提出“最终方案”并展现一定灵活性,但伊朗方面未予接受,显示当前仍处于“边施压边接触”框架下的博弈阶段,短期内达成一致的难度有所上升。伊朗方面已明确表示,在当前条件下推进谈判以达成永久协议缺乏合理性,叠加黎巴嫩方向冲突外溢及停火条款执行已出现分歧,使局势仍面临反复甚至再度升级的风险。我们认为,本轮冲突尚未进入趋势性和解路径,能源供给恢复进度、霍尔木兹海峡实际通行情况等,或仍将反复主导油价中枢及全球资产价格波动。

1.2. 美国增长边际放缓,通胀扰动与不确定性上升制约政策转向

美国通胀在能源价格大幅上行带动下明显抬升,但核心通胀仍维持相对温和,结构分化特征进一步强化。2026年3月美国CPI同比上涨3.3%,较前值2.4%明显上行,尽管略低于市场预期(3.4%),但已升至2024年5月以来高位;环比上涨0.9%,创2022年6月以来最大增幅,显示短期价格动能显著增强。相比之下,核心CPI同比上涨2.6%,较前值2.5%小幅回升但低于预期(2.7%),环比上涨0.2%,亦低于预期,表明剔除能源后通胀压力仍相对可控。从细项来看,不含能源的服务价格环比上涨0.2%、同比上涨3%,住房价格环比上涨0.3%、同比上涨3%,整体保持温和增长;食品分项3月环比持平,家庭食品价格环比下降0.2%,显示部分消费品价格已出现边际回落,基础通胀压力未出现明显扩散。

从分项结构看,本轮通胀上行主要由能源项驱动,价格传导呈现单一来源特征。3月能源指数环比大幅上涨10.9%,为2005年以来最大月度涨幅,其中汽油价格环比上涨21.2%,创1967年以来最大涨幅,对整体通胀贡献占比较高,成为本轮通胀抬升的主要驱动因素。燃油指数环比上涨30.7%,电力价格环比小幅上涨0.8%,而天然气价格环比小幅回落0.9%。能源价格的快速上行虽对整体通胀形成显著拉动,但向其他商品与服务类别的传导仍相对有限,医疗服务、个人护理以及二手车等分项出现环比回落,显示通胀尚未形成广泛扩散。

从核心分项看,服务业价格环比上涨0.2%、同比上涨3%,住房价格环比上涨0.3%、同比上涨3%,整体维持温和增长,显示潜在通胀压力相对稳定。与此同时,机票价格环比上涨2.7%,服装价格上涨1%,表明能源成本已开始向部分服务及商品领域传导,但尚未形成系统性扩散。食品价格当月环比持平,其中家庭食品价格下降0.2%,部分分项如肉类及鸡蛋价格出现回落,显示消费品价格压力边际有所缓解。

从传导机制与宏观影响看,能源价格上行对居民部门的约束作用进一步显现。汽油价格由冲突前约每加仑2.98美元上升至4.15美元附近,对居民实际购买力形成直接挤压,并对消费信心产生扰动。受此影响,当月实际收入环比下降0.6%,而名义收入仅小幅增长,反映通胀对消费能力的侵蚀已开始显现。我们认为,在此背景下,能源冲击不仅体现在价格端,也可能通过压制可选消费支出,对后续经济增长形成一定拖累。

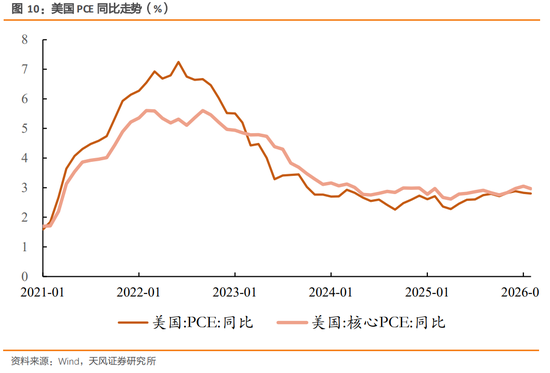

从政策相关指标看,核心通胀与增长动能均呈现边际放缓特征,进一步强化美联储短期维持观望的政策取向。美联储最为关注的核心PCE物价指数在2026年2月同比上涨3.0%,较前值3.1%小幅回落,符合市场预期,显示在剔除能源扰动后,通胀整体仍处温和区间。结构上看,服务业通胀显著放缓,实际消费支出环比仅增长0.1%,反映需求端动能有所趋弱,与当前CPI中能源驱动特征形成对比,表明本轮通胀上行更多来自供给端冲击而非内生需求走强。

从增长与就业数据看,美国经济边际放缓迹象有所显现。美国2025年第四季度实际GDP终值年化环比增长0.5%,低于此前0.7%的修正值及1.4%的初值,显示增长动能持续回落;就业方面,上周首次申领失业救济人数升至21.9万人,高于预期的21万人及前值20.2万人,反映劳动力市场出现一定松动。

从政策预期看,市场对美联储短期调整利率的预期仍较为有限。据CME“美联储观察”,美联储4月加息25个基点的概率仅为1.6%,维持利率不变的概率为98.4%;到6月累计降息25个基点的概率为2.1%,维持不变的概率为96.3%,加息25个基点的概率为1.5%。整体来看,在核心通胀温和、增长边际放缓但仍具韧性的背景下,政策路径短期或维持观望,利率中枢仍将对全球资产定价形成约束。

1.3. 波动率回落,风险定价逐步修正

市场隐含波动率已出现明显回落,但整体仍处于中高区间,风险定价尚未完全出清。本周VIX指数由4月7日的25.78持续回落至4月9日的19.49,短期下降幅度较为明显,显示在地缘局势阶段性缓和背景下,期权市场对极端风险的定价有所修正。相比前期30以上的高位水平,当前波动率中枢已有所下移,但仍高于历史低波动区间,反映不确定性仍未完全消退。

从定价结构看,隐含波动率的回落更多体现为对短期尾部风险的重新评估,而非风险因素的彻底消除。一方面,随着美伊冲突进入边谈判边博弈阶段,极端情景发生概率有所下降,带动波动率快速回落;另一方面,能源价格波动、地缘冲突外溢风险及利率维持高位等因素仍未消除,市场对未来路径的分歧依然存在。在此背景下,隐含波动率虽已回落,但仍高于常态水平,显示风险溢价仍保留一定缓冲空间。

2. 全球主要指数表现

本周全球权益市场整体回升,但内部结构分化仍然存在,反映在地缘不确定性扰动下资金呈现阶段性风险修复与结构性再配置并存的特征。从主要市场表现来看,全球主要指数普遍上涨,其中亚太及科技成长板块表现相对占优。日经225指数上涨7.154%,表现居前,纳斯达克指数上涨4.679%,恒生科技指数上涨3.872%,均反映前期调整后成长板块出现一定程度的修复。欧美市场方面,主要指数同步回升但整体涨幅略低于部分亚太市场。标普500指数上涨3.558%,道琼斯工业平均指数上涨3.036%,法国CAC40指数上涨3.733%,德国DAX指数上涨2.745%,英国富时100指数上涨1.574%,整体表现相对稳健。我们认为,在能源价格波动与地缘风险扰动背景下,欧美市场更多体现为估值修复与防御属性支撑下的温和反弹。港股市场方面,恒生指数上涨3.094%,恒生科技指数上涨3.872%,整体表现较前期有所修复,但仍处于全球主要市场中等水平。结合本周中东局势反复及外部不确定性上升,我们认为港股及部分亚太市场的反弹更多体现为阶段性风险偏好修复,而非趋势性上行。在全球流动性约束仍存、风险溢价易波动的环境下,市场或仍将呈现结构性分化特征。

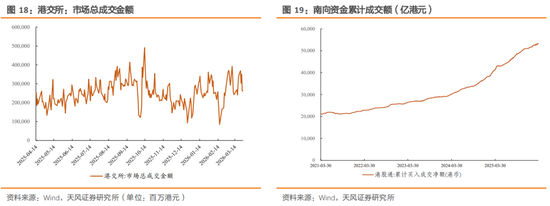

3. 港股流动性

港股成交维持相对高位但内部结构分化仍然明显,交投延续以结构性博弈为主的特征。当前南向成份股总市值约67.23万亿元,成交金额约1,127.38亿元,整体成交水平仍处于相对高位区间。从个股表现看,上涨352只、下跌212只、平盘31只,上涨家数明显多于下跌家数,显示市场情绪较前期有所修复,但在指数震荡背景下,结构性分化特征仍然存在,赚钱效应呈现一定回暖但尚未全面扩散。

南向资金转为净流出,短期节奏出现明显变化,资金行为由此前的持续流入转向阶段性回吐。截至2026年4月10日,南向资金本周累计净流出117.96亿港元,其中沪市港股通净流出69.79亿港元,深市港股通净流出48.18亿港元;从月度维度看,本月累计净流出46.62亿港元,其中沪市净流出26.79亿港元,深市净流出19.83亿港元,显示资金在两市层面均出现同步回流压力。从更长周期看,年内南向资金累计仍维持净流入状态(年初至今净流入约2,162.83亿港元),整体配置趋势或尚未发生根本性逆转。

我们认为,在当前外部不确定性上升及市场波动加大的背景下,港股流动性仍具一定支撑,但南向资金由净流入转为阶段性净流出,反映短期风险偏好有所回落,资金更倾向于进行节奏调整与仓位控制。资金流动方向的变化更多体现为短期交易与风险管理需求上升,而非中长期配置逻辑发生显著转变。

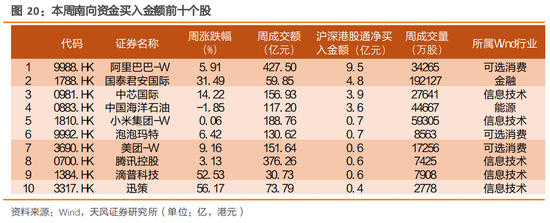

从个股层面看,本周南向资金交易重心仍集中于互联网科技与可选消费龙头,同时部分高波动标的成交活跃度明显提升。成交金额靠前的个股中,阿里巴巴-W成交427.50亿港元,腾讯控股与小米集团-W分别成交376.26亿和188.76亿港元,美团-W与中芯国际成交亦处于较高水平。与此同时,滴普科技与迅策等个股成交放量且涨幅显著,显示在核心权重之外,市场对高弹性标的的参与度有所上升,交易结构呈现“龙头+高波动标的”并存特征。

从资金流向看,活跃标的整体以净流入为主,但资金分布较为分散。阿里巴巴-W、国泰君安国际及中芯国际分别录得9.5亿、4.8亿及3.9亿港元净流入,中国海洋石油亦录得3.6亿港元净流入;其余个股净流入规模相对有限,多集中在1亿港元以内,显示资金参与更多偏向短期交易驱动,持续性仍有待观察.

分行业来看,科技与消费板块维持较高活跃度。信息技术方向中,腾讯控股、中芯国际及小米集团-W均录得资金流入,叠加部分个股涨幅较大,反映市场对科技成长方向的交易热度仍在延续;消费板块中,阿里巴巴-W、美团-W及泡泡玛特均录得上涨并伴随资金流入,表现出一定承接能力。相比之下,能源板块表现相对偏弱,中国海洋石油股价下跌但仍有资金流入,更多体现为配置与博弈并存的特征。从资金行为上看,当前南向资金更倾向于在不同板块之间进行节奏切换,交易主线呈现出一定的离散化特征。

3.1. 港股行业表现

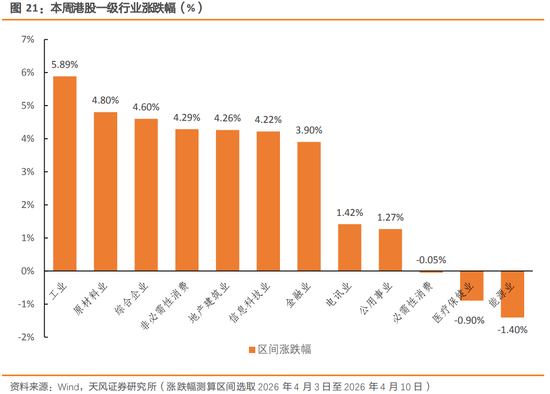

本周恒生一级行业整体呈现普遍修复格局,但内部结构分化仍然明显,顺周期与部分成长板块表现相对占优,而能源及部分防御板块承压。从区间涨跌幅来看,工业板块上涨5.89%,表现居首,原材料业上涨4.80%,综合企业上涨4.60%,非必需性消费与地产建筑业分别上涨4.29%和4.26%,信息科技业上涨4.22%,整体显示顺周期及成长方向同步修复。金融业上涨3.90%,表现稳健,电讯业与公用事业分别上涨1.42%和1.27%,涨幅相对有限,反映防御属性板块在风险偏好回升阶段相对滞后。相比之下,部分防御及资源板块表现偏弱。必需性消费小幅下跌0.05%,医疗保健业下跌0.90%,能源业下跌1.40%,为本周表现最弱板块。我们认为,在油价冲高回落及地缘扰动反复的背景下,能源板块前期累积的风险溢价出现一定回吐,而医疗及必需消费等防御板块则在资金风格切换过程中阶段性承压。从结构上看,当前行业表现更多体现为风险偏好修复驱动下的再配置过程,资金在顺周期、成长与防御板块之间持续轮动,尚未形成一致性的趋势主线。

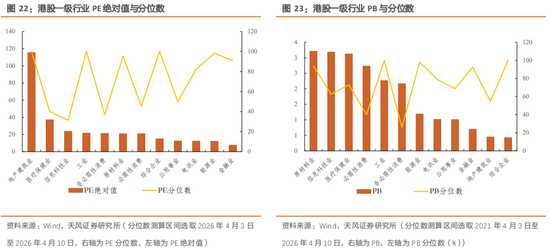

从市盈率(PE)分布看,在五年维度下港股行业估值呈现出显著分化特征,周期与部分传统板块已处于历史高分位,而成长与消费板块整体仍处中低水平。具体来看,综合企业、工业及地产建筑业PE分位数均为100.00%,处于历史极高分位区间,能源业与原材料业分别为98.21%和95.45%,金融业为90.73%,电讯业为82.36%,均处于中高至高分位区间,显示相关板块在前期上涨及盈利修复预期推动下估值已明显抬升。相比之下,信息科技业PE分位数为31.38%,非必需性消费为36.90%,医疗保健业为39.91%,必需性消费为45.28%,整体仍处于历史中低至中位区间,反映成长与消费板块估值修复仍相对有限。公用事业PE分位数为50.00%,处于中位水平。从结构上看,当前港股估值呈现出周期资源与部分传统板块高分位、成长与消费板块中低分位的分化格局。

从市净率(PB)分布看,账面估值高分位主要集中于周期、资源及部分传统板块,结构分化进一步加剧。综合企业、工业PB分位数分别为100.00%和99.84%,能源业为98.05%,原材料业为93.74%,金融业为92.60%,均处于历史高位区间,反映在盈利修复及资产重估预期推动下相关板块估值已显著抬升。电讯业PB分位数为78.78%,公用事业为68.86%,医疗保健业为72.93%,信息科技业为62.44%,整体处于中高分位区间。相比之下,地产建筑业PB分位数为54.88%,必需性消费为40.04%,处于中位区间,非必需性消费PB分位数为26.02%,仍处历史低位,显示消费板块估值修复相对滞后。从绝对水平看,地产建筑业、电讯业及公用事业PB分别为0.45倍、1.01倍和1.01倍,尽管部分处于中高分位,但绝对估值仍处偏低水平。

4. 估值、盈利与风险溢价

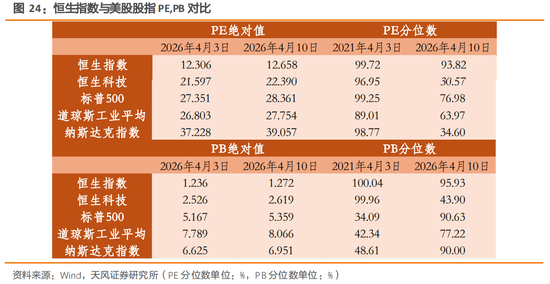

从估值与分位结构看,港股与美股仍呈现出分化格局,港股主板估值处于高分位区间,而科技板块估值有所修复但仍处中低水平;美股则表现为绝对估值继续抬升、分位水平整体上行。截至2026年4月10日,恒生指数PE为12.658倍、PB为1.272倍,对应分位数分别为93.82%和95.93%,均处于历史高分位区间,显示本轮估值修复已较为充分,后续空间或更多依赖盈利端改善。相比之下,恒生科技指数PE为22.390倍、PB为2.619倍,对应分位数分别为30.57%和43.90%,较前期有所回升但整体仍处中低至中位区间,估值约束相对有限,仍具一定弹性空间。横向来看,美股估值整体维持较高水平,且分位水平处于中高区间。标普500指数PE为28.361倍,对应分位数为76.98%,道琼斯工业平均PE为27.754倍,对应分位数为63.97%,均处中高分位区间;纳斯达克指数PE为39.057倍,对应分位数为34.60%,我们认为主要反映其历史估值中枢相对较高。PB维度下,标普500、道琼斯工业平均及纳斯达克指数PB分别为5.359倍、8.066倍和6.951倍,对应分位数为90.63%、77.22%和90.00%,整体处于高位区间,显示在盈利预期支撑下,美股账面估值约束进一步增强。对应到当前结构,港股主板估值约束已处高位区间,而科技板块估值虽有所修复但仍未回到历史高位;美股则维持较高绝对估值水平,且PB分位已普遍处于高位区间,不同板块之间的估值分化仍然存在。

从相对估值视角看,港股相对于A股仍维持一定折价水平,但分化格局未发生明显改变。截至2026年4月10日,恒生AH股溢价指数为118.20,较前期119.19小幅回落,整体仍处于历史中高区间,表明港股相对A股的估值折价依然存在,但边际变化有限。在当前全球流动性环境尚未出现明显收紧、美元维持震荡的背景下,港股的相对估值优势仍对南向资金及中长期配置资金形成一定支撑。

从风险溢价角度看,港股估值吸引力仍处低位区间,利率约束对估值形成持续压制。截至2026年4月10日,恒生指数PE为12.66倍,对应10年期中债收益率1.81%、10年期美债收益率4.31%,测算恒生指数股权风险溢价约为6.1%(中债口径)及3.6%(美债口径)。从历史分位看,以中债口径计算的ERP分位约为0.27%,较前期进一步下探至极低水平,显示在利率维持高位背景下,港股风险补偿已被显著压缩。

在当前利率环境下,按10年期美债测算的恒生指数ERP处于历史极低分位区间,更多反映无风险利率高位运行对估值的持续挤压,而非权益资产风险明显下降。对应到市场定价,尽管港股绝对估值水平或仍处相对低位,但在高利率约束下,估值扩张空间或仍然受限,指数表现更依赖盈利修复与增量资金驱动。短期来看,若利率未出现趋势性回落,风险溢价或难以明显修复,市场机会仍将以结构性为主。

恒生指数当前运行于历史均值上方区间,指数位置已进一步向高位区间靠近,但在利率约束下上行空间仍面临一定压制。截至2026年4月10日,恒生指数为25893点,高于历史均值23092点,并接近+1倍标准差区间(27016点),整体处于历史中高区间水平。从区间位置看,指数已较前期低位明显修复,并进一步向历史波动区间上沿靠拢,但距离+1倍标准差仍存在一定空间,短期或延续高位震荡特征。

从利率环境看,无风险利率维持分化格局,对权益估值形成持续约束。当前10年期中债收益率为1.81%,仍处低位区间,而10年期美债收益率为4.31%,维持高位震荡,对全球权益资产估值形成压制。结合指数运行区间与利率水平,当前港股定价更接近估值修复后阶段,在无风险利率尚未出现趋势性回落的背景下,指数进一步上行仍需依赖盈利改善或流动性环境的边际变化。

美元利率维持高位叠加联系汇率机制约束,中国香港流动性环境仍偏紧,对港股估值形成持续压制。截至2026年4月9日,美国有效联邦基金利率(EFFR)为3.64%,中国香港贴现窗基本利率为4.00%,均维持在相对高位水平;同期美元兑港元汇率在7.83–7.84区间波动(4月9日为7.8398),持续处于联系汇率区间弱方附近。受联系汇率制度约束,中国香港利率走势高度跟随美元利率,在美联储维持高利率环境背景下,本地资金成本难以明显回落。

在此环境下,港元汇率维持在弱方区间附近运行,资金阶段性流出压力仍未明显缓解,香港金融体系流动性维持偏紧状态。对应到资产定价,高利率环境一方面抬升无风险利率中枢,另一方面对权益市场估值形成持续约束,使港股难以依赖估值扩张实现趋势性上行。当前市场定价仍主要受利率约束主导,后续流动性环境的改善或仍需依赖美元利率回落或资金流向出现边际改善。

5. 港股策略与配置建议

外部不确定性仍处高位叠加利率约束未明显缓解,市场进入风险溢价压缩与波动率回落并存阶段。中东冲突对能源价格形成阶段性扰动,对通胀路径带来不确定性,而美国通胀结构呈现能源驱动与核心温和分化特征,叠加就业市场仍具韧性,使美联储短期内缺乏明确政策转向动力,整体仍维持观望基调。在此背景下,全球流动性环境尚未出现趋势性宽松信号,资产定价由前期风险偏好驱动逐步转向利率与基本面的双重约束,尽管波动率已出现回落,但整体仍处于中高区间。港股方面,尽管相对于A股及部分海外市场仍具一定估值折价与资金承接基础,但在无风险利率维持高位、风险溢价压缩至历史极低区间的约束下,估值进一步扩张空间有限,市场上行更依赖盈利修复与资金持续流入,机会或仍将以结构性为主。

6. 风险提示

1)海外流动性改善不及预期;2)地缘冲突升级及能源供应扰动;3)汇率波动加剧风险

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:杨赐