我们已经获悉TSMC第一季度的营收数据,因为该公司按月公布营收。其营收为1.13万亿新台币,约合357亿美元。这几乎达到了管理层在年初给出的业绩指引上限(介于346亿美元至358亿美元之间)。

月份 | 营收 (新台币) | 约合营收 (美元) | 同比增长 (YoY) |

一月 | 401,255百万新台币 | ~12,650百万美元 | +36.8% |

二月 | 317,657百万新台币 | ~10,010百万美元 | +22.2% |

三月 | 415,191百万新台币 | ~13,050百万美元 | +45.2% |

第一季度总计 | 1,134,103百万新台币 | ~35,710百万美元 | +35.1% |

有些人可能会问,既然营收数据已经揭晓,TSMC财报中我们还应该关注什么,以及股价的上涨空间又在哪里?

营收增长受到需求的有力支撑。

让我们首先从营收谈起。35%的同比营收增长无疑是一个非常强劲的数字,事实上,在多重利好因素的推动下,未来2-3年的营收表现具有相当高的可见度(年复合增长率预计在20%-30%之间)。

首先,受代理式人工智能(Agentic AI)工作负载(如 Claude Code、OpenClaw)增长的驱动,3纳米芯片需求持续旺盛;除了强劲的 GPU 市场外,ASIC 和 CPU 的需求甚至更为强劲。目前,ASIC 的出货量仅为 GPU 的一半,但我们预计 ASIC 的增长速度将快得多,并有望在2030年底前达到与 GPU 相当的产能规模。

进一步转向更先进的制程,2纳米工艺正在加速产能爬坡,预计将在2026年和2027年贡献更可观的营收占比。

来源:摩根大通(JP Morgan)

3纳米和2纳米制程均面临强劲需求与供应受限的局面:

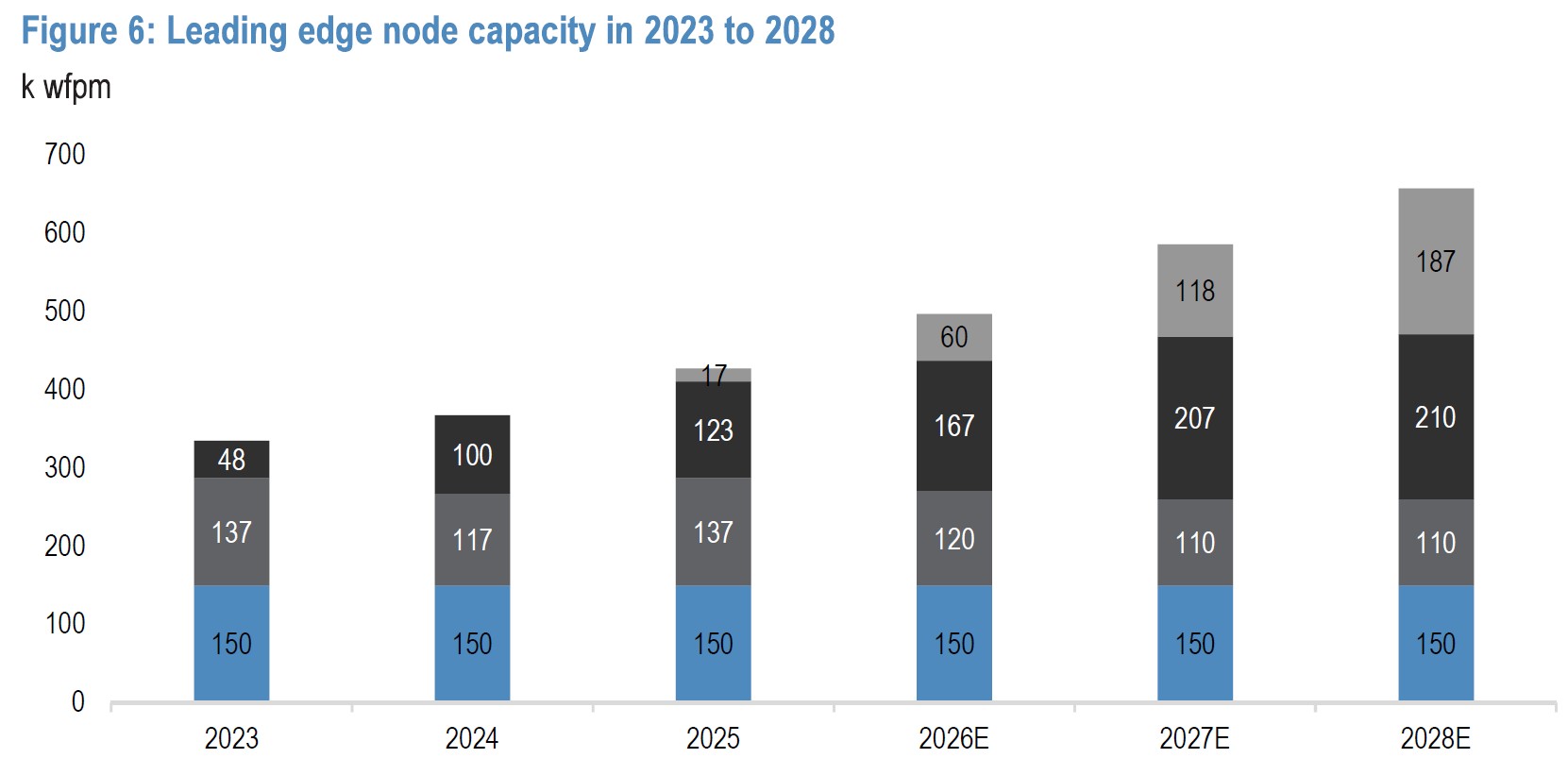

- 台积电(TSMC)的3纳米产能预计到今年年底将达到每月20万片晶圆(wfpm),但市场总需求预计约为24万-25万 wfpm,这意味着存在4万-5万 wfpm 的供需缺口。

- 对于2纳米制程,供需缺口更为严重。台积电的常规产能约为每月6万 wfpm,最高可扩充至8万 wfpm,而市场需求预估在14万 wfpm 左右。

这种供需失衡的局面使台积电作为市场领导者能够制定更高的价格。这不仅是指从成熟制程转向先进制程带来的溢价,还包括同等基准下的价格上涨——即同一款芯片今年的成本高于去年。

除了先进制程,CoWoS 封装正成为台积电强劲产品线中的新星。尽管目前其营收占比依然较小(不足10%),但预计增长速度将更快,因为英伟达(Nvidia)、英特尔(Intel)和 AMD 等巨头已经意识到将 GPU 与 HBM 集成到统一架构中的重要性。

即便是在占台积电总营收近三分之一的传统手机业务板块,我们也看到了温和的增长空间,主要得益于苹果(Apple)向低价市场领域的扩张。然而,由于存储芯片涨价和消费情绪低迷导致的安卓智能手机及 PC 市场疲软,加之 iPhone 可能面临发布延迟,这一增长空间或许会受到限制。

台积电面临的竞争风险

如果需求足以支撑营收增长,我们需要思考的是,是否有人能从TSMC手中分走市场。

截至目前,从市场份额来看,TSMC在5nm及以下先进制程领域占据绝对主导地位,但竞争依然激烈,Intel和Samsung都在奋起直追。

对于Intel而言,18A是与TSMC 2nm竞争的主要希望;18A良率正在改善,目前已达到65-75%,与一年前相比已大幅接近TSMC的水平。这一点也反映在股价表现上,INTC是今年表现最出色的个股之一。然而,现在就认为TSMC面临威胁还为时过早,因为TSMC 2026年的预计资本支出为520-560亿美元,而Intel同期预计为170-180亿美元,巨大的支出差距提供了强有力的安全垫。此外,Intel计划依赖尚未经过充分验证的high-NA EUV,而TSMC则采用low-NA EUV方案,这可能导致INTC面临更多挫折,并产生额外的资本支出。

另一方面是Samsung。与Intel类似,他们也曾面临良率低下的困扰,但目前正在加速扩产。据报道,Samsung的2nm GAA良率在2025年底曾停滞在20%,但截至2026年第一季度已攀升至约55%–60%。

Samsung是全球唯一一家能够在一地同时生产HBM4内存、逻辑芯片并提供先进封装服务的公司。这减少了“互连损耗”,与SK Hynix和TSMC的“联盟”方案相比,将延迟和功耗降低了约20%。然而,这一巨大优势也是其最大的劣势——NVDA和APPL等客户可能不太愿意将其下一代产品蓝图委托给一家存在竞争关系的公司。此外,Samsung 2026年的资本支出预算高达730亿美元,但这涵盖了逻辑芯片和存储芯片两大业务。

氦气——意料之外的逆风

当前的地缘政治局势可能会对 TSMC 的供应产生负面影响,尤其是在氦气方面。光刻机需要持续不断的氦气流来冷却机器并排除氧气。如果没有氦气进行温度管理,芯片在蚀刻过程中可能会产生微观裂纹。此外,氦气还能冲走有毒化学物质。如果这一过程不够完善,“杂质”原子会被困在芯片内部,导致其立即无法通过测试。

全球 30-40% 的氦气来自卡塔尔,有消息称氦气现货价格上涨了 40%。

对 TSMC 而言,好消息是氦气在成本结构中所占比例相对较小。直接材料(晶圆、化学品、气体和光刻胶)通常占 TSMC 销售成本 (COGS) 的 15%-20%,在该部分中,氖、氦和氩等特种气体约占 1-2%。

然而,除了成本影响外,氦气供应短缺才是可能损害 TSMC 的核心问题——没有足够的氦气,整个生产过程可能会被迫中断。那么,在供应削减的情况下,谁能优先获得氦气?

TSMC 获取氦气的优先级非常高,但并非最高(医疗和国防工业通常拥有更高优先级)。不过,TSMC 可以回收氦气,即循环利用——TSMC 的氦气回收率高达 80-95%。

为什么回收率这么高?答案是:2022 年曾出现氦气短缺,此后 TSM 投入了大量资金用于氦气回收工具,这与其他竞争对手不同。

此外,在逻辑芯片制造中,氦气的使用方式相对“干净”(用于冷却和吹扫),不会与化学物质混合太多;相比之下,存储芯片(DRAM 和 NAND)在制造过程中会有更多化学物质与氦气混合,因此很难将其净化后再次使用。

因此总体而言,TSMC 面临的这一风险基本受控。

公司 | 预计回收率 | 主要脆弱性 |

TSMC | 80% – 95% | 现货市场风险较小(约 30% 来自中东)。 |

Intel | ~60% – 70% | 对美国本土新增供应的依赖度较高(虽然供应稳定但资源有限)。 |

Samsung | ~40% – 50% | 对卡塔尔的敞口极高(65% 以上),且存储芯片废气流更为复杂、“肮脏”。 |

盈利能力是核心问题

台积电的不确定性源于毛利率,因为有多种因素在此共同起作用。2025财年,其毛利率接近60%,第四季度这一数字达到了62%,创下台积电的历史新高。考虑到过去15年其毛利率基本处于40%-55%的区间,这自然引发了该利润水平是否具有可持续性的疑问。

根据公司的业绩指引,在汇率利好的支撑下,毛利率预计将进一步升至63%至65%。由于台积电以美元计价销售,但以新台币支付多项成本,新台币1.5%的贬值使其在资产负债表上的本地成本显得更“低廉”。

但除此之外,其他因素可能会阻碍毛利率进一步攀升,甚至导致其下降。

另一个值得提及的因素是海外晶圆厂的稀释效应。为了规避地缘政治风险,台积电正不断扩大在美国的生产布局。事实上,海外晶圆厂增多,特别是在美国,意味着成本将高于预期——涉及更多的资本支出、折旧和更高的运营费用。更不用说折旧是台积电损益表中最大的一项支出,占营收成本的近50%。根据SemiAnalysis的数据,台湾工厂5nm晶圆的单片生产成本为6,681美元,而美国则为16,123美元,是台湾的2.4倍。

随着这些海外晶圆厂在总产出中占据更高比例,与生产基地集中在台湾时相比,公司的“混合”毛利率自然会趋于下降。美国《芯片法案》虽能抵消部分成本,但程度有限。

估值

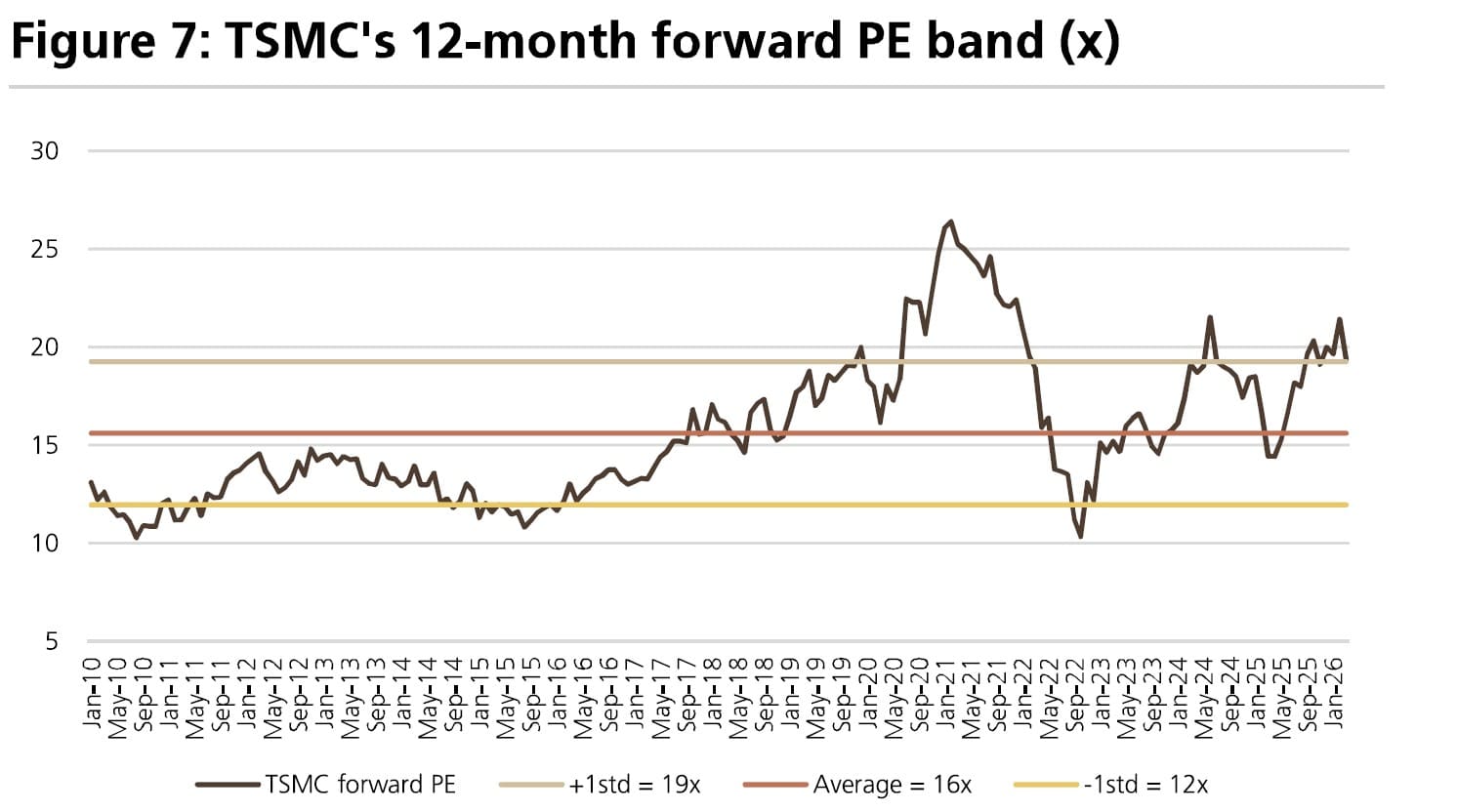

综上所述,TSMC 似乎是一个下行风险较低、上行空间也有限的投资标的。供应紧张的局面需要时间来解决,且 TSMC 的竞争地位很难被 Samsung 和 Intel 挑战。然而,这些因素似乎已在定价中得到体现。

就远期市盈率而言,TSMC 的交易价格已处于 20 倍出头,高于历史平均水平,但仍不算极其昂贵。

来源:UBS

问题在于,目前 30% 及以上的营收增速无法长期维持。一旦更多晶圆产能进入市场,定价权将逐渐减弱,并反映在营收增长中。此外,由于存在折旧费用上升以及美国晶圆厂造价更高等多重不利因素,利润率的上行空间也因此受限。

综合考虑所有这些因素,我们认为该股股价的上涨空间不大。

原文链接