作者:律动BlockBeats

原标题:稳定币牌照之争落幕:最焦虑的香港,等不到下一个小马哥

2024 年 7 月,香港金管局公布了稳定币沙盒的三家参与者名单。

三家里有一家叫圆币科技,创始人是陈德霖。这个名字在香港金融圈无人不知,他做了整整十年金管局总裁,亲手缔造了香港今天的金融监管框架。他退休后下场创业,带着 4000 万美元的融资,进了自己亲手设计的沙盒。

两年后,2026 年 4 月,首批稳定币牌照公布。陈德霖落选了。在这个四月,香港稳定币牌照的落地,被包装成一次金融创新的里程碑。但如果剥开那些关于“拥抱 Web3”的光鲜叙事,你会看到一个完全不同的故事。

借由这张牌照,香港袒露了它在新旧时代交替之际的困境。这座城市曾因其历史而被完美塑造,如今,也正被这段沉甸甸的历史死死困住。

香港稳定币牌照的争夺,更像是一场从一开始就注定结局的“包办婚姻”。共有 36 家机构递交了稳定币牌照申请,队伍排得很长,里面有科技巨头,有老牌券商,也有带着真金白银的 Web3 原生新贵。但最终发出的牌照只有两张,获批率仅有 5.5%。

落选名单里,除了前金管局总裁陈德霖的圆币科技,曾经的沙盒参与者京东币链,以及香港最大持牌虚拟资产交易所 OSL 皆在其中。那些怀揣战略意志、带着热钱试图在数字货币浪潮中开疆拓土的机构,最终全军覆没。

那么,是谁拿到了入场券?

一家是汇丰银行。这家在香港发钞 160 年的老牌机构,计划在 2026 年下半年推出港元稳定币,并将其整合进 PayMe 和手机银行 App。它踏入 Web3 世界的方式,是把新事物稳妥地装进自己最熟悉的旧瓶子里。

另一家是碇点金融科技。这是一家为了拿牌照而临时拼凑起来的企业,渣打银行控股 50.5%,Animoca Brands 占 37.5%,香港电讯占 12%。渣打需要合规背书,电讯看重支付场景,Animoca 渴求链上通道。三方谁都没把握单独啃下这块硬骨头,于是选择了抱团取暖。

这两家获批的机构,无一例外都是传统金融体系里的旧贵族,且同为发钞行。

为什么香港的监管层,把这张代表着未来金融基础设施的牌照,发给了似乎最不需要它的人?那些满怀激情的创业者为什么出局?

答案或许很现实,在监管层的眼中,稳定币从来不是一门生意,而是一项基础设施。而基础设施,注定只能交托给最知根知底的“自己人”。

收益有限、风险无限

香港稳定币牌照的监管门槛高到只有发钞行能符合要求,但等真正坐上牌桌,人们才会发现,这其实是一门几乎无利可图的生意。

根据香港《稳定币条例》的要求,发行人被要求保持 100% 的高质量资产储备。这意味着,每发行 100 元稳定币,就必须有 100 元的现金或短期国债安安稳稳地躺在银行里。这笔钱不能用来放贷,也不能去追逐高收益。与此同时,发行人还要背负 2500 万港元的最低实缴资本,在严苛的银行级反洗钱标准下谨小慎微地运作,并承诺在一个工作日内响应用户的赎回请求。

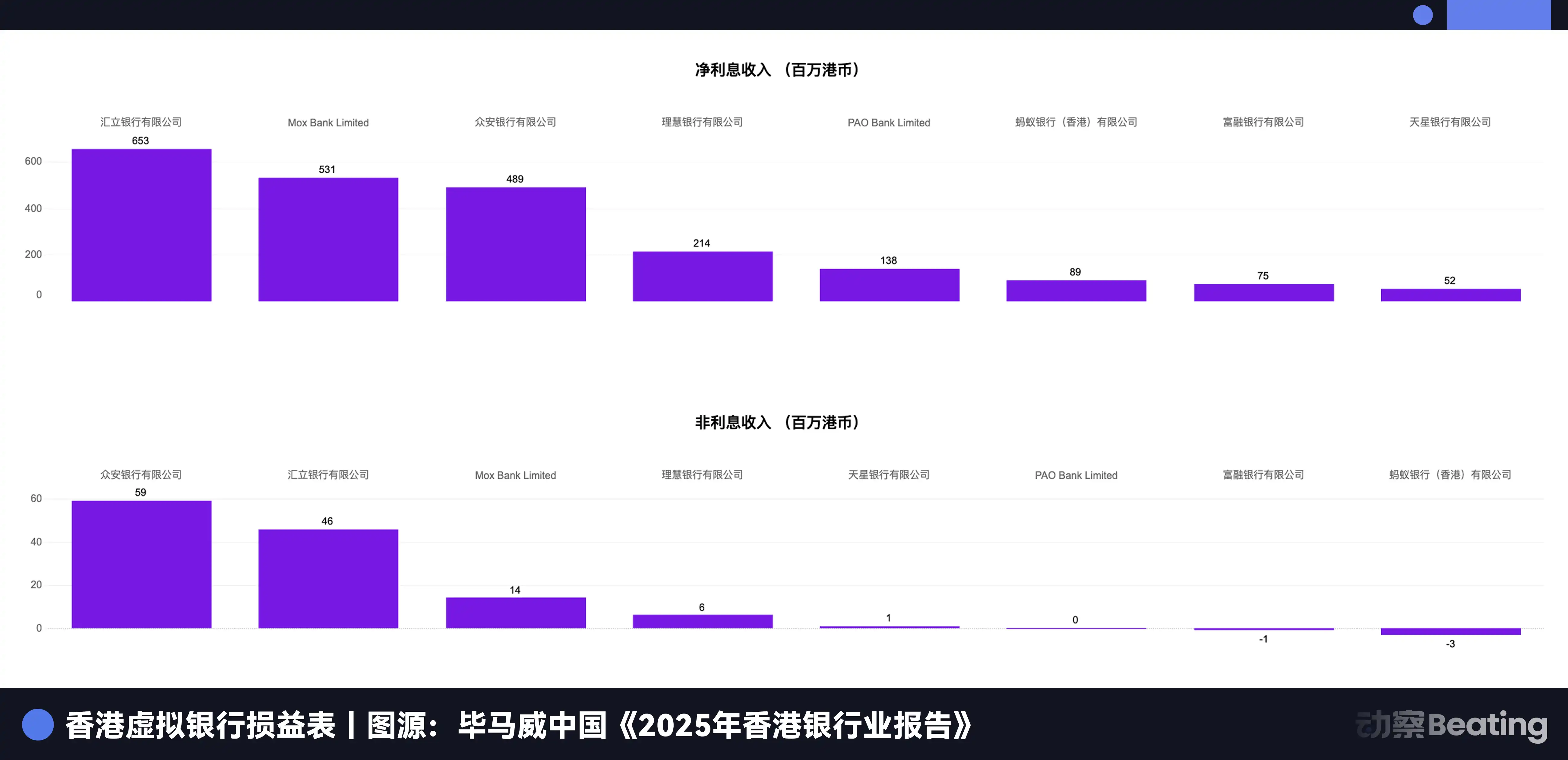

我们可以对比一下香港的虚拟银行。香港目前有 8 家持全牌照的虚拟银行,它们可以做高息贷款,可以做证券投资,但从 2020 年开业至今,这 8 家银行无一盈利,2024 年的总亏损达到数十亿港元,开业以来从未有一家实现盈利。

拿着全牌照的虚拟银行尚且在亏损中挣扎,只能买短期国债、靠微薄利息度日的稳定币发行人,处境可想而知。他们要承担维持币值稳定的无限责任,还要默默吞下高昂的合规与技术基建成本。

算到底,这其实是一笔收益有限、风险无限的生意。

在这场博弈里,渣打和汇丰很难说是真正的赢家,它们可以理解为是被逼上牌桌的。如果汇丰不申请,就等于把数字港元的底层轨道拱手让给渣打;如果渣打不申请,就等于承认自己在香港金融体系的未来版图里缺席。

通过高昂的合规门槛与潜规则,港府将这两家发钞行牢牢锁在了牌桌前。借由这套精妙的规则设计,监管层让巨头们“自愿”扛下了建设数字货币基建的巨大成本。熟悉这座城市的人都知道,这其实是香港监管层一以贯之的行事做派。

只是,这种极度厌恶风险、宁愿将创新关进铁笼里的监管基因,究竟源自何处?

创伤后遗症

香港对稳定币的极度保守,被外界诟病为扼杀创新。但如果你翻开香港的金融史,你会发现这种保守,并不是因为现在的监管者胆小,而是这座城市在几次生死存亡中,被血淋淋的教训塑造出来的肌肉记忆。

每一条严苛的监管条款背后,其实都都对应着一场真实的危机。

第一次危机,是 1983 年。

那一年,中英谈判正陷入胶着。政治上的极度不确定性,直接引爆了港元的信心危机。市民疯狂抛售港元抢购美元,港元汇率在短短几天内从 1 美元兑 5 港元左右,一路暴跌至 9.6 港元。超市里的厕纸和罐头被抢购一空,恐慌情绪蔓延全港。

在那个风雨飘摇的周末,港英政府紧急祭出联系汇率制度,宣布将港元死死“钉”在 1 美元兑 7.8 港元的位置。发钞行每发行 7.8 港元,就必须向外汇基金上缴 1 美元。他们试图用绝对的美元储备,去换取公众绝对的信心。

这个在危机中仓促拍板的决定,至今已运转了 43 年,未曾有过一丝松动。它是香港货币金融体系不可撼动的定海神针,却也成了这座城市保守主义的源头。

第二次危机,是 1997 年。

亚洲金融风暴呼啸而至,以索罗斯为首的国际炒家携巨资三度叩关,狙击港元。他们利用汇市、股市和期指市场的联动,试图打垮联系汇率制度。在那场没有硝烟却异常惨烈的搏杀中,香港政府动用了 1180 亿港元的外汇基金入市护盘,一度买下了港股 7% 的市值,才硬生生将做空者击退。

这是一场用真金白银砸出来的惨烈胜利。而它留给这座城市的代价,是此后监管层对系统性风险与流动性枯竭深入骨髓的极度敏感。

第三次危机,是 2008 年。

那一年,雷曼兄弟破产引发全球金融海啸。在香港,超过 4.4 万名市民因购买雷曼相关产品而血本无归,涉案金额高达 201 亿港元。无数头发斑白的老人聚在银行门口哭诉,抗议的声浪在街头持续了数月之久。

这件事给香港社会留下了一道难以愈合的伤疤。它不仅直接催生了香港对零售金融产品的严苛监管体系,更在整整一代香港人的心底,埋下了对复杂金融衍生品深深的戒备与不信任。

凝视过这三个历史的伤口,你或许就能明白,为什么香港金管局在面对稳定币时,会毫不犹豫地祭出“100% 高质量资产储备”这个全球最严苛的要求。

在监管层的视域里,无论披着怎样前卫的技术外衣,稳定币的底色,终究是一种剥离了国家信用背书的私人发钞。

一旦稳定币的储备资产出现哪怕 1% 的窟窿,一旦发生挤兑,谁来兜底?是让普通纳税人咽下苦果,还是让政府再次剖开外汇储备去填补黑洞?

面对稳定币,香港的第一本能从来不是如何拥抱创新,而是“绝不能让崩盘重演”。这种对绝对安全的执念,更像是一场漫长的集体创伤后应激反应,最终化作克制的墨迹,被一字一句地刻进了法律条文之中。

只是,当一座城市将“安全”追求到极致时,它又要付出怎样的代价?

被极致成功困住的城市

香港的困境,并非源于落后,恰恰是因为它曾经太过超前。这座城市习惯了在某个时代做到极致,随后又被这种极致的成功悄然困住,最终与下一个时代擦肩而过。

最典型的例子,就是八达通。

1997 年,八达通在香港面世。它是全球最早、最成功的非接触式电子支付系统之一,一度被全球各大城市争相学习。你只要拿着这张小小的卡片,就可以在香港坐地铁、搭巴士、买报纸、吃快餐,几乎畅通无阻。

但正因为八达通太成功、太普及、太好用了,香港的商户和消费者根本没有动力去切换到新的支付方式。当支付宝和微信支付在内地以摧枯拉朽之势横扫一切,用二维码重塑了整个社会的商业形态时,香港的地铁站和便利店里,人们依然在习惯性地刷那张八达通卡。

八达通的成功,让香港在移动支付浪潮中整整迟到了十年。

如今,在稳定币和 Web3 的浪潮面前,香港正在重演八达通的剧本。只是这一次,困住它的,是它引以为傲的传统金融体系。

香港拥有全球最完善的传统金融法律体系、最成熟的发钞行制度、最稳定且经历过实战检验的联系汇率。这些东西,在传统金融时代,是香港无可比拟的护城河。但在 Web3 的世界里,它们变成了最沉重的包袱。

香港试图在不改变传统金融底层架构的前提下,去接纳一个旨在颠覆传统架构的新事物。它的答案,是把 Web3 硬生生地塞进传统银行的框架里,然后向世界宣布,这是“创新”。

这不仅是对创新的傲慢,更是对失去控制的极度恐惧。这座城市太害怕犯错了,以至于它宁可维持着无懈可击的完美姿态,目送一个时代呼啸而过,也不愿带着些许粗糙的瑕疵去撞击未来。

两条轨道,一座城市

香港正在进行一场“双轨制”金融实验。

让我们把目光从稳定币牌照,转移到全港的 400 家 Circle K 便利店。

2025 年 10 月,这些便利店的收银台前悄然多了一项新选择:支持数字人民币(e-CNY)支付。与之相伴的,是香港金管局的“转数快”系统与数字人民币系统完成了全球首个法定数字货币的底层双向互通。

而在幕后坚定推动着这一切的主力,是中银香港。

现在,你再回头看那张稳定币牌照的申请名单。香港有三大发钞行:汇丰、渣打、中银香港。前两家都拿到了牌照,唯独中银香港缺席。

中银香港的缺席,揭示了香港金融底座正在被劈成两条平行的轨道。而这两条轨道,正各自延伸向两个截然不同的未来。

一条轨道,通向西方的视野。香港试图用一张极致合规的港元稳定币牌照,向国际资本传递信号,这里依然是那个规则透明、监管森严的国际金融中心,在美元主导的加密货币版图上,香港依然有能力切下属于自己的一块蛋糕。

另一条轨道,则与内地的脉搏相连。数字人民币在香港街头的落地生根,承载着人民币国际化与重塑跨境支付结算的国家战略。在这幅宏阔的时代画卷里,香港必须稳稳接住这个重托,继续扮演好那个无可替代的“超级联系人”。

那些在稳定币牌照申请截止前悄然退场的中资机构,其实早就看懂了这两条轨道延伸的远方。

2025 年 10 月,据《金融时报》报道,蚂蚁集团和京东在收到中国人民银行和网信办“暂不推进项目”的指示后,暂停了在港稳定币计划。靴子在次年 2 月落地,央行联合八部门发布通知,首次以规范性文件形式明确,任何单位和个人不得在境外发行挂钩人民币的稳定币;境内主体及其控制的境外主体未经批准,不得在境外发行虚拟货币。

在这条清晰的红线面前,港元稳定币生来就被锁死了流动性。

它不能北上。内地已经明确将虚拟货币定性为非法金融活动,港元稳定币绝不可能成为内地资金出海的通道。

它也很难西进。放眼大洋彼岸,USDT 与 USDC 已然盘踞了全球稳定币 85% 以上的江山。伴随着美国《GENIUS 法案》的步步推进,美元稳定币的护城河早已高高垒起,初出茅庐的港元稳定币,在国际水域里几乎没有与美元正面角力的筹码。

香港被夹在全球两大经济体的金融博弈中间,试图用一种极度保守的合规姿态,在逼仄的夹缝里闪转腾挪。它既要维持西方金融秩序的颜面,又要承接国家战略的重托。

这早已不仅是一张稳定币牌照的困局,它更是香港作为“超级联系人”,在逆全球化凛冬里要面临的时代焦虑。

一座城市,究竟能在两条背道而驰的轨道上,同时奔跑多久?

迷路的小马哥

香港并非没有意识到自己的处境。它的每一次保守,每一次防御,底色里都涌动着一种深入骨髓的执念:我不能再失去了。

至少在明面上,维港的灯火依然璀璨。在 2026 年 3 月最新一期的全球金融中心指数中,香港稳坐全球第三的交椅,银行业与融资领域更是拔得头筹。毋庸置疑,它依然是那座熠熠生辉的全球顶级金融中心。

但与此同时,另一组数据正在讲述一个截然不同的故事。

2025 年,香港甲级写字楼的空置率攀升至 17.5%,创下历史新高。全港空置的写字楼面积,相当于 13 栋国际金融中心二期。外资金融机构在持续裁员收缩,荷兰最大养老金 APG、多家欧美律所相继缩减了在香港的业务规模。

到了 2026 年第一季度,恒生科技指数重挫 15.7%,在全球主要股指中表现垫底。外资在持续从港股科技板块撤离,南向资金成了唯一的托底力量。

哪怕是那项让香港引以为傲的“2025 年港交所 IPO 募资额 2858 亿港元、重夺全球第一”的成绩单,仔细拆解后也会发现,这 2858 亿港元里,有将近一半来自 A 股公司赴港上市。这与其说是全球资本在热烈地涌向香港,不如说是内地企业在极力寻找一个喘息的海外融资出口。

香港太想证明自己了。它太想告诉世界,我依然是那个不可替代的金融中心。

1986 年,吴宇森拍了《英雄本色》。周润发扮演的小马哥,在片中说道:

“我等了三年,就是要等一个机会,我要争一口气,不是想证明我了不起,我是要告诉人家,我失去的东西,我一定要拿回来。”

那是 1986 年,中英谈判刚刚尘埃落定,整座城市都弥漫着一种对未来的焦虑和对尊严的极度渴望。小马哥的这段话,像一把尖刀,精准地击中了那一代香港人最深处的情绪。

四十年后,香港依然在等,在等一个机会,等一个能让它重新证明自己的舞台。

只是这一次,面对 Web3 和数字货币这个可能重塑全球金融格局的机会,它选择了用最保守、最安全、最不会犯错的方式去抓住它。它亲手将最锋利的创新,锁进了最坚固的铁笼里。

那个曾经充满野性、敢于在悬崖边跳舞、不惜一切代价也要把失去的东西拿回来的香港,不知道去哪儿了。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush