作者:深潮 TechFlow

原标题:科技股估值回到 AI 繁荣前水平!Apollo 首席经济学家:远期市盈率从 40 倍压缩至 20 倍

深潮导读:Apollo 全球管理首席经济学家 Torsten Slok 最新图表显示,标普 500 信息技术板块远期市盈率已从 AI 热潮高峰的约 40 倍压缩至约 20 倍,回到 AI 繁荣启动前的水平。中东冲突引发的板块轮动、AI 资本支出回报存疑、盈利增速放缓三重压力交织,科技巨头正经历自 2022 年以来最痛苦的估值重定价。

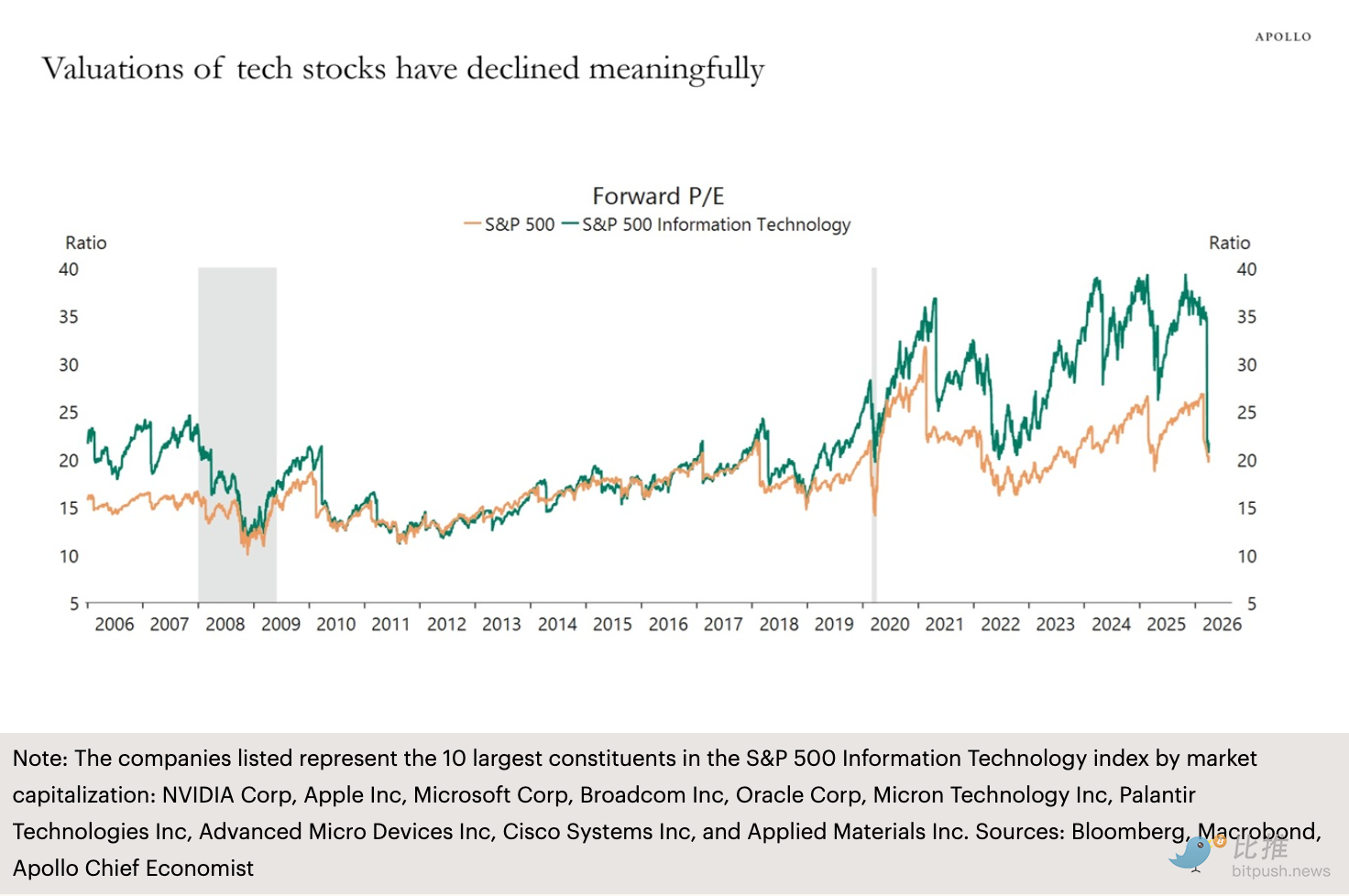

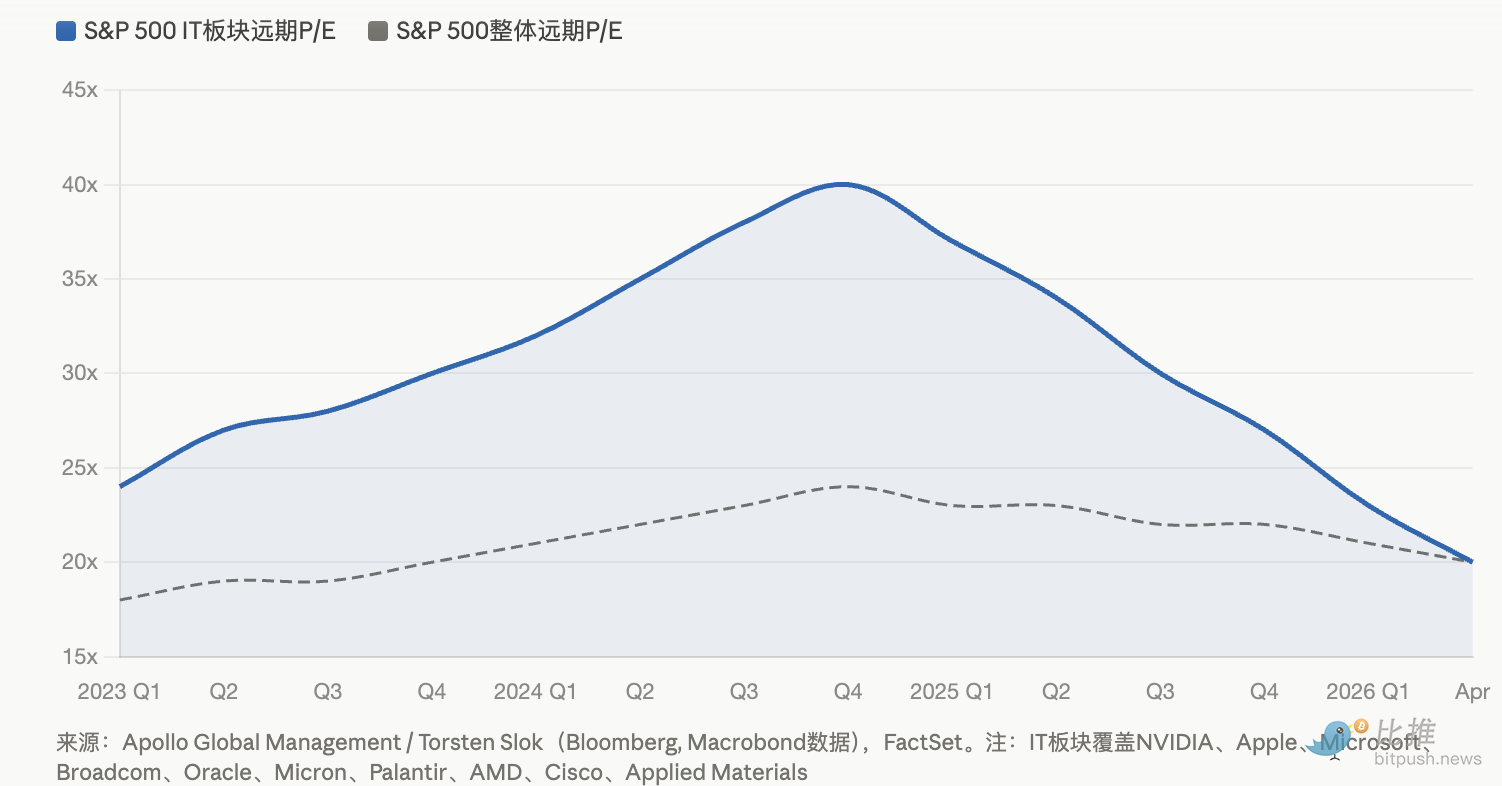

标普 500 信息技术板块的估值泡沫正在被快速挤压。

据 Apollo 全球管理 4 月 11 日发布的 Daily Spark 研报,该公司合伙人、首席经济学家 Torsten Slok 用一张图表揭示了当前科技股的处境:标普 500 信息技术板块的远期市盈率已从 AI 热潮期间约 40 倍的高点压缩至约 20 倍,回到了 AI 繁荣启动前的估值水平。

这张图表覆盖的是该指数中市值最大的十家成分股:英伟达、苹果、微软、博通、甲骨文、美光、Palantir、AMD、思科和应用材料。换言之,AI 时代最核心的赢家群体,集体回吐了过去两年多的估值溢价。

三重压力交织,科技巨头遭遇估值重定价

估值压缩并非单一因素驱动,而是多重利空的叠加结果。

中东冲突是最直接的催化剂。伊朗战争爆发以来,能源板块一季度暴涨逾 34%,埃克森美孚年初至今涨幅接近 42%。资金大规模从科技股涌向能源和防御性板块,科技股成为最大的资金流出方。标普 500 在 3 月底形成“死亡交叉”(50 日均线下穿 200 日均线),截至 4 月初指数在 6582 点附近挣扎,距离 6300 点的“调整区间”门槛不足 100 点。

AI 资本支出的回报存疑是第二重压力。据 FactSet 数据,标普 500 一季度预期盈利增速为 12.6%,远期市盈率约为 20.4 倍。科技巨头们在过去两年投入了天量资本支出(亚马逊 2026 年计划支出 2000 亿美元,微软、Meta 等也各自规划了千亿美元级别的投入),但 AI 相关收入仍远低于投资规模。据 CEIBS 研报引用的测算,仅 2025 年约 4000 亿美元的 AI 资本支出,要达到盈亏平衡就需要将 AI 相关年收入拉升至 1600 亿美元,而当时实际收入仅约 150 亿至 200 亿美元。

盈利增速放缓构成第三重压力。据彭博智库数据,“七巨头”2026 年预期盈利增速约为 18%,是 2022 年以来最低水平,与标普 500 其余 493 家公司预期的 13%增速差距正在收窄。UBS 全球财富管理美股主管 David Lefkowitz 今年 1 月即表示,盈利增长的扩散化趋势正在发生,科技不再是唯一的主角。

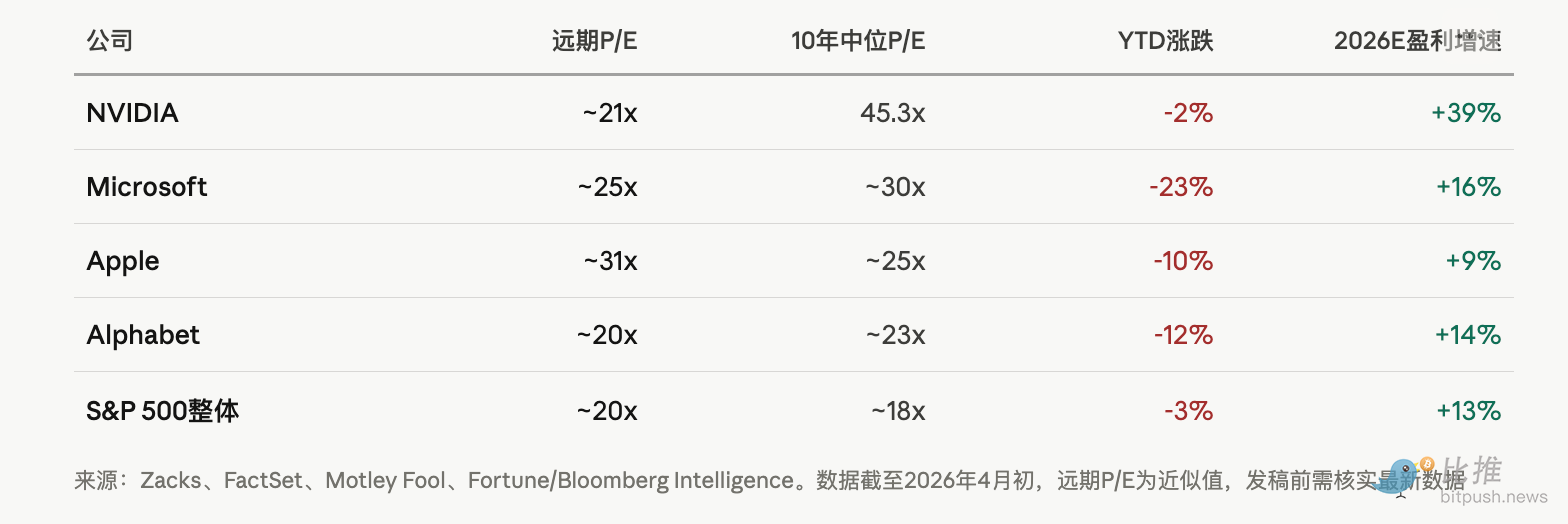

英伟达 21 倍、微软暴跌 23%:巨头个股分化加剧

估值压缩在个股层面的表现更为剧烈。

据 Zacks 分析,英伟达远期市盈率已降至约 21.4 倍,远低于其过去十年中位数 45.3 倍,尽管未来三至五年盈利年化增速仍预计达到 39.1%。微软年初至今跌幅约 23%,市值从去年 10 月突破的 4 万亿美元关口跌破 3 万亿美元。苹果是“七巨头”中表现相对稳定的一家,部分原因在于其 AI 资本支出远低于同行,一个季度内回购了 247 亿美元股票,资本纪律在市场惩罚大手笔支出者时获得了溢价。

内部人的动作或许更能说明问题。据 Motley Fool 援引 SEC Form 4 数据,截至 4 月 2 日的过去两年间,英伟达、苹果、Alphabet、微软和亚马逊的公司内部人净卖出股票合计约 161 亿美元。尽管大部分卖出与税务相关的薪酬处理有关,但在如此大的净卖出规模下,内部人买入信号的缺失仍令市场不安。

AI 泡沫争论升温,但与 2000 年互联网泡沫存在本质差异

科技股估值回到 AI 前水平,是否意味着 AI 泡沫已经破裂?

机构之间存在明显分歧。贝莱德在其科技板块报告中指出,标普 500 信息技术指数的远期市盈率在 2025 年 10 月时约为 30 倍,尽管处于历史高位,但远低于互联网泡沫高峰时纳斯达克 100 指数约 60 倍的水平。贝莱德强调,当前的估值反映的是真实的收入、经过验证的商业模式和正在加速的 AI 采用,与 2000 年截然不同。

高盛此前研报亦指出,当前股价隐含的长期股息增速虽高得不太合理,但仍低于互联网泡沫和 1960 年代“漂亮 50”时期的极端水平。

但警告信号同样明显。据 Globe and Mail 报道,标普 500 以席勒市盈率衡量在年初进入了 155 年来的第二高估值区间。历史上席勒市盈率突破 40 倍的两次(互联网泡沫和 2022 年 1 月),之后标普 500 分别下跌了 49%和 25%。

Zacks 分析师的判断更为务实:股价下跌的同时盈利预期在上调,导致估值倍数被动压缩,部分个股的风险收益比正在改善。英伟达在当前估值下被认为是增长与估值匹配度最高的标的,而微软则被视为具备“追赶性反弹”潜力的方向。

对于投资者而言,关键问题不是 AI 是否有价值,而是当前的天量资本支出能否在合理时间框架内转化为与估值匹配的利润回报。如果 2026 年标志着超大规模客户资本支出的周期性高点,那么即便技术本身继续演进,围绕 AI 基础设施建设的投资回报周期也可能远超市场的耐心。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 订阅: https://t.me/bitpush