本文作者为创金合信基金首席经济学家魏凤春

上期首席视点我们基于第一性原理对市场的分歧和共识进行了分析,得出了基本的配置结论:战争为外生扰动,不改周期主线与科技扩张动能。原油冲击加速技术分化、改善企业盈利,中国资产重估趋势明确,锚定周期与盈利,聚焦核心方向布局。

随着美伊和谈进入实质性阶段,战争进入新的阶段。我们认为谈判不可能一蹴而就,反反复复是常态,但这些对资产配置的扰动不应该是主要因素了,投资者关注的焦点需要回归基本面。

一、市场回顾:周期演化的逻辑继续有效

上周大类资产走势核心是地缘冲击的一次性出清与周期逻辑的延续。成长权益领涨,创业板指、纳斯达克100周度涨幅居前,原油价格大幅回调,美债收益率下行。本质是美伊和谈缓释地缘风险后,市场对“原油冲击一次性落地、全球通胀压力缓释”的定价,并未改变周期演化的核心脉络。A股行业端,TMT、高端制造全线走强,通信、电子领涨,周期与消费分化,银行等防御板块收跌,凸显成长主线的反弹主导性,契合“流动性宽松+风险偏好修复”的结构性主线。

美伊和谈是反弹关键催化:地缘冲突降温完成原油冲击的一次性出清,缓解全球通胀预期,打开美联储降息空间,推动美债收益率下行、美元走弱,为全球成长权益提供估值支撑。国内市场中,周期演化逻辑未变,流动性宽松与国内产业政策托底延续,资金集中流向高景气成长,TMT与高端制造成为反弹核心载体。后续我们会继续跟踪和谈的进展、美联储降息节奏,警惕地缘反复扰动,坚守成长主线的结构性机会。

二、经济基本面的判断:从低迷到蓄势待发

经济周期阶段是经济的基本面。我们在2025年末和2026初首席视点中对投资实体周期和金融周期进行了详细的分析,基本结论是:

实体端:康波周期处于第五轮周期(信息技术推动)向第六轮周期过渡,第六轮周期,AI为核心超级子浪;朱格拉周期开启新周期,设备更新与AI长波共振;基钦周期处于去库存末期向补库存初期切换,下半年将明确回升。

金融端:房地产周期仍处于深度出清,债务周期以慢速出清、主权化债推进范式重构。

周期分化明确:石油危机加速分化,流动性、技术、制度三重冲击清晰,新旧范式K型分化加剧。

上述分析结论没变。这些周期的判断更多是产业端的分析,与投资者习惯的经济总量周期的分析有所不同。本次首席视点,我们将从总量视角来讨论经济周期的基本面。

1、经济周期的划分逻辑

我们以多年以来经受过市场考验的宏观策略框架为根基,突破传统线性四阶段模型局限,锚定结构转型期的非线性演化特征,构建了“增长—通胀—流动性—外部冲击”的四维核心因子模型,将经济周期划分为低迷、下行、蓄势、繁荣、过热五大阶段,以适配开放环境下的周期研判需求。

传统周期模型多基于封闭经济假设,仅依托增长、通胀、流动性三因子,在百年变局下易因外部冲击失效。本体系将美联储政策、地缘冲突、供应链扰动等外部冲击升级为核心变量,以多维交叉验证替代单一维度判断,精准捕捉外部环境对周期节奏的主导性影响。

各阶段的经济学本质清晰:1)低迷期为资产负债表衰退与通缩陷阱,增长、通胀双低,流动性陷阱凸显,需强政策刺激修复预期;2)下行期由供给冲击或外部硬着陆主导,是高通胀挤压或地缘危机下的被动失速,滞胀风险凸显;3)蓄势期为模型核心创新,对应新旧动能转换的结构性重塑,总量增长偏弱但通胀温和、风险可控,是旧动能出清、新动能积累的“形弱实强”战略相持期,为高质量扩张储备动能;4)繁荣期是量价齐升的黄金共振,增长强劲、通胀温和、流动性充裕、外部环境稳定,企业盈利与估值双升;5)过热期为供需失衡下的通胀高企,增长超产能瓶颈,流动性被动收紧,面临滞胀转化风险。

该体系以增长定方向、通胀定约束、流动性定节奏、外部冲击定拐点,在新旧范式切换期,通过总量与结构的错位研判,识别周期阶段,为资产配置提供底层逻辑支撑。

2、过去十年中国经济的周期回顾:从总量扩张到结构升级

过去十年,中国经济周期的核心脉络,是从高速增长向高质量发展的深度转型,周期阶段时长显著分化,本质是新旧范式切换下的非线性演化。具体来看:

一是低迷期累计约18个月,集中于2015-2016年供给侧改革初期、2023-2024年疫情疤痕修复期,核心特征是需求疲软、物价下行压力凸显,对应资产负债表修复与旧产能出清的阵痛期。蓄势期累计约36个月,贯穿2016下半年、2019年、2020下半年及2025-2026年,是转型期的常态阶段,总量偏弱但结构蓄力,新旧动能转换、新质生产力积累,体现经济韧性与“以时间换空间”的战略定力。

二是繁荣期累计约12个月,在2016年底、2020年初脉冲式出现,由政策强刺激驱动,是短期需求释放的阶段性反弹,不具备持续性。过热期累计约14个月,集中于2017-2018年去库存周期、2021年初,受全球通胀、供应链瓶颈与国内产能错配驱动,通胀压力倒逼政策收紧。下行期累计约16个月,发生于2018年贸易战、2021年下半年至2022年,是外部冲击与内部紧缩的共振结果,凸显开放环境下周期的相对脆弱性。

整体来看,蓄势期持续拉长、繁荣期有所缩短,清晰印证了转型期经济从“总量扩张”向“结构升级”的根本转向,周期演化不再遵循传统线性规律,新旧动能的K型分化成为核心主线。

3、2026年中国经济的周期共识

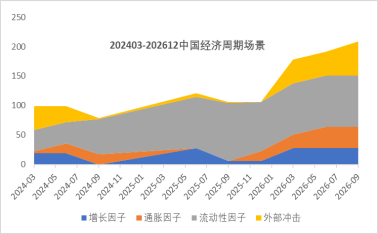

复盘固然重要,但投资者更关心未来周期的趋势,尤其关注近期中东危机是否改变了这一趋势。我们借助wind一致预期对2026年四个季度的周期场景进行分析。这一分析不仅需要从总量上进行,还要分析其内部的驱动因素。为了对周期刻画的连续性,我们的分析从2024年开始。

1)四大因子的变化

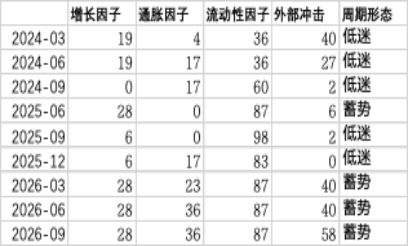

2026年经济周期呈现“蓄势”形态,与2024-2025年“低迷”主导的周期形成显著对比,增长因子、通胀因子、流动性因子及外部冲击的协同变化是核心驱动。

增长因子在2026年各季度稳定维持28的高位,较2024-2025年波动区间(0-28)显著提升,反映经济内生增长动力增强,或源于前期政策落地与产业升级效应释放。通胀因子从2025年的0逐步回升至36,显示需求回暖与价格传导机制修复,温和通胀为增长提供支撑。流动性因子保持87的充裕水平,持续为经济提供资金支持,避免流动性约束对复苏的拖累。外部冲击因子虽在2026年三季度升至58,但较2024年的40未出现极端恶化,且增长与流动性因子的韧性足以对冲外部不确定性。

四大因子的正向协同——增长稳定、通胀温和回升、流动性充裕、外部冲击可控,共同推动周期从“低迷”转向“蓄势”,为后续经济扩张奠定基础。

2)核心指标的变化

再进一步具体分析各大因子变化中核心指标的变化。具体而言:

一是增长因子:制造业采购经理指数(PMI)变化显著,2024年多为下行/低迷,2025-2026年持续修复至繁荣,反映经济从弱复苏转向景气回升。

二是通胀因子:工业生产者出厂价格指数(PPI)同比波动剧烈,2024年物价下行压力显著,2025-2026 年逐步转正,体现工业品价格周期触底反弹。

三是流动性因子:M1同比变化最突出,2024年持续低迷,2025-2026年稳步回升,显示货币信用环境持续宽松、实体融资需求回暖。

四是外部冲击因子:美国10年期国债收益率最关键,2024年高位运行,2025-2026年持续下行,反映美联储加息周期结束、全球流动性边际改善。

整体来看,2024-2026年国内经济从弱复苏走向景气,物价下行压力缓解,流动性持续宽松,叠加海外流动性转向,四大因子共振向好。

资料来源:wind,创金合信基金

三、总量周期视角下的布局要点

上述总量视角下的布局思路,整体以权益为核心进攻,把握商品价格周期,债券做防御底仓,适配 “蓄势”阶段的周期特征,平衡复苏弹性与不确定性。

对于权益资产:把握增长修复与流动性充裕红利,超配顺周期权益(如周期、成长),因其受益于PMI 回升、M1回暖的盈利与估值双升。

对于大宗商品:布局PPI触底反弹带来的工业品机会,同时对冲中东危机引发的原油等避险品种的脉冲式行情。

对于债券资产:维持谨慎配置,以高等级短久期利率债为底仓,严控久期与信用风险,规避长端利率波动冲击。

责任编辑:江钰涵