文|递运指南

过去一年,消费市场的潮水方向陡然改变。

传统电商平台告别了高歌猛进的增量时代,转入残酷的存量博弈,大促乏力、流量逐渐见顶,平台与商家开始在价格与服务的细节里反复内卷。

与之形成鲜明对照的,是即时零售的逆势崛起。

商务部研究院发布的《即时零售行业发展报告(2025)》显示,即时零售市场规模持续高速增长。2025年即时零售市场规模预计将达9714亿元,2026年将突破1万亿元,“十五五”期间年均增速将达12.6%。

赛道升温,巨头争相落子。过去一年,美团、京东、阿里乃至抖音纷纷重兵加码,履约网络的搭建、商家端的争夺、用户心智的抢占,战事密集而焦灼。每一家都在用自己的方式,试图在“万物即时到家”的战局中占据有利身位。

在这场竞速中,顺丰同城作为国内较早布局即时配送赛道的第三方配送平台,凭借轻资产模式、灵活运力调度与独立第三方定位,在2025年交出了一份扎实的成绩单,跑出了自己的节奏。

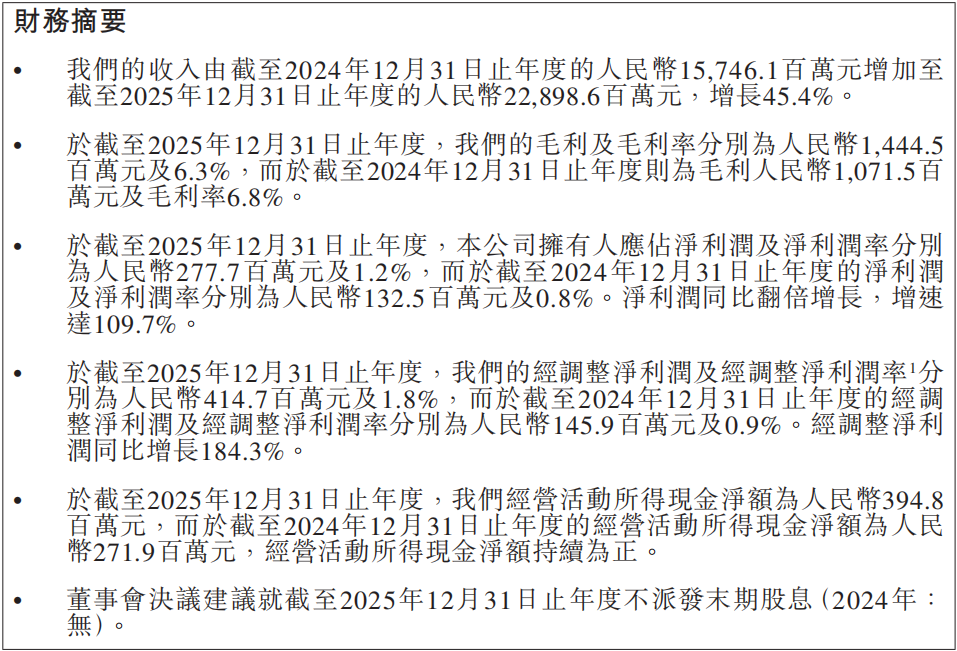

顺丰同城2025年度业绩公告显示:2025年总营收为人民币228.99亿元,同比增长45.4%;归母净利润为人民币2.78亿元,同比增长109.7%,净利润率为1.2%;经调整净利润为人民币4.15亿元,同比增长184.3%,经调整净利润率为1.8%。

然而,在高速增长的光环之下,其盈利质量与业务结构仍存在值得审视的隐忧。

一、盈利水平偏薄,财务稳健性存在隐患

从整体来看,顺丰同城2025年实现了营收与利润的双增长,但光鲜数据背后,其盈利模式存在结构性脆弱,抗风险能力显著不足。

核心指标显示:顺丰同城毛利率仅为6.3%,同比下降0.5个百分点,处于行业较低水平(美团2025年毛利率为30.4%,闪送2025年毛利率为11.8%),另外,毛利增速(34.8%)与营收增速(45.4%)之间形成了超过10个百分点的差值。这揭示了一个危险的信号:公司的规模扩张存在“增收不增利”的趋势——每多获得一元的收入,就要付出高于其带来的毛利的成本增长。

换言之,业务的快速奔跑并未带来盈利能力的同步提升,反而被失控的成本所侵蚀,导致单位经济模型正在恶化。

业内人士认为,这一结果或许与2025年第二、三季度爆发的外卖大战存在关联。

彼时,订单量因补贴战而井喷,骑手运力却极度短缺,虽然京东、淘宝、美团都在努力补充运力,但短时间内必然存在巨大缺口,顺丰同城作为独立的第三方配送企业,自然成为最强力的外援。

但同时也陷入了“为他人做嫁衣”的困境:一方面,激增的订单多为客单价低、对价格敏感的餐饮外卖,天然毛利微薄;另一方面,全行业“抢人大战”导致骑手运力严重短缺,平台被迫支付高额补贴与冲单奖励来维持运力稳定。

据荆楚网报道,在外卖大战升级的同时,端午节与618电商大促临近,顺丰同城投入了1.3亿元用于夏季运力。

结果是,虽然规模的扩大提高了整体营收,但每新增一笔订单所付出的骑手成本,吞噬了其本该贡献的毛利,导致整体利润空间被摊薄。

此外,顺丰同城净利率仅为1.2%、经调整净利率为1.8%,整体处于微利运营状态,人力成本、油价、市场补贴等外部因素一旦出现波动,公司很容易由盈转亏。

除了盈利层面的薄弱与风险外,顺丰同城在业务结构上同样存在明显失衡问题,进一步影响长期增长的稳定性。

二、业务结构呈哑铃型:C端薄弱

2025年,是即时零售赛道爆发的关键时期。在这一年,顺丰同城积极把握餐饮、零售、服务行业的扩容机会以及新增长、新趋势,促使规模效应加速释放,最终实现各大业务线全线增长的目标。

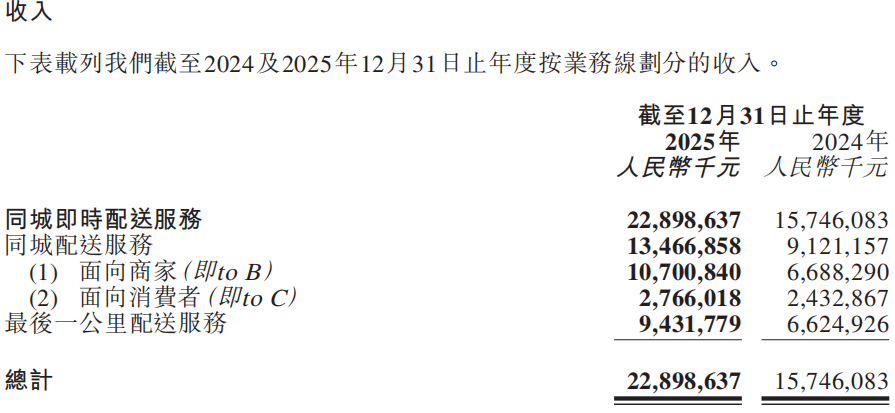

顺丰同城2025业绩公告显示,公司收入主要由同城配送(面向商家与面向消费者)及最后一公里配送服务构成。

2025年,同城配送服务的收入从2024年的人民币91.21亿元增长47.6%至2025年的人民币134.67亿元。其中,面向商家的同城配送服务收入为人民币107.01亿元,同比增长60%;面向消费者的同城配送服务收入为人民币27.66亿元,同比增长13.7%。

最后一公里服务的收入则从2024年的人民币66.25亿元,增长42.4%至2025年的人民币94.32亿元。

从收入构成来看,面向商家的同城配送服务收入占总收入的比例最高,达46.7%;面向消费者的同城配送服务收入占比12.1%,最后一公里服务收入占比41.2%。

可以看出,整体结构存在一定的业务集中趋势。具体而言,商家的同城配送服务构成公司收入的核心支柱,C端市场拓展与用户粘性明显不足。

与此同时,最后一公里服务的高占比与高增速,进一步强化了公司对B端的依赖。

值得关注的是,顺丰控股在最后一公里服务中的贡献比重持续上升。据招股书,2018年至2020年以及截至2021年5月,顺丰控股为顺丰同城贡献的收入占比分别为2.9%、13.1%、33.6%和38.6%,占比越来越大。

进入2025年,顺丰控股旗下公司仍是顺丰同城的重要客户。业绩公告明确指出,在“个别占本集团总收入10%或以上的主要客户”中,排名第一的即为顺丰控股之附属公司,收入贡献同比增速高达48.9%。

在社交媒体上,众多网友也反映,部分地区入职全职顺丰快递员往往需要把顺丰同城的快递配送工作作为过渡,另外,顺丰同城的配送员有时需支援顺丰快递的派送任务。这从侧面印证了两者在运力层面的深度协同与资源互通,以及顺丰控股对顺丰同城的持续“输血”支持。

从业务多元性与风险分散的角度看,当前结构具有一定合理性:商家端配送与最后一公里服务均为高频、刚需场景,具备稳定的盈利基础。但过度依赖商家端与集团本身的物流末端服务,也可能使公司面临客户集中度较高、议价能力受限、消费端布局相对薄弱等潜在风险。

此外,顺丰同城并没有像淘宝、美团、京东那样的流量闭环生态。后者的商业模式是“流量—交易—配送”的内循环,配送环节作为服务体验的一环,为整个生态闭环提供支撑;而顺丰同城则处于外循环,承接来自各方的订单,本质上是运力服务商。

这种模式虽然灵活,但也使其难以分享流量红利、建立用户心智。在没有自有场景引流的情况下,获客成本更高,用户忠诚度更难培育,长期来看,在价值链中的话语权和利润空间都可能受到挤压。

总体而言,顺丰同城当前收入结构呈现出“两头大、中间小”的哑铃型格局,意味着未来若要进一步平衡增长韧性,需着力撬动薄弱C端的规模化渗透。