文|消费财眼

如果要问在河南省这一区域内,哪家城商银行在零售金融领域较为亮眼,相信大部分人会说是“郑州银行”。

作为河南本土的城商银行,郑州银行凭借着郑州国家中心城市的区位优势,以及河南近亿的常驻人口,还有“A+H”股上市的背景,让其在区域内零售业务中的领先地位难有对手可以撼动。

在信用卡业务板块,郑州银行开启这条赛道相比于其他银行不算早,但是它的步子迈得相当稳。截止到2025年末,郑州银行商鼎信用卡累计发卡量达到87.49万张,相较上一年年末增长约5万张。

更重要的是,郑州银行在信用卡业务的发展上,有相当一部分的规模并非是靠着“撒钱补贴”式的营销,而是依托其在对公业务、政府项目、普惠金融等领域积累的渠道优势,做到了批量化、场景化的获客。

当然,如果将目光从其上市背景扎实、区域优势明显和零售转型稳步推进等优势上抽离,再聚焦在其信用卡业务的不良率、合规经营及银行掌舵人辞任等问题上时,就会发现在光鲜的零售数据背后,郑州银行正面临着多重考验。

信用卡及消费贷资产质量承压

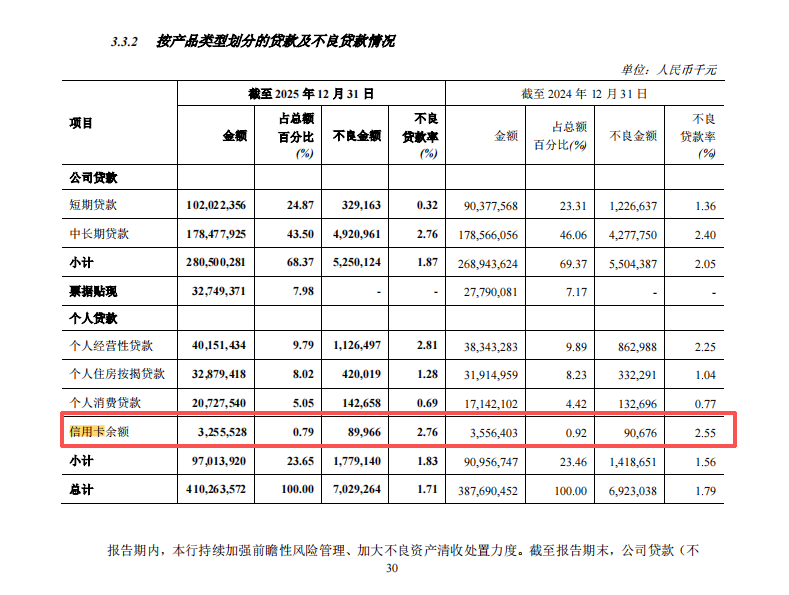

在2025年年度报告中,郑州银行信用卡2024年末时的不良贷款率已经是2.55%,但到了2025年末时,这一数字更是上升到了2.76%的高位,短短一年时间内就上跳了0.21个百分点。

来源:郑州银行2025年年度报告

除信用卡之外,其个人经营贷款的不良率上升更为明显,从2024年末的2.25%上升至2025年末的2.81%,上升为0.56个百分点。这些数据表现,说明了郑州银行正面临着借款人因经济波动等因素,而导致还款能力受限的难题。当然,前期的贷前风控工作到底有没有做到位,这点也是相当重要的。

而且,细心者可能还会注意到,郑州银行在2025年共计提信用减值损失高达72.82亿元,这一费用甚至已经达到全年净利润的3.8倍。在市场看来,郑州银行在账面上已经用高强度的拨备覆盖了相当一部分的风险。也就是说,其去年业绩报表上的不良数据,或许已经被“优化”过一遍了。

而个人贷款这一大类,国内城商银行2025年的个人贷款不良率均值或为1.3%-1.6之间。如果横向对比,那郑州银行1.83的个人贷款不良率远高于平均值。这一对比,代表了郑州银行的信用卡及消费贷资产质量,不仅在自身历史上处于极度承压阶段,而且在整个行业中同样处于偏低的位置。

投诉与监管罚单

如果说不良率的攀升是慢性问题,那么此前涉及郑州银行的用户投诉和监管处罚,便像是急性发作。

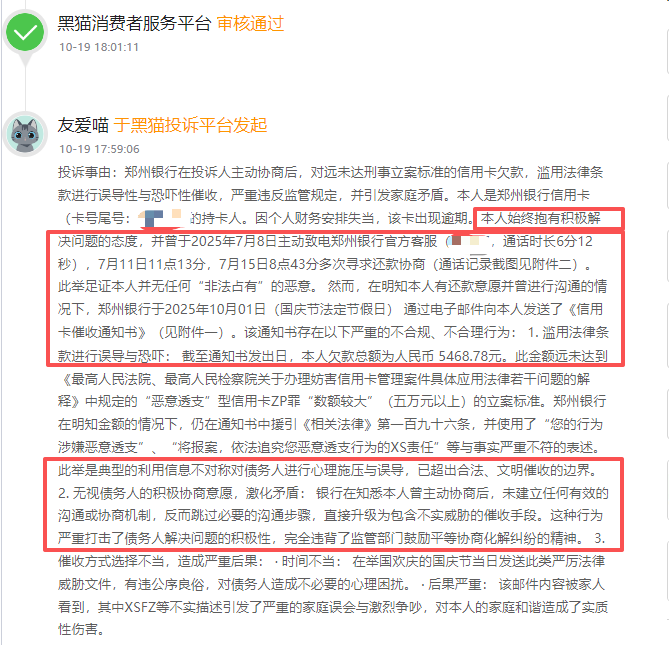

我们留意到去年10月份期间,有用户在黑猫投诉平台上反馈关于郑州银行信用卡涉及不当催收的问题。用户表示,其在郑州银行信用卡的欠款总额为人民币5468.78元,因个人财务安排失当,导致该卡出现逾期。不过,用户本人表示其始终抱有积极解决问题的态度,还曾主动和郑州银行寻求还款协商,并表示本人并无任何“非法占有”恶意。

来源:黑猫投诉平台截图

但是,银行方面在明知用户本人有还款意愿,并曾进行沟通的情况下,仍通过电子邮件向其发送带有“误导”与“恐吓”性质的通知书。该用户认为,银行这种做法是典型的利用信息不对称对债务人进行心理施压与误导,已超出合法、文明催收的边界,更严重打击了债务人解决问题的积极性,违背了监管部门鼓励平等协商化解纠纷的精神。

尽管在这之前,监管部门早已发布关于“加强贷后催收管理”等方面的规定,但郑州银行信用卡合规催收存在明显滞后。一定程度上,也说明郑州银行在信用卡催收管理中,当时的合规意识与监管要求之间存在明显温差。

此外,2025年8月,郑州银行还因“违反信用信息采集、提供、查询及相关管理规定”,被中国人民银行河南省分行开出61.9万元罚款。 要知道,信用信息管理是包括信用卡在内信贷业务的基础合规要求,所以这一罚单意味着郑州银行在客户信息处理环节,当时仍存在一定的瑕疵。市场也质疑,在监管愈发严格的背景下,郑州银行的合规意识、合规管理等,到底是处在何种层面?

比不良率更让人“不安”的事

2026年2月13日,可以看到郑州银行发布了一则关于执行董事、行长离任的公告。

公告显示,执行董事、行长李红女士因个人原因辞去郑州银行及其控股子公司的所有职务。这则公告很简短,说明李红女士辞任的理由也很模糊,因此也引起了业内的联想。

有观点认为,郑州银行信用卡突破87万张发卡量,零售营收占比突破10%,这些成绩的背后,都有她的参与和决策因素,她的任期恰好覆盖了郑州银行信用卡业务2025年-2026年这一稳步扩张的周期。

但也正是在信用卡业务仍交出规模快速扩张成绩的节点上,郑州银行信用卡资产质量也开始显现下行的趋势。而行长选择在这个时间节点离开,就个人履历质量考虑,很难不引起业内人士的遐想。

更值得一提的是,根据市场不完全统计,从2025年至2026年初,郑州银行已有多名副行长及多名行长助理相继离任,而信用卡及零售业务条线的高管层也已发生多次调整。

对一家正处于个人贷款业务风险暴露期的银行而言,管理层高频变动是一个较为危险的信号,极易出现风控策略连贯性不足,合规文化建设没有稳定执行主体等问题。而新的管理层上任之后,旧的合规制度到底是会延续,还是被推翻重来?这是外界最为关注的。

发卡量是上去了,然后呢?

在2025年,郑州银行信用卡累计发卡量突破87万张、场景化获客打通以及区域优势明显。但是,在这些成绩的背后,有几个问题也值得关注。

来源:郑州银行2025年年度报告

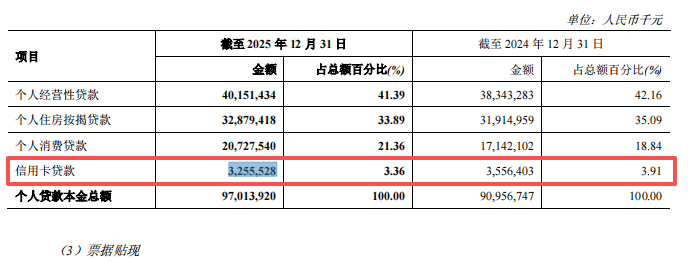

一是郑州银行信用卡累计发卡量突破87万张,2024年末-2025年末增长约5万张的同时,信用卡贷款余额却反过来下降了约3亿元。这两组数据的反差,很难不让人疑惑:郑州银行信用卡的增长质量到底在哪里?

二是扩张和风控、业务质量之间的平衡点在哪?一边是规模扩张、一边是因催收问题引起用户不满,同时还要面临不良率上升以及监管趋严等挑战,到底要规模还是要质量?郑州银行对此该如何解局?

三是管理层大幅变动,甚至出现核心业务条线管理层真空,其风控策略的连贯性该靠谁保障?又该如何保证?是否已经有了相关策略了呢?

对郑州银行而言,2026年或许是其信用卡业务,或者整个个人贷款业务的一道分水岭。当这家拥有双上市背景和区域优势的城商银行,遇上资产质量与合规能力等方面的多重考验时,接下来它的路该怎么走得更稳,或许不是取决于还能发出多少张新卡,而取决于它是否有勇气在规模扩张的快车上踩下刹车,并回头修补风控、合规、业务质量与管理层稳定这几块最沉重也是最关键的压舱石。