从2022年登陆科创板到如今叩开港股大门,这家成立仅9年的创新药企即将完成“A+H”双资本平台的跨越。而在它身后,一个更大的政策背景正在展开:2026年政府工作报告首次将生物医药明确为“新兴支柱产业”,“十五五”规划将其列入国家重点打造的新兴支柱产业行列。

ADC赛道,正是这场变革中最受关注的角力场。迈威生物手握差异化品种和自主技术平台,试图在这场竞逐中占据一席之地。但问题的关键是:它凭什么?

ADC赛道火热,但真正的壁垒在于“差异化”

抗体偶联药物(ADC)已然改写全球肿瘤治疗格局,更是创新药领域最火热的角力场。

弗若斯特沙利文数据显示,全球ADC市场规模预计从2024年141亿美元增至2032年940亿美元,年复合增长率26.7%,2024年前五大商业化ADC单品销售额均破10亿美元。

赛道爆发的背后是随之而来的激烈竞争,仅Nectin-4一个靶点,全球就有超10款候选药挺进临床。在拥挤的赛道里,单纯跟跑毫无价值,差异化才是核心壁垒,而迈威生物的破局关键,正是核心产品9MW2821的三大硬核优势。

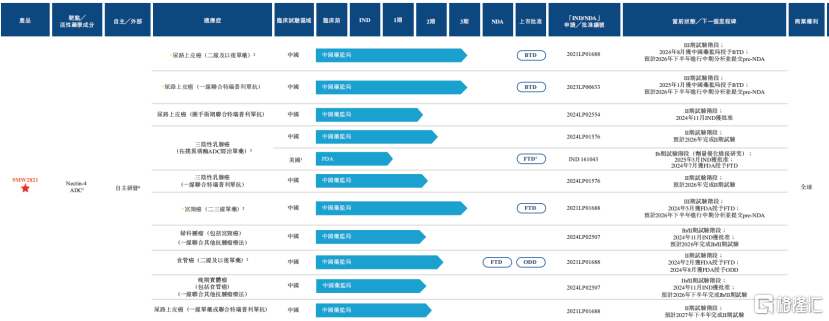

第一,临床进度全球领跑。9MW2821是中国尿路上皮癌Nectin-4 ADC中进展最快的品种,全球仅次于已上市的Padcev;更是全球首款进入宫颈癌III期临床的Nectin-4 ADC。公司规划显示,2026年下半年将完成单药/联合治疗尿路上皮癌、单药治疗宫颈癌的期中分析并递交pre-NDA,TOPi ADC经治三阴乳腺癌III期临床也将于2026年内启动,牢牢占据创新药“进度即生命线”的先发优势。

图表一:9MW2821进展情况

数据来源:招股书,格隆汇整理

第二,适应症覆盖全面拓宽。Padcev仅聚焦尿路上皮癌,9MW2821同步布局尿路上皮癌、宫颈癌、三阴性乳腺癌、食管癌四大高发病瘤种,宫颈癌适应症进度全球第一,三阴乳腺癌、食管癌均处全球领先身位,市场天花板远超同类产品。

第三,临床数据碾压竞品。2025年ASCO大会数据显示,9MW2821联合特瑞普利单抗一线治疗尿路上皮癌ORR达87.5%、DCR达92.5%,Nectin-4阴性患者ORR更是100%,无需靶点筛选即可全人群用药。单药治疗尿路上皮癌ORR达62.2%,大幅优于Padcev的40.6%。目前该产品已获FDA三项快速通道认定、一项孤儿药认定,及国家药监局两项突破性疗法认定,银河证券预测其国内销售峰值有望达38-40亿元。

除核心Nectin-4 ADC外,迈威生物同步布局多款差异化ADC产品,打造多元化创新矩阵。7MW3711、7MW4911均依托公司Mtoxin与LysOnly核心技术,实现靶向载荷精准释放、显著降低脱靶毒性,临床潜力有望超越现有主流ADC产品。

其中7MW3711(B7-H3 ADC)于2025年ESMO大会公布亮眼数据,针对晚期实体瘤的I/II期临床中,食管癌、小细胞肺癌客观缓解率(ORR)分别达42.9%、50.0%,已获FDA孤儿药认定;7MW4911(CDH17 ADC)为专注攻克消化道肿瘤,其载荷专为克服 ABC 转运蛋白介导的多药耐药机制而设计,使得该分子在多药耐药模型中表现出色。由此,公司形成“1款核心领跑、2款差异化跟进”的成熟ADC梯队,产品矩阵竞争力持续强化。

不止深耕ADC赛道,迈威生物在肿瘤领域还布局了TCE双抗与商业化创新药,6MW5311计划2026年实现中美双报,长效升白药迈粒生已成功授权齐鲁制药商业化。同时,公司管线并非局限于肿瘤,而是全面覆盖自身免疫、骨科、眼科、血液疾病等多个高潜力领域:阿达木单抗生物类似药君迈康、地舒单抗系列迈利舒/迈卫健均已上市,眼科药物9MW0813的NDA已获国家药监局受理,处于审评阶段,血液疾病产品9MW3011已授权海外企业Disc Medicine。

从核心ADC到多品类肿瘤管线,再到跨治疗领域的商业化布局,迈威生物构建起创新研发与商业变现协同、核心赛道与多元领域互补的完整管线体系,为长期发展筑牢双重根基。

四大核心技术,筑起ADC研发的硬核护城河

产品是外在表现,技术平台才是持续创新的底层底气。

迈威生物的ADC管线之所以能持续产出,根源在于其自主搭建的ADC技术平台:IDDC™平台,从而能够开发更均匀、更稳定和纯度更高的产品。

公司的IDDC™平台运用两项第三代、专利申请中的抗体偶联技术。相较于其他定点偶联技术,该工艺能够产生更均一、更优异的产品,通过稳定的质量与同质性,改善PK、药理学及毒理学特征。

图表二:公司IDDC™平台

数据来源:招股书,格隆汇整理

DARfinity技术实现了定点偶联,将药物抗体比(DAR)精确控制在4,纯度超过95%。而传统随机偶联技术的产物是DAR值在0到8之间不同品种的混合物,均一性差,质控难度高。这一差异直接决定了ADC的安全性和有效性:纯度更高的产品,意味着更低的批间差异和更可预测的临床表现。

IDconnect是一种经过优化设计的定点连接子技术,使抗体与毒素的连接稳定性提升40%,有效载荷不易提前脱落。这意味着更低的脱靶毒性和更好的治疗窗口,患者可以在更安全的条件下接受更长时间的治疗。

LysOnly技术使载荷仅在肿瘤内部释放,正常组织中基本不释放,从而降低脱靶毒性并改善治疗窗口,进一步降低了副作用。

Mtoxin是一种基于喜树碱的新型载荷。临床前数据显示,与DXd、SN-38等载荷相比,凭借其较高的膜渗透性,Mtoxin能够提供更优异的肿瘤抑制作用和更好的旁观者杀伤作用。且研究显示虽然Mtoxin的抗肿瘤活性增加,但不会增加副作用或降低耐受性,表明其能够改善ADC产品的整体治疗指数。

截至2025年底,公司已在全球获得140项授权专利,其中核心产品独占25项,持续孵化创新药的技术能力,才是迈威生物最深的护城河。

结语

迈威生物的成长,从来不是押注单一产品的孤注一掷,而是技术、产品与资本协同发力的长期主义。

当下,生物医药正式跻身国家新兴支柱产业,“十五五”规划将其列为重点打造方向,ADC作为前沿创新赛道,正站在政策红利的核心风口。资本层面,科创板与港股18A政策为未盈利创新药企打通全球化融资通路,迈威生物A+H双平台落地,将为研发攻坚、管线推进与海外商业化注入充沛动能,筑牢全球化发展根基。

从9MW2821的全球BIC潜力,到ADC矩阵的梯度布局;从IDDC™平台的核心技术壁垒,到百余项专利的知识产权防护;再到双资本平台的强力加持,公司以技术筑基、产品破局、资本赋能,精准踏准中国生物医药崛起的时代节拍。

随着核心品种关键临床节点密集兑现、全球化布局稳步落地,这家年轻的中国创新药企,正以ADC为利刃,借政策与资本东风,在全球肿瘤创新药赛场,奏响中国药企突围进阶的时代强音。