芯片产业链全面涨价趋势正在确立,尤其是近期模拟芯片与数字芯片龙头纷纷加入涨价队列。从机构角度而言,看好模拟芯片龙头圣邦股份、纳芯微等公司。

2026年一季度以来,全球芯片产业正式步入新一轮涨价周期。3月以来已有多家国内外头部厂商密集宣布提价,涵盖晶圆代工、模拟芯片、存储芯片及CPU等多个关键环节。从世界先进、德州仪器到纳芯微,涨价幅度普遍在10%以上,这背后既有原材料成本飙升、产能持续紧张的推力,更有AI服务器、汽车电子等下游需求爆发的强力拉动。

与此同时,行业盈利状况显著改善——2025年半导体板块10家龙头公司净利润均超10亿元且全部实现同比增长,毛利率整体维持高位,标志着芯片产业已从“去库存”阶段全面进入“量价齐升”的上行通道。

芯片产业进入涨价周期

目前,芯片产业全面进入涨价周期。据不完全统计,3月以来,国内外芯片产业链有20余家知名厂商宣布产品涨价。比如在晶圆代工领域,据媒体报道,联电(UMC)、世界先进(VIS)等成熟制程晶圆代工厂均有产品涨价计划。其中,世界先进计划4月起调涨部分产品代工报价,涨幅达15%。

在国际厂商方面,全球模拟芯片巨头德州仪器(TI)于4月1日启动全球范围内的第二次全面涨价,涨幅区间为15%—85%,覆盖所有客户及核心产品线。模拟芯片厂商芯源系统(MPS)在3月17日发布涨价函,将对部分电源管理及模拟芯片调价,新价格自2026年5月1日起生效。另据海外媒体3月25日报道,英特尔和超威半导体(AMD)告知客户上调3月和4月中央处理器(CPU)价格。

在A股市场,半导体行业细分龙头纳芯微于3月23日发布价格调整通知函,鉴于全球半导体市场持续波动,晶圆、封装材料等核心原材料成本大幅攀升,为确保产品品质的稳定与供应的连续性,维持对公司产品研发与服务的长期投入,经过审慎评估,公司决定于近期对部分产品价格进行适当调整。

事实上,早在3月初,晶丰明源、芯海科技已经上调产品价格,其中芯海科技相关产品涨价10%—20%。就这些公司产品涨价原因看,均是受上游原材料价格持续上涨影响。

从率先开启涨价且涨价趋势得以保持的存储芯片行业来看,国家发展改革委价格监测中心2月28日发布的数据显示,截至今年1月,存储芯片两大主要产品DRAM(内存)和NAND闪存价格均创2016年有数据以来最高。以主流型号为例,1月DRAM(DDR4 8Gb 1G*8)合约平均价格为11.5美元,比上月上涨约24%,比2025年9月上涨约83%;NAND闪存(128Gb 16G*8 MLC)合约平均价格为9.5美元,比上月上涨约65%,比2025年9月上涨近1.5倍。从上涨原因来看,存储芯片价格上涨主要受需求“爆发式”增长、产能“断崖式”紧缺以及下游“恐慌性”囤货等因素影响。

国家发展改革委价格监测中心指出,受存储芯片价格上涨及对下游的传导影响,PPI(工业生产者出厂价格指数)方面,计算机、通信及其他电子设备制造业分项价格有望止跌企稳,对PPI的拖累作用有所减弱。

对于纳芯微、晶丰明源等模拟芯片公司涨价情况,开源证券在近期研报中指出,“当前催化模拟板块涨价的核心动力除成本端的提升外,AI服务器、光模块对高端模拟品类的增量需求也起到了助推作用。此外,可见的模拟代工产能趋紧态势或将促使下游客户调整下单节奏,成本压力叠加需求改善有望强化模拟板块价格普涨的确定性。”

对于数字芯片产品涨价情况,申万宏源近期指出,“先进制程产能紧张、封装良率要求提升及材料和物流成本上涨,使高端CPU成本结构上行。同时,头部云厂商提前锁定产能、资源分配向利润密度更高的加速器倾斜,限制了服务器CPU的短期供给弹性。供需基本面共同作用,使涨价几乎成为产业调整的必然结果。”

行业盈利状况持续改善

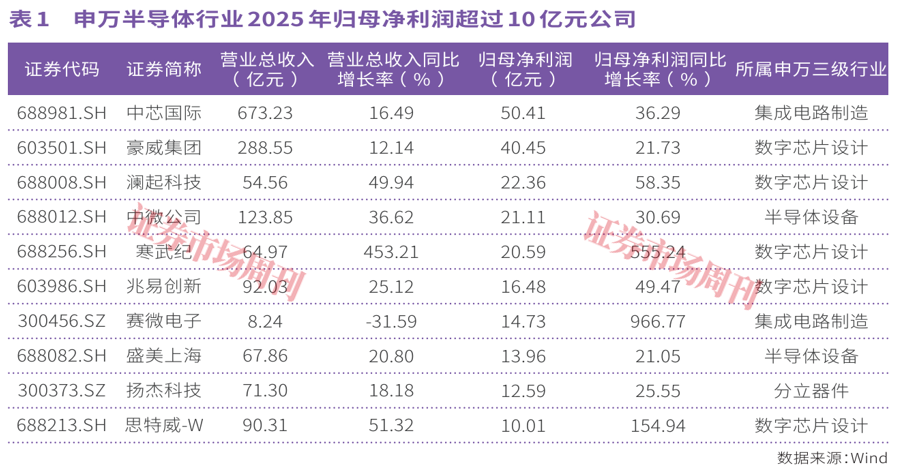

在芯片产业整体步入涨价周期的同时,行业盈利状况持续改善。以申万半导体2025年盈利规模超10亿元公司为例,目前该行业2025年共有10家公司归母净利润超10亿元,且这些公司业绩同比均为增长(见表1)。

在盈利规模居前公司中,既有晶圆代工龙头中芯国际、赛微电子,也有数字芯片设计龙头豪威集团、澜起科技、寒武纪,还有半导体设备龙头中微公司等。比如,全球前十大无晶圆厂半导体公司之一、Fabless(无晶圆厂)芯片设计公司豪威集团,2025年实现营业收入288.55亿元,同比增长12.14%;实现归母净利润40.45亿元,同比增长21.73%;净资产收益率(加权,ROE)为15.39%,同比增加0.56个百分点。公司是全球第三大数字成像解决方案提供商,产品已广泛覆盖汽车、智能手机、家居安防、医疗、工业/机器视觉、新兴市场等领域。同时,公司也是国内少数兼具半导体研发设计和半导体代理销售能力的企业。

又如,澜起科技2025年实现营业收入54.56亿元,同比增长49.94%;实现归母净利润22.36亿元,同比增长58.35%。公司指出,受益于AI产业趋势,行业需求旺盛,公司的互连类芯片出货量显著增加,推动公司相关产品销售收入较上年度大幅增长。

芯片行业业绩高速增长与市场需求旺盛相匹配,不过,在毛利率方面,盈利规模居前公司存在一定差别(见表2)。

中芯国际、豪威集团、澜起科技等公司销售毛利率保持稳中有升趋势,中微公司、寒武纪等公司毛利率出现一定下降。比如,寒武纪2025年毛利率对比2024年微降1.56个百分点至55.15%。

需要指出的是,目前盈利规模居前公司的毛利率水平仍整体保持在高位。

从近期发布产品涨价的峰岹科技、纳芯微、芯海科技经营情况来看,峰岹科技2025年业绩同比下滑1.54%,纳芯微、芯海科技业绩同比为亏损收窄。从销售毛利率来看,峰岹科技2025年毛利率下滑0.67个百分点至52.57%,纳芯微、芯海科技分别同比增加了2.26百分点和1.05百分点,至34.95%和35.20%(见表3)。

纳芯微在财报中指出,公司营业收入同比增长71.80%,主要原因是,随着下游汽车电子领域需求稳健增长,公司在该领域的相关产品持续放量;泛能源领域整体呈复苏态势,其中光伏和储能、工业自动化领域大部分客户恢复正常需求,服务器电源客户需求在AI驱动下增长迅速;麦歌恩并表进一步丰富了公司产品矩阵,其业务贡献对本期营收增长形成积极影响,推动公司单季度营业收入持续攀升。而公司减亏的主因,一是在收入端,下游市场需求回暖,新产品放量和麦歌恩并表,带动公司出货量和营收实现大幅增长;二是在费用端,公司持续深化精益管理与组织提效,公司整体费用占营业收入比例下降,推动了盈利能力的改善。

纳芯微、圣邦股份等公司显著受益

据集邦咨询数据显示,2025年第四季度,全球主要晶圆厂平均产能利用率回升至90%,其中8英寸制程持续满载。开源证券认为,持续收缩的8英寸产能、相对稳定的车规与工控等需求、AI产业的加速延伸正在推动模拟芯片板块供需向结构性紧缺演变,板块内的全面涨价有望顺势开启。开源证券积极看好纳芯微、圣邦股份、思瑞浦、杰华特、晶丰明源等公司。

纳芯微作为模拟芯片设计龙头之一,聚焦传感器、信号链和电源管理三大产品方向,提供丰富的半导体产品及解决方案,并被广泛应用于汽车、泛能源及消费电子领域,目前已能提供3900余款可供销售的产品型号。以季度营收来看,截至2025年第四季度,公司累计实现连续11个季度的营收环比增长,整体经营业绩处于快速增长态势。

在研发投入方面,2025年,纳芯微研发费用为79460.27万元,同比增长47.15%。截至2025年12月末,公司研发人员为655人,同比增长16.96%。

圣邦股份作为模拟芯片领域的领先企业,同样受益于行业上行周期。财报显示,2025年,圣邦股份实现营收38.98亿元,同比增长16.46%;实现归母净利润5.47亿元,同比增长9.36%。分季度来看,公司2025年四季度实现营收10.97亿元,同比增长21.65%,环比增长11.78%;实现归母净利润2.04亿元,同比下滑5.35%,环比增长43.14%;公司2025年四季度毛利率为52.28%,同比增加2.72个百分点,环比增长1.39个百分点。这显示出公司在营收、利润和毛利率方面出现季度性环比改善。

圣邦股份是国内模拟集成电路设计行业的领先企业,拥有较为全面的模拟信号和模数混合信号集成电路产品矩阵,全面覆盖信号链、电源管理、传感器和存储器等领域,目前拥有38大类近7000款产品,广泛应用在工业与能源、汽车、网络与计算和消费电子等领域。

同时,圣邦股份继续扩大研发投入。2025年,公司研发费用为10.45亿元,研发费用率为26.81%。2025年公司推出近900款拥有完全自主知识产权的新产品,广泛覆盖各大产品品类及细分应用领域。公司持续跟踪市场发展变化,积极做好相关技术、知识产权和产品的布局及储备,目前已在电动汽车、工业控制、5G通讯、物联网、智能家居、可穿戴设备、无人机、智能制造等领域取得了良好的销售业绩,拓展了客户群体。

光大证券认为,圣邦股份作为模拟芯片领域的头部公司,产品矩阵完善,应用领域不断扩张。随着模拟芯片行业进入上行周期,公司业绩有望快速增长,看好公司作为平台型模拟芯片公司的发展潜力,维持“增持”评级。

从机构调研情况来看,今年以来至4月7日,纳芯微和圣邦股份分别获得机构调研1次和2次。在正式发布2025年年报的67家板块公司中,目前共有45家公司获得机构调研。

(文章来源:证券市场周刊)