核心观点

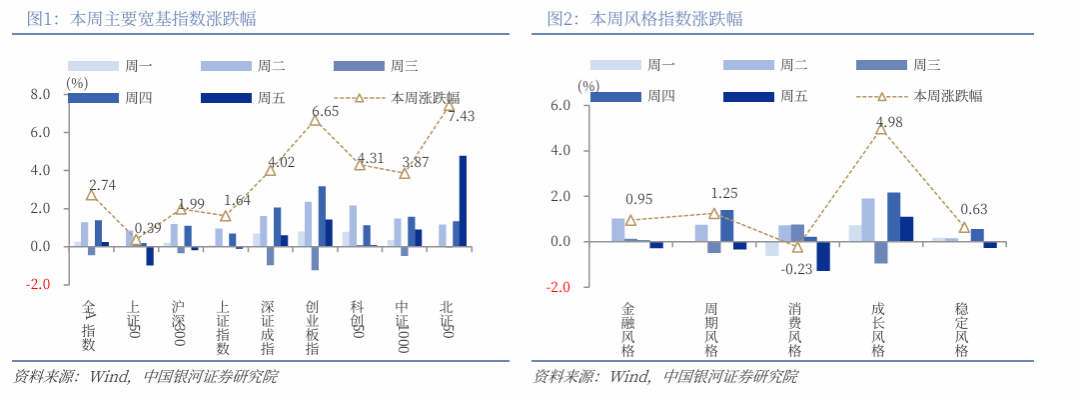

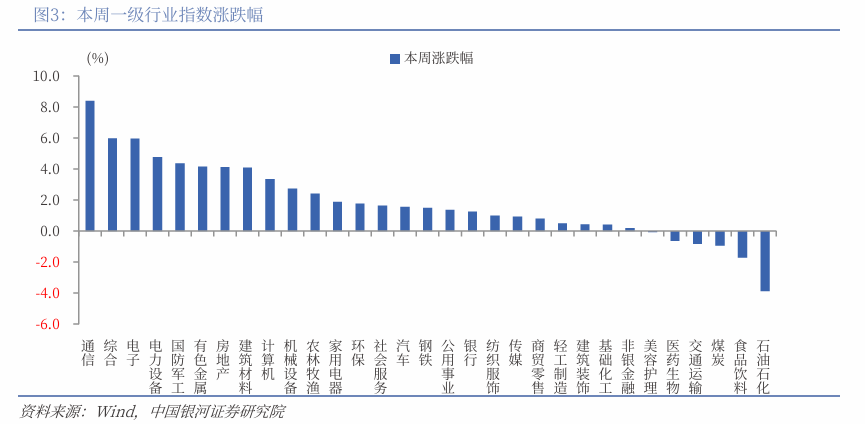

本周A股行情:(1)本周(4月13日-4月17日),A股市场震荡反弹,主要宽基指数收涨。全A指数上涨2.74%,北证50、创业板指涨幅靠前,分别涨7.43%、6.65%,科创50、深证成指也涨超4%。(2)从风格来看,本周小盘风格相对占优;五大风格指数多数上涨,其中,成长风格涨近5%,仅消费风格小幅下跌。(3)从行业来看,一级行业涨多跌少。涨幅靠前的三个行业分别为通信、综合、电子。石油石化、食品饮料、煤炭跌幅靠前。

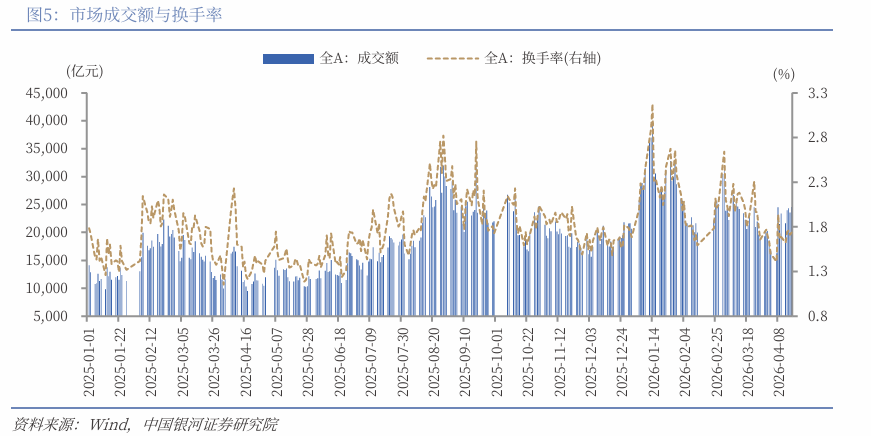

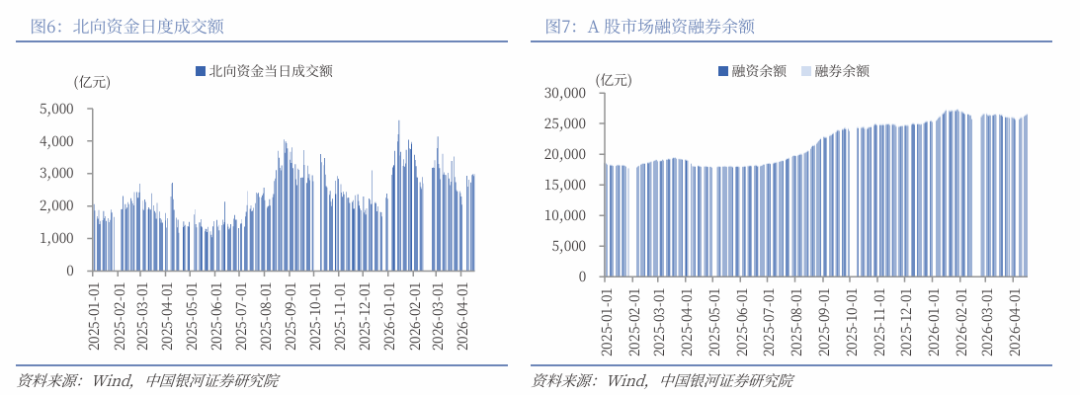

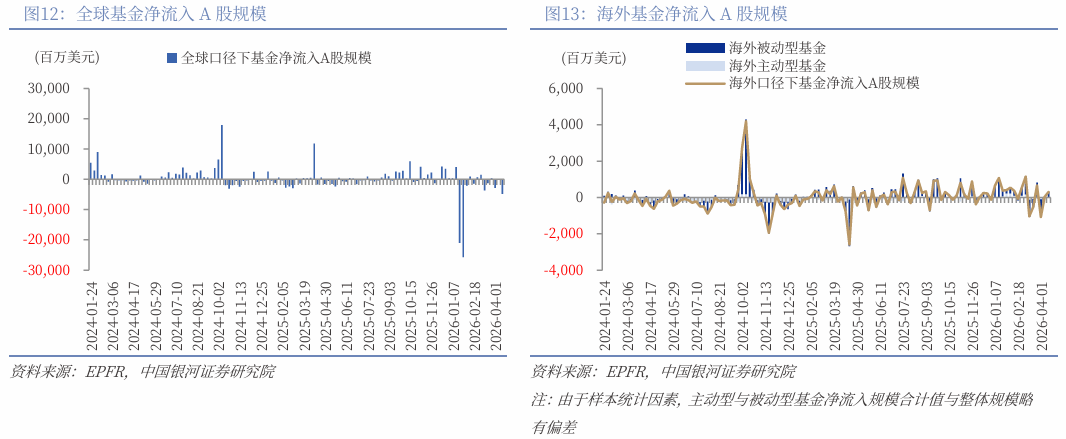

本周资金流向:(1)A股市场交投活跃度回升。本周日均成交额为23594亿元,较上周上升2196.45亿元;日均换手率为1.714%,上升0.04个百分点。(2)截至周四,两融余额为26687.19亿元,较上周上升543.22亿元。(3)4月9日至4月15日期间,全球基金对A股净流量-47.76亿美元(前值-0.50亿美元)。其中,海外基金净流量3.04亿美元(前值0.41亿美元)。

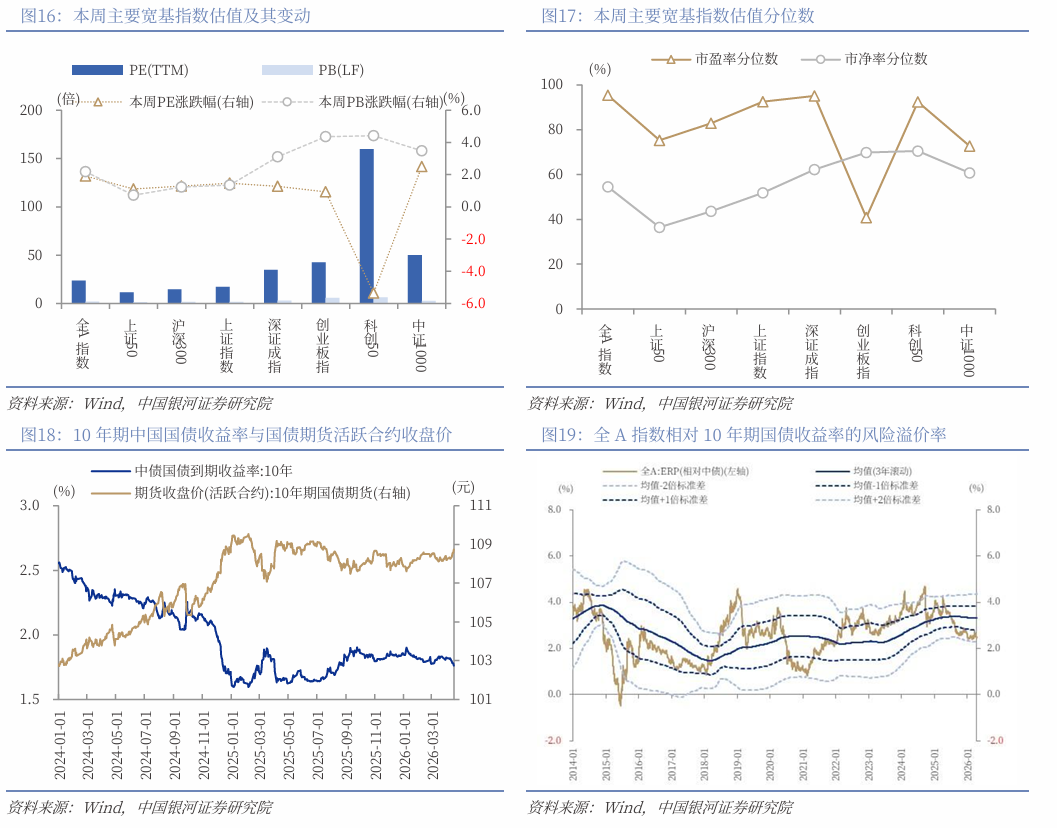

本周估值变动:全A指数PE(TTM)估值较上周上升1.92%至23.63倍,处于2010年以来95.40%分位数;PB(LF)估值上涨2.18%至1.90倍,处于2010年以来54.52%分位数。全A股债利差为2.4696%,位于3年滚动均值(3.313%)-1.61倍标准差附近,处于2010年以来42.52%分位数水平。

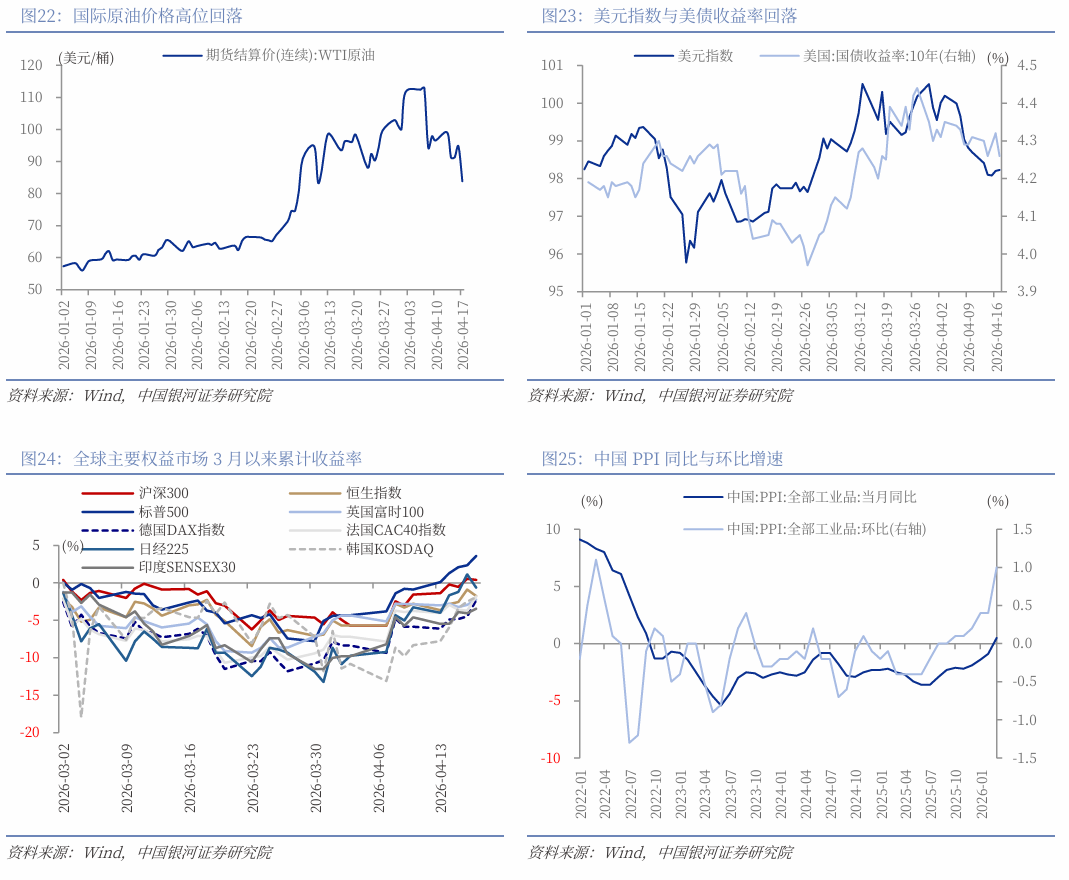

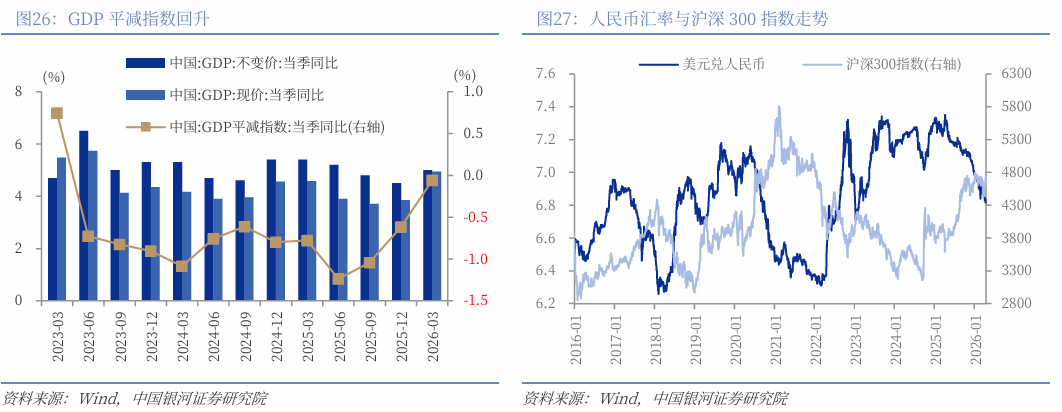

市场交易聚焦三点:一是外部风险减弱。2月底以来美伊冲突持续扰动全球市场,推升避险情绪与通胀交易。随着4月8日美伊达成临时停火协议,外部风险边际缓和,原油价格自高点显著回落,累计下跌约26%。全球资金从避险资产回流风险资产,美元指数走弱,主要权益市场反弹,沪深300已收复美伊冲突以来失地。二是通胀预期提升。3月PPI同比转正,结束连续41个月负增长。一季度实际GDP同比增长5.0%,经济开局良好,物价回升带动名义增速上行,GDP平减指数回升至-0.06%。三是人民币汇率支撑。人民币汇率自4月初以来走出了一轮升值行情,反映出外部环境边际改善与内部经济韧性共振的宏观逻辑。在此逻辑下,市场正从避险交易与情绪博弈,逐步回归到以盈利修复、产业景气为核心的结构性主线。展望后市,地缘谈判仍存反复可能,国际油价不确定性与波动风险犹存。但国内经济韧性、通胀回升及人民币资产吸引力增强,共同构筑A股中期运行的核心支撑。4月下旬正处于A股年报与一季报密集披露期,为验证盈利修复的关键窗口,可关注结构性布局机会。

配置机会:关注一:科技创新、自主可控与产业景气的确定性趋势,重点关注业绩景气度较高的核心环节,涉及电力设备、储能、存储、半导体、算力、通信设备等。关注二:受益于PPI同比转正与价格中枢上移的资源板块,包括有色金属、基础化工、石油石化、建筑材料、钢铁等。关注三:地缘冲突反复博弈中的能源及替代性需求主题、防御性板块,关注煤炭、煤化工、新能源、金融、公用事业等。此外,消费板块估值处于历史偏低水平,部分细分领域具备预期修复空间,建议关注农林牧渔、食品饮料、家用电器等方向。

风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

正文

一、本周行情回顾

(一)指数行情

本周(2026年4月13日-4月17日,下同),A股市场震荡反弹,主要宽基指数收涨。全A指数上涨2.74%。主要宽基指数中,北证50、创业板指涨幅靠前,分别涨7.43%、6.65%,科创50、深证成指也涨超4%。

从风格来看,本周小盘风格相对占优,中证1000(3.87%)表现优于沪深300(1.99%);五大风格指数多数上涨,其中,成长风格涨近5%,仅消费风格小幅下跌。

从行业来看,本周一级行业涨多跌少。涨幅靠前的三个行业分别为通信、综合、电子,涨幅分别为8.40%、5.96%、5.95%。石油石化、食品饮料、煤炭跌幅靠前。

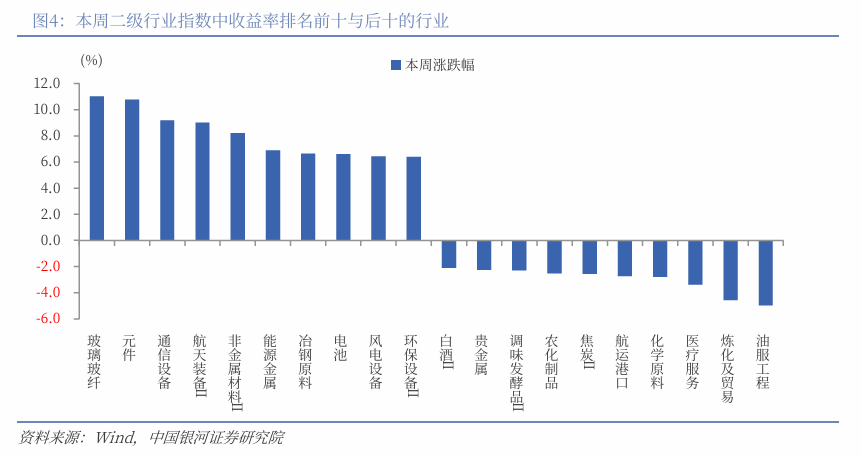

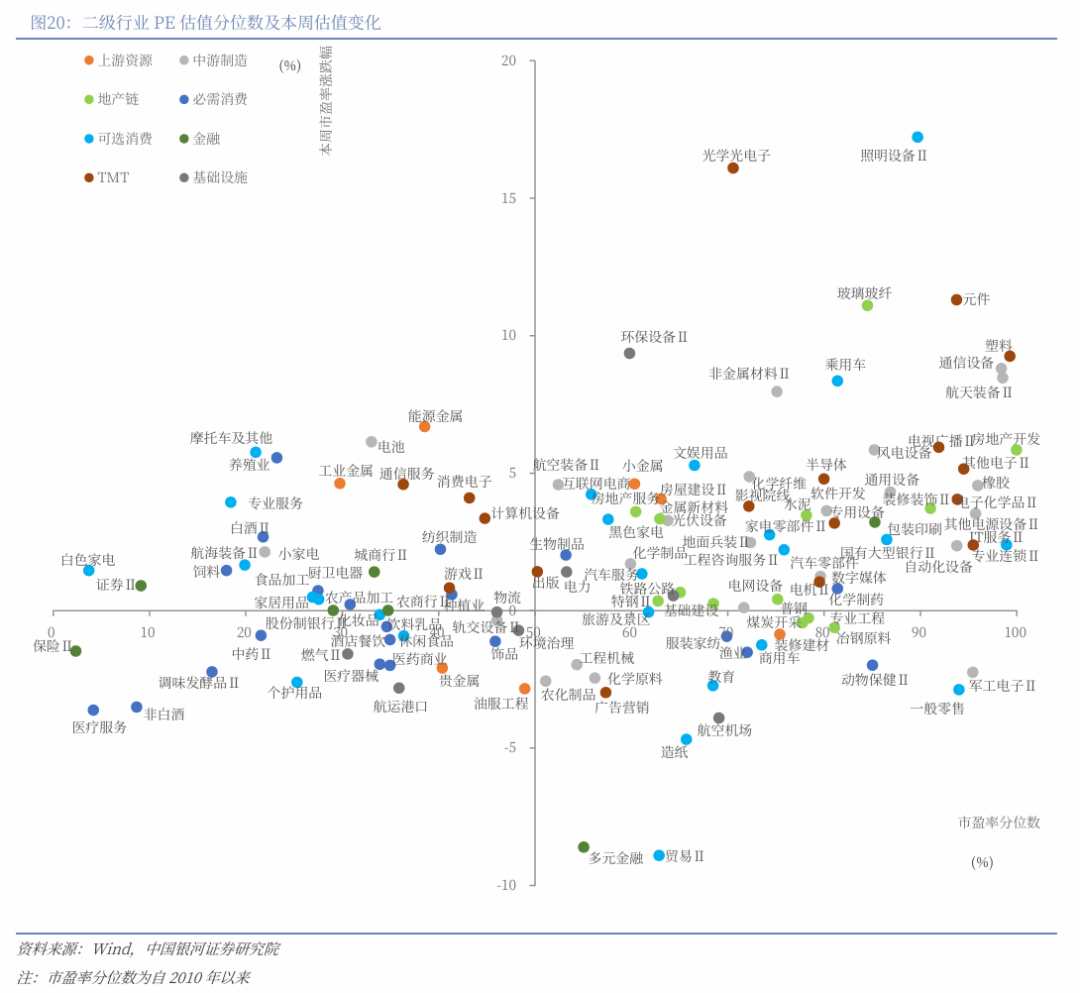

二级行业表现来看,本周收益率前五的行业依次是玻璃玻纤、元件、通信设备、航天装备Ⅱ、非金属材料Ⅱ;收益率靠后的行业依次是油服工程、炼化及贸易、医疗服务、化学原料、航运港口。

(二)资金流向

A股市场交投活跃度回升。本周日均成交额为23594亿元,较上周日均成交额上升2196.45亿元;日均换手率为1.714%,较上周日均换手率上升0.04个百分点。其中,本周北向资金日均成交额为2912.06亿元,较上周日均成交额上升134.17亿元。

截至4月16日(周四),两融余额为26687.19亿元,较上周上升543.22亿元。其中,融资余额为26488.98亿元,上升534.02亿元;融券余额为198.21亿元,上升9.19亿元。

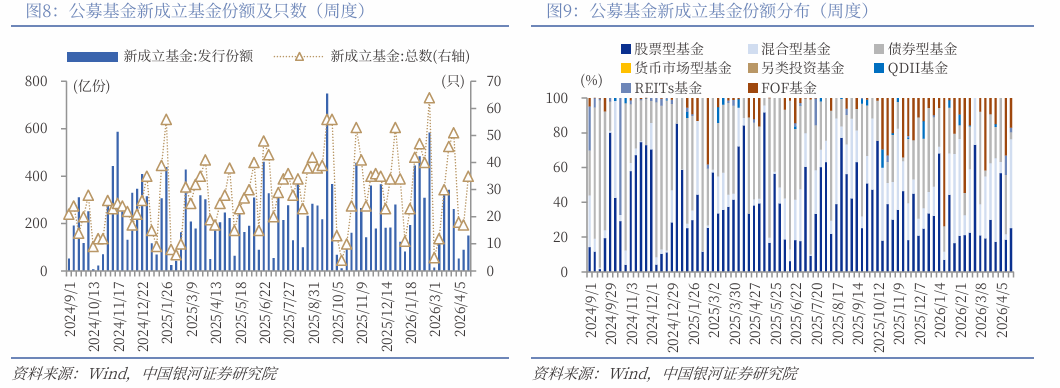

按基金成立日统计,截至4月18日,本周新成立基金35只,发行份额为148.49亿份。其中,权益类基金(包括股票型基金和混合型基金)共有28只,发行份额113.46亿份,较上周上升94.26亿份,本周份额占比76.41%,较上周上升54.74个百分点。

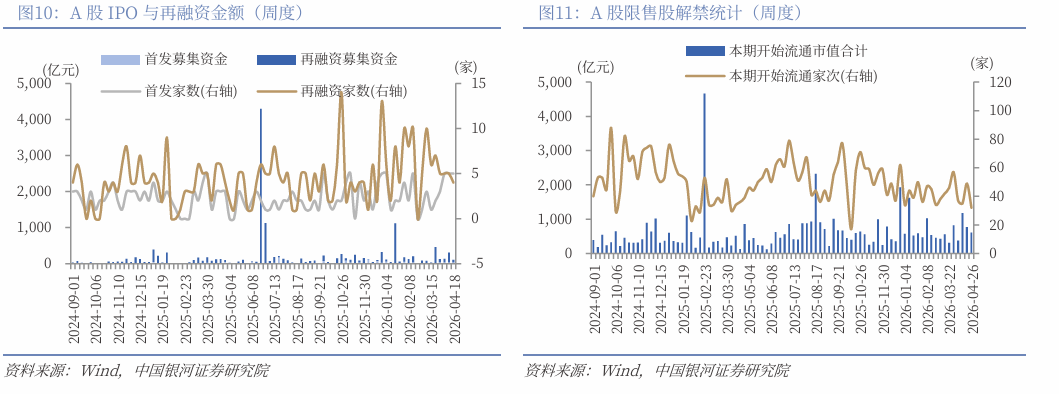

按上市日期统计,截至4月18日,本周IPO家数为5家,募集资金金额47.03亿元,再融资家数为4家,募集资金金额57.92亿元。

下周市场资金流出压力将较本周下降。本周共有49家公司限售股陆续解禁,合计解禁26.46亿股,解禁总市值768.19亿元;下周(4月20日-4月26日)预计共有32家公司限售股陆续解禁,合计解禁24.39亿股,按4月17日收盘价计算,解禁总市值约为606.93亿元。

根据EPFR对于全球基金资金流向的统计,4月9日至4月15日期间,全球基金对A股净流量-47.76亿美元(前值-0.50亿美元),净流出幅度扩大。其中,海外基金净流量3.04亿美元(前值0.41亿美元),包括海外主动型基金净流量-0.19亿美元(前值0.21亿美元)、海外被动型基金净流量3.12亿美元(前值0.21亿美元)。

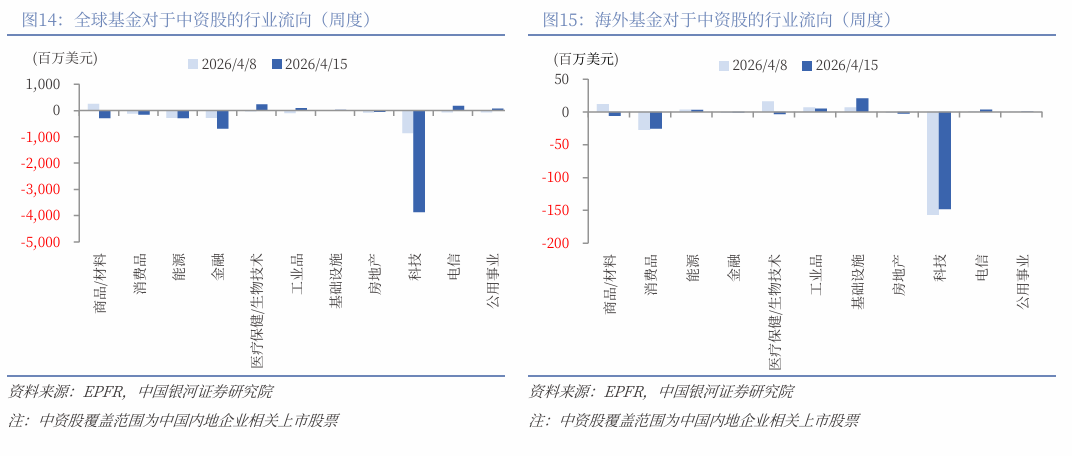

结构上,以中国内地企业在全球范围内相关上市股票的口径,观察资金对于中国资产的行业配置偏好。4月9日至4月15日期间,全球基金对科技行业净流出规模最大,净流量-38.67亿美元(前值-8.51亿美元);其次为金融、能源、商品/材料行业,净流量分别为-6.92亿美元(前值-2.80亿美元)、-2.90亿美元(前值-2.79亿美元)、-2.89亿美元(前值2.53亿美元);医疗保健/生物技术、电信、工业品、公用事业由净流出转为净流入;基础设施维持小幅净流入。当周海外基金科技行业净流出规模最大,净流量为-1.48亿美元(前值-1.57亿美元);同时持续流出消费品、房地产、金融行业;基础设施、工业品、电信、能源、公用事业维持小幅净流入。

(三)估值变动

截至4月17日,全A指数PE(TTM)估值较上周上升1.92%至23.63倍,处于2010年以来95.40%分位数,处于历史较高水平;全A指数PB(LF)估值本周上涨2.18%至1.90倍,处于2010年以来54.52%分位数,处于历史中位水平。

截至4月17日,10年期国债收益率为1.7623%,较上周下行5.05BP;10年期国债期货活跃合约收盘价为108.74元,较上周上涨0.44%。据此计算,4月17日,全A股债利差为2.4696%,位于3年滚动均值(3.313%)-1.61倍标准差附近,处于2010年以来42.52%分位数水平。

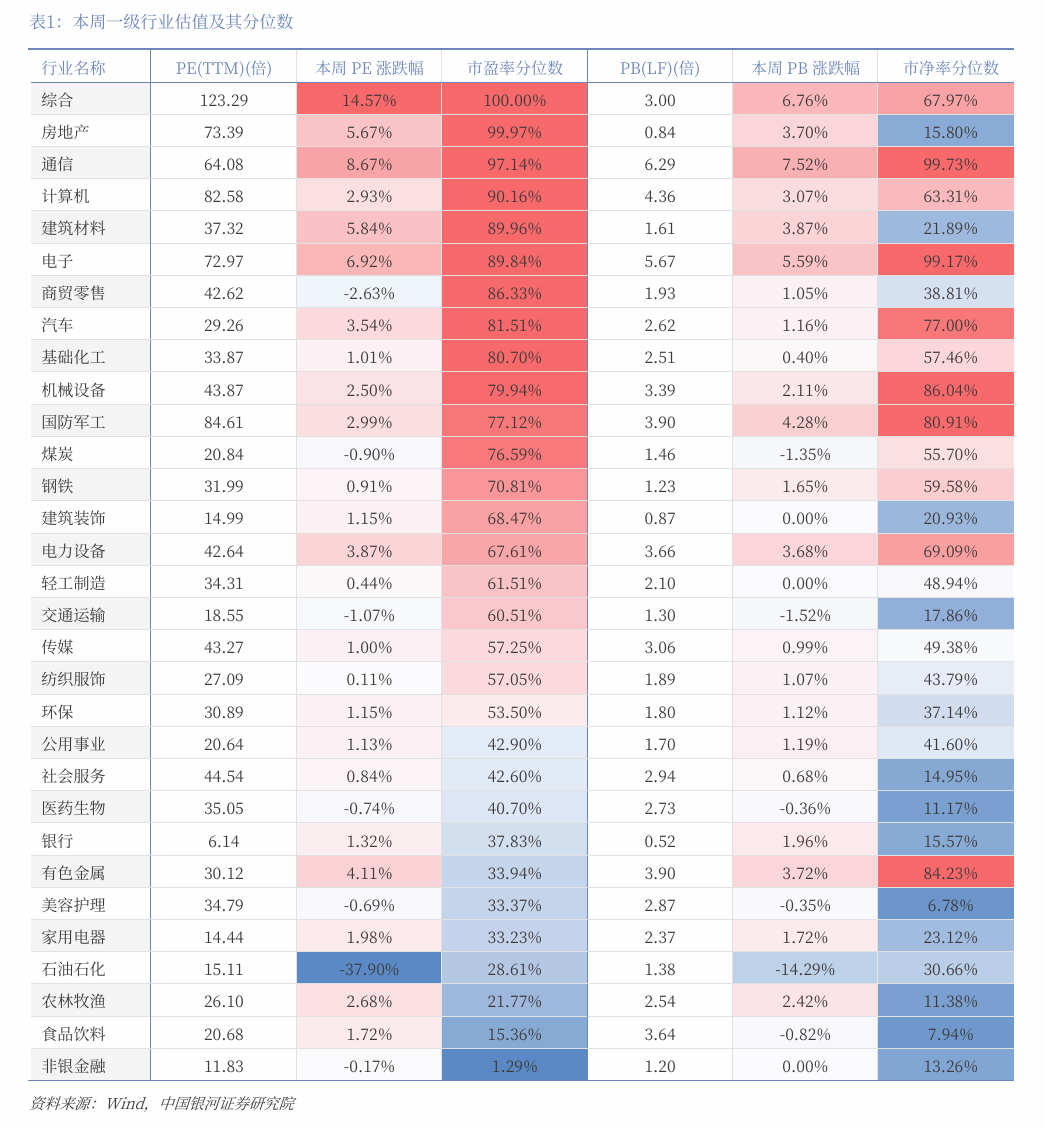

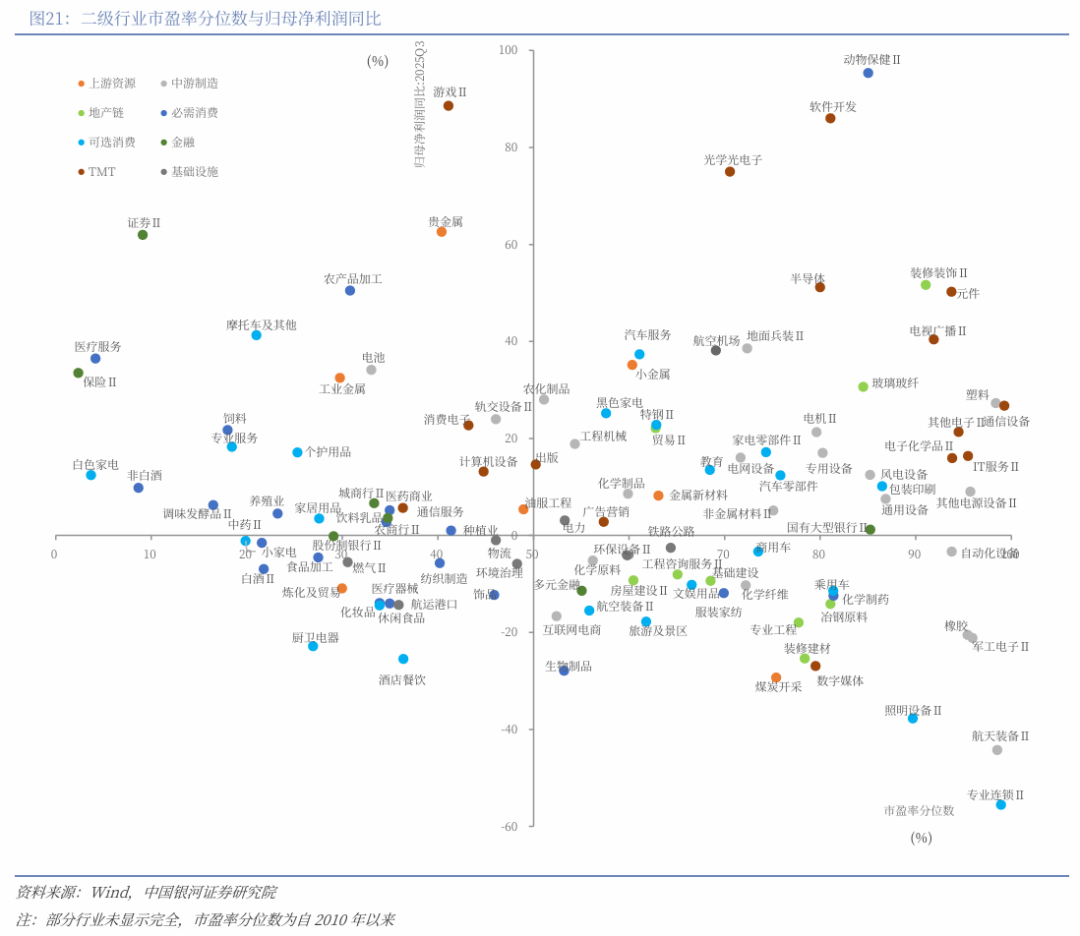

从行业层面来看,本周31个一级行业中,24个行业市盈率估值上涨。截至4月17日,从市盈率估值来看,共有20个行业估值高于2010年以来50%分位数,有9个行业的估值处于2010年以来20%-50%分位数区间,另外2个行业估值低于2010年以来20%分位数水平。其中,综合、房地产、通信的PE估值分位数较高,分别处于2010年以来100%、99.97%、97.14%分位数水平;非银金融、食品饮料、农林牧渔的PE估值分位数较低,分别处于2010年以来1.29%、15.36%、21.77%分位数水平。

二、A股市场投资展望

本周A股市场交易逻辑聚焦三点:

一是外部风险减弱。自2月底以来,美伊冲突持续发酵,成为扰动全球金融市场的核心不确定性因素。受地缘局势紧张影响,全球市场避险情绪显著升温,国际油价大幅走高,投资者交易逻辑也随之转向通胀线索。随着4月8日美伊达成两周临时停火协议,外部风险出现边际缓和迹象,WTI原油期货自4月7日阶段性高点回落。4月17日伊朗外长表示在停火剩余时间内霍尔木兹海峡完全开放,原油价格应声回落至83.85美元/桶,自高点累计下跌约26%。全球资金逐步从避险资产回流风险资产,美元指数下跌,全球主要权益市场反弹,沪深300指数已收复美伊冲突爆发以来失地。

二是通胀预期提升。在油价高位运行、政策持续发力带动下,3月PPI同比转正,结束了此前连续41个月的同比负增长。同时,一季度经济数据显示,国民经济实现良好开局,实际GDP同比增长5.0%,比上年四季度大幅回升0.5个百分点。物价回升推动名义增速上行,GDP平减指数回升至-0.06%。

三是人民币汇率支撑。人民币汇率自4月初以来走出了一轮升值行情,反映出外部环境边际改善与内部经济韧性共振的宏观逻辑。随着国内经济显现韧性、通胀预期回升、叠加美元指数回落作为直接催化剂,在人民币汇率走强的支撑下,人民币资产吸引力提升。

上述三点交易逻辑下,市场正从前期的避险交易与情绪博弈,逐步回归到以盈利修复、产业景气为核心的结构性主线。展望后市,外部地缘谈判仍有反复可能,伊朗军方称已恢复控制霍尔木兹海峡,国际油价仍存较大不确定性,短期波动风险不容忽视。但国内经济基本盘的韧性、通胀回升趋势以及人民币资产吸引力增强,共同构筑A股中期运行的核心支撑。4月下旬正处于A股年报与一季报密集披露期,这将成为验证盈利修复的关键窗口,关注结构性布局机会。

配置上,关注一:科技创新、自主可控与产业景气的确定性趋势,重点关注业绩景气度较高的核心环节,涉及电力设备、储能、存储、半导体、算力、通信设备等。关注二:受益于PPI同比转正与价格中枢上移的资源板块,包括有色金属、基础化工、石油石化、建筑材料、钢铁等。关注三:地缘冲突反复博弈中的能源及替代性需求主题、防御性板块,关注煤炭、煤化工、新能源、金融、公用事业等。此外,消费板块估值处于历史偏低水平,部分细分领域具备预期修复空间,建议关注农林牧渔、食品饮料、家用电器等方向。

三、风险提示

外部不确定性风险;政策不及预期风险;市场情绪不稳定及流动性持续调整风险。

(文章来源:银河证券)