世界黄金协会美洲区CEO兼全球研究负责人Juan Carlos Artigas、美洲区研究主管Taylor Burnette、亚太区(除印度)研究负责人兼中国区行业拓展副总监Ray Jia周四联合刊文,就黄金表现是否已发生结构性转变的问题进行了深入探讨,全文分析如下。

金价波动率上升及其背后的关键驱动因素

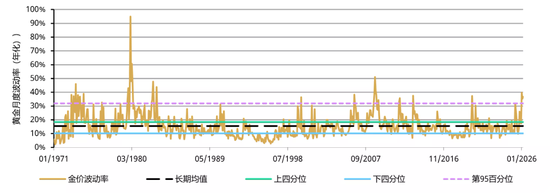

2026年金价波动率有所上升(图1),突破了其常规水平的上限,攀升至自1971年以来历史表现的前20%区间。导致金价如此剧烈波动的驱动因素,在世界黄金协会1月、2月和3月的《黄金市场评论》中进行了分析,具体包括:

- 美联储降息预期降温,以及多重因素推动下债券收益率上行——包括1月下旬宣布提名凯文·沃什为美联储主席,以及2月下旬中东冲突引发的通胀担忧升温;

- 美元走强,扭转了此前连续三个月的下行趋势;

- 在金价最后一轮加速上涨之后,投资者对黄金期货、期权及黄金ETF多仓位进行平仓——此前金价在短短三天内从5,000美元/盎司迅速攀升至5,500美元/盎司,投资者的看多仓位相对拥挤,超买引发了超卖;

- 当金价向下突破关键关口时,止损盘触发也放大了金价的波动。

尽管金价数次反弹,但持续的地缘政治风险与市场承压时期上升的流动性需求,对黄金波动率造成了额外影响,尤其是在中东冲突影响迪拜等重要交易和需求枢纽的背景下。

值得注意的是,2026年经历波动率上升的资产类别并非只有黄金(图2)。3月,股票和债券的波动性也大幅上升,而类似情况历史上也曾发生过。例如,在全球金融危机(GFC)期间,鉴于黄金具备良好的流动性且此前表现强劲,投资者曾抛售黄金以满足其他保证金要求或流动性需求。在新冠疫情冲击全球金融市场时,也出现了类似的操作。在上述大多数情形下,黄金整体表现良好,帮助投资者积累了“应急资金来源”。而在流动性危机结束后,黄金也提供了强劲的回报。这正是塑造黄金在投资组合中战略地位的关键优势之一:即在市场承压时期充当流动性来源。

黄金高波动率会否回落?

分析表明,黄金波动性具有均值回归特性(图3)。如图1所示,在大多数时间里,黄金的年化波动率介于10%至18%之间。历史数据表明,金价波动性的“半衰期”(即一次波动性冲击事件的影响减半所需的时间)约为1.6个月,与股票相似。这意味着:尽管黄金波动性可能飙升至多年未见的水平,但从历史上看,其往往会回归至长期均值水平。

抛售是否影响了黄金市场流动性?

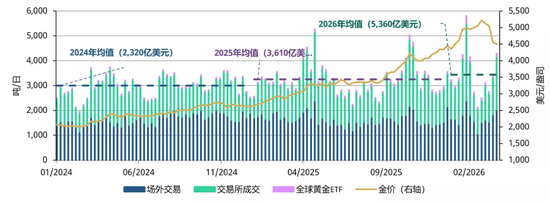

在近期的市场抛售期间,黄金交易活动显著激增,突显了其在市场承压时期的深厚流动性(图4)。在1月最后一周的金价回调期间,全球黄金市场日均交易量达到9,650亿美元(合5,805吨/日),创下历史最高纪录。主要由LBMA成员驱动的场外交易(OTC)活动日均交易额为3,950亿美元/天,较前一周增长41%。主要交易所的黄金衍生品交易量跃升45%至5,200亿美元/日,COMEX和上海期货交易所(SHFE)领涨且增幅强劲;黄金ETF交易量较前一周飙升137%,达到490亿美元/日。

3月也出现了类似的模式。随着金价回调,黄金日均交易量升至5,250亿美元,环比增长11%,较2025年的均值3,610亿美元/日高出46%,其中LBMA场外交易和COMEX交易活动尤为强劲。这一表现与2020年3月新冠疫情冲击全球市场并引发抛售时的情况相似,当时全球黄金交易量飙升,进一步强化了黄金在大范围金融压力时期提供深厚流动性的作用。

与此同时,日内买卖价差可更直观地反映市场深度。近几个月,黄金遭遇了几次偶发性冲击,但一个显著特征是价差扩大的持续时间非常短暂(图5)。值得注意的是,四次最大的价差飙升分别出现在周日晚间至周一早间,以及周四深夜至周五,期间价格在流动性较薄弱的亚洲开盘时段跳空高开或低开,随后迅速恢复正常。

通过考察买卖价差相对于已实现波动率的关系,还可以对黄金市场的流动性进行另一种衡量。尽管过去两年中,在市场承压阶段,现货黄金的价差有所扩大,但这主要是由波动率上升驱动,而非流动性持续恶化所致。在对波动性进行调整后,价差整体仍处于其历史区间范围内,并已从此前高点回落(图6)。这表明,价差的扩大更多具有阶段性特征,而非结构性变化,且随着波动性回落,预计将持续恢复正常。

黄金是否仍是投资组合中的战略资产?

尽管近期波动率飙升,但黄金仍然是投资组合中的重要战略资产。通胀冲击通常会对股票和债券均产生不利影响,从而导致二者之间的相关性转为正值。近期与伊朗冲突相关的油价飙升可能会加剧与通胀相关的市场波动率。与此同时,黄金与风险资产之间仍维持低至负相关性,为投资者提供了避险选项(图7)。

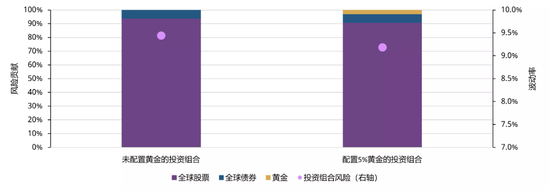

因此,即便在近期黄金波动率上升的情况下,凭借其与股票低相关性,在多元化投资组合中配置黄金仍有助于降低整体风险。对全球股票和债券的假定投资组合(传统60/40组合)进行的分析,也证实了这一点(图8)。此外,在风险事件初期,黄金通常会率先回调,充当流动性来源;但当不确定性持续更久时,黄金往往会回升并跑赢其他资产类别。因此,配置黄金对投资组合风险的贡献极低,同时能够明显降低整体波动率。

责任编辑:朱赫楠