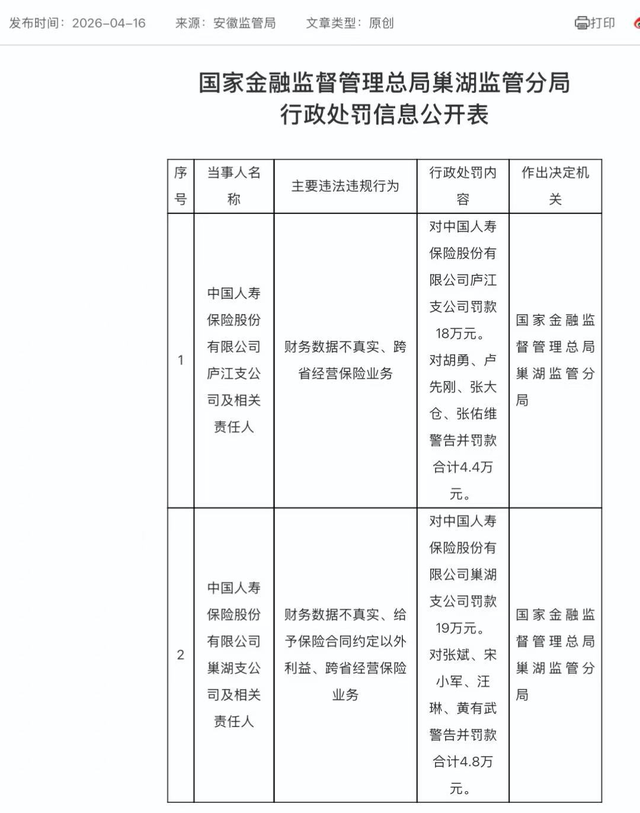

4月16日,国家金融监督管理总局发布的行政处罚信息公开表显示,中国人寿保险股份有限公司庐江支公司因财务数据不真实、跨省经营保险业务,被处罚款18万元。

同时,相关责任人胡某、卢某刚、张某仓、张某维被给予警告并罚款合计4.4万元。

值得注意的是,同日,中国人寿保险股份有限公司巢湖支公司也因财务数据不真实、跨省经营保险业务,以及给予保险合同约定以外的利益,被国家金融监督管理总局巢湖监管分局处以罚款19万元。

同时,国家金融监督管理总局巢湖监管分局对相关责任人张某、宋某军、汪某、黄某武警告并罚款合计4.8万元。

记者关注到,此前2024年1月,中国人寿财产保险股份有限公司上海市分公司也曾因编制虚假的文件资料、跨省经营保险业务,被给予警告,并处罚款合计39万元。

据悉,2015年修订的《保险公司管理规定》中,明确了对异地投保的限制。其中,第四十一条和第四十二条指出,保险公司分支机构不得跨省、自治区、直辖市开展业务,但允许在符合原银保监会规定的前提下,通过共保、经营大型商业保险或统括保单业务,以及利用互联网、电话营销等方式进行跨地区承保。这一规定旨在保障保险业务的合规性和市场秩序的稳定。

据企业预警通数据,2025年以来,共有12家保险机构因“跨省经营保险业务”被罚,其中10份罚单于2025年发布,此次被罚的中国人寿保险股份有限公司庐江支公司、中国人寿保险股份有限公司巢湖支公司为2026年以来的监管首次相关罚单披露。

为何涉及“保险机构异地展业”的违规多发?行业人士指出,保险公司跨省经营保险业务最直接的原因是利益驱动,包括争夺市场份额和保持利润。

不同省份车险、企财险费率/折扣系数、佣金水平差异大,如果某毗邻省市费率低、返佣高,部分业务员为了追求业务佣金而进行跨省抢单操作,例如误导客户填写非真实地址等信息。

车险在保险公司经营中占据重要地位,直接影响其市场竞争力和利润。竞争激烈的市场环境下,若车险、团险、责任险等红海业务本地饱和、增长乏力,跨省是最快速扩量手段。保险公司的分支机构可能会通过异地承保压低价格、抢占市场。

上述人士指出,随着保险市场的快速发展,一些机构在追求业务扩张的过程中忽视了合规经营的重要性,导致跨区域经营等违规现象频发。但这种跨省违规经营行为干扰市场秩序,对保险业稳健发展构成不利影响,这也是对其进行处罚的根本原因。

行业普遍认为,随着监管部门加大信息化监管的力度,通过大数据分析、人工智能等技术手段穿透式监管,保险公司这类违规行为将面临严厉打击。这也要求险企要加强内部控制、风险管理等方面,从而提高行业的整体水平。

中国人寿的前身于1949年10月组建,是国内最早经营保险业务的企业之一,肩负中国寿险业探索者和开拓者的重任。2003年12月,中国人寿保险股份有限公司在境外上市。2007年1月,中国人寿保险股份有限公司回归境内A股上市。

3月25日,中国人寿发布2025年年度报告,报告显示,2025年,该公司实现归属于母公司股东的净利润为1540.78亿元,同比增长44.1%;2025年,中国人寿总保费首次突破7000亿元,达7298.87亿元,同比增长8.7%;截至2025年末,该公司总销售人力63.8万人,规模保持行业首位。

来源:国家金融监管总局、中国人寿官网

(文章来源:消费日报财经)