文|今朝新闻

在餐饮零售行业整体承压、消费理性化趋势加深的2025年,一家定位于在家吃饭餐食产品品牌的公司,交出一份逆势双增的财报。

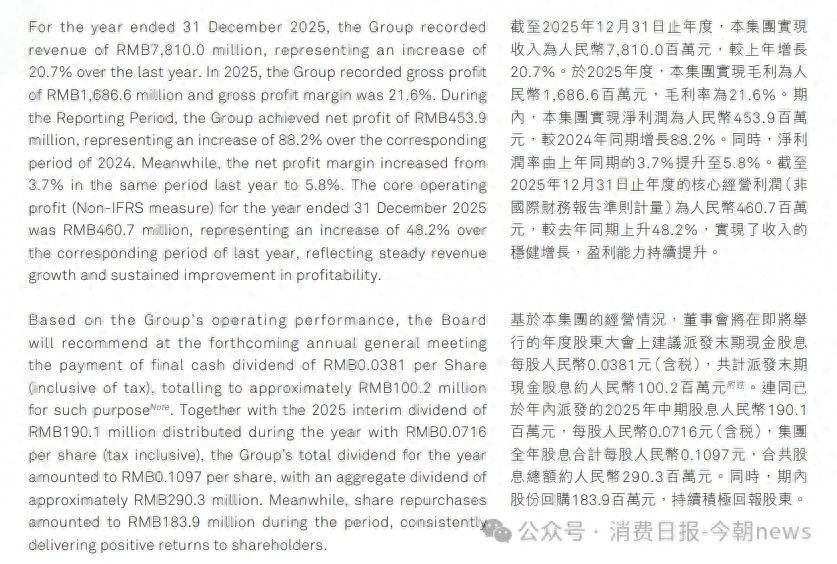

2025年,锅圈食品(上海)股份有限公司(下称“锅圈”)实现营业收入78.1亿元,同比增长20.7%;净利润达到4.54亿元,同比增幅高达88.2%。

图源/公司财报

紧随其后,锅圈又披露了2026年第一季度业务公告,预计一季度收入约22.0亿至23.0亿元,同比增长31.3%至37.2%;核心经营利润约为1.85亿至2.05亿元,同比增幅达到45.3%至61.0%。

表面上看,锅圈凭借万店规模重回扩张快车道,似乎完成了一场从规模向质量的转身,但万店规模之下,锅圈的增长逻辑如何支撑长期价值?狂奔的扩张步伐下,又藏着哪些未被拆解的风险?

1营收净利双增,万店效应驱动盈利提速

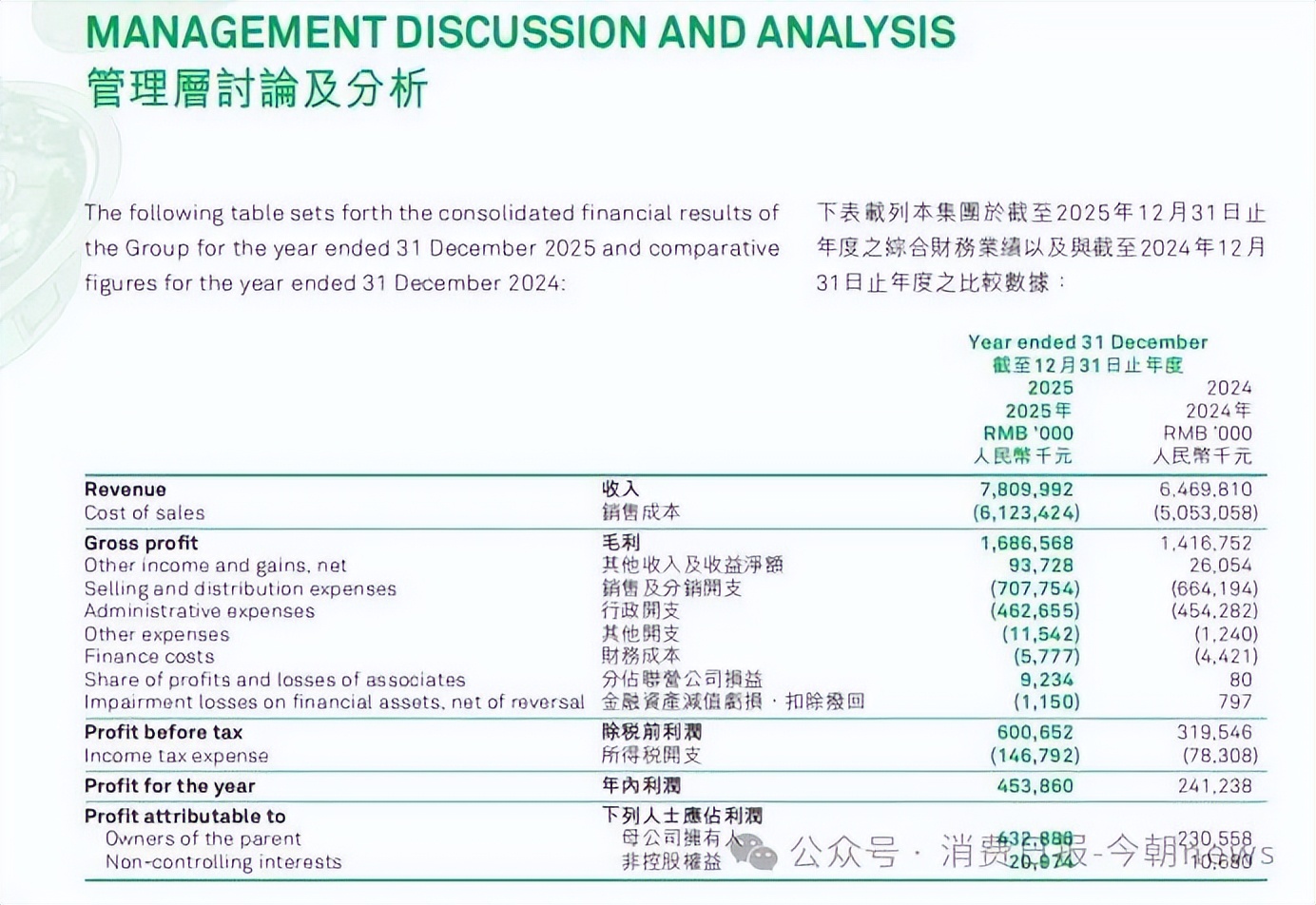

先看核心财务数据,2025年锅圈实现总营收78.10亿元,同比增长20.7%;毛利16.87亿元,毛利率21.6%;净利润4.54亿元,同比大涨88.2%,净利率从2024年的3.7%提升至5.8%。而反映主营业务盈利能力的核心经营利润(非国际财务报告准则计量)为4.61亿元,同比增长48.2%,增速显著高于营收。

图源/公司财报

得益于门店网络重启扩张,截至2025年12月31日,锅圈全国门店总数达11566家,较2024年末净增1416家,一扫2024年门店总数净减157家的收缩阴霾。

这其中,有两个数据非常关键,一是本轮增长主要来自下沉的乡镇市场,2025年锅圈乡镇市场净新增门店1004家,总数达到3010家,下沉渗透力度空前。同时极致加盟的模式并未改变,锅圈的加盟店占比高达99.9%,自营门店仅12家。2026年一季度,门店总数进一步增至11758家,单季净增192家,其中乡镇门店净增113家,总数突破3100家,持续渗透下沉市场。

且锅圈早已不甘于只做一家火锅食材超市,2025年围绕火锅、烧烤核心品类,全年新增282个SKU,陆续推出烧烤露营集装箱套餐、小龙虾畅享套餐等多款套餐产品,同时布局NFC果汁、精酿啤酒等饮品线,想要覆盖露营、夜宵、家庭聚会等更多元场景。

图源/公司财报

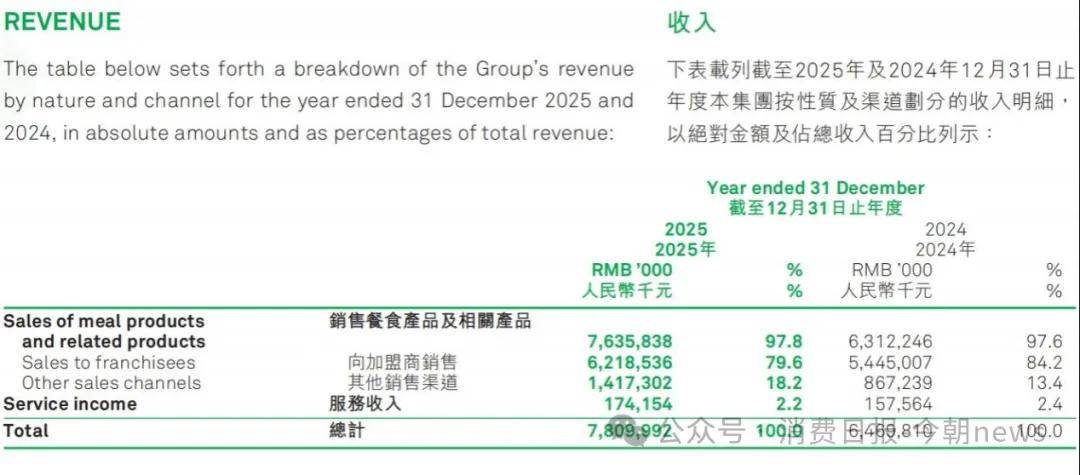

从卖食材向提供家庭餐食解决方案的转变,反映在收入结构中,2025年向加盟商销售产品的收入为62.19亿元,占比79.6%,较2024年的84.2%有所下降;而其他销售渠道(包括企业客户、直销等)收入占比则从13.4%提升至18.2%。社交电商渠道表现尤为突出,门店通过抖音渠道实现的GMV达到14.9亿元,同比增长75.3%。

如今的锅圈,已经走出规模不盈利,进入规模、利润同步增长的时期,凭借万店规模打底、下沉市场发力、供应链降本增效,成为餐饮零售板块的亮眼标的。

2毛利率连续下滑,高速扩张下经营问题待解

2025年,锅圈毛利率21.6%,较2024年下降0.3个百分点,较2023年下降0.6个百分点,虽然幅度不大,但已是连续第三年下滑。财报解释称,低毛利的其他销售渠道(企业客户、直销终端)收入占比提升,从2024年13.4%升至2025年18.2%,拉低整体毛利率水平。

图源/公司财报

从一系列财务数字中可以看到,毛利下滑一方面在于其加盟渠道收入占比从84.2%降至79.6%,而加盟渠道是毛利最高的核心渠道,渠道结构失衡直接削弱了盈利水平。

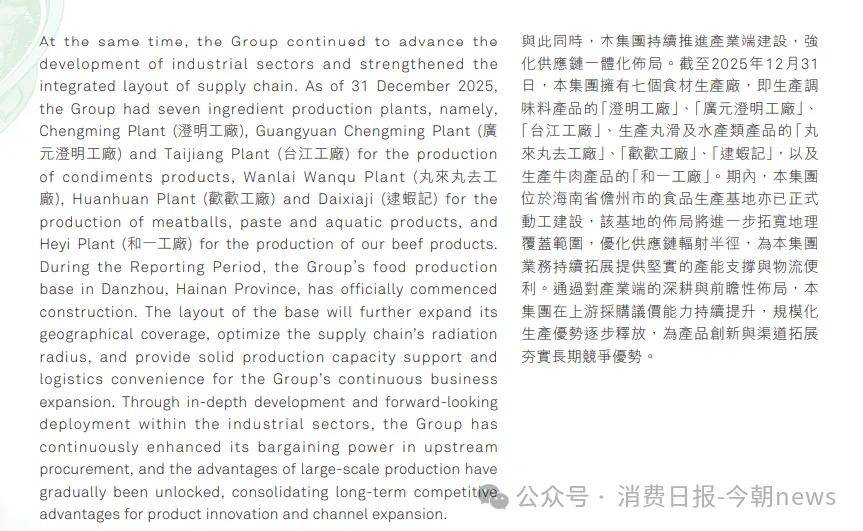

另一方面,锅圈的自有工厂产能不足成为硬伤,财报显示,锅圈已布局7家自有生产工厂,涵盖底料、丸滑、牛肉、水产等核心品类,但目前自产比例仅约20%,仍然依赖外部采购,上游议价能力受限推高了原材料成本。此外,为了抢占市场推出的低价套餐、引流产品,也压缩了毛利空间。

比盈利压力更棘手的,是加盟模式带来的品控风险,2025年以来,锅圈频繁曝出食品安全问题,吉林白山消费者购买的毛肚中发现苍蝇,网友在七珍菌菇荟产品中发现烟头,火锅底料中出现蛆虫,杭州消费者买到临近保质期且变质的老豆腐。

在黑猫投诉平台上搜索“锅圈食汇”,截至4月15日,相关投诉已有617条,不少都和食品安全相关,投诉理由包括购买的羊肉串套餐烤完后有一根钢丝,肉卷里吃出异物疑似指甲,冻品脑花霉变、食材变质、食材过期等。

图源/黑猫投诉

年报中,锅圈也将“未能维持有效的产品质量监控制度”列为主要风险之一,锅圈还强调其通过自建工厂、深度绑定上游供应商来强化品控,但万店规模,以及数百家ODM/OEM上游合作方背后,非常考验对供应链全链路控制力。

而且不少门店存在经营困境,窄门餐眼数据显示,仅2025年第一季度,锅圈就关了1600多家店,而2025年净增的1416家门店中,第四季度就开出了805家,超过了前9个月的开店数量总和,扩张节奏并不均衡,为此还有分析称此举是因为新店首批进货能直接拉高财报数据,让账面更好看。

2026年,锅圈制定了更激进的扩张目标,全年门店总数突破14500家,净新增超2934家,关店率控制在4%以内,门店店效实现高单位数增长,注册会员突破9500万人。按照规划,公司将持续深耕县乡市场,加速乡镇大店拓展,推动现有社区店向大店升级。

当门店密度达到一定程度后,加盟商的生存状况开始受到关注,此前有媒体报道称,锅圈前期承诺的“1.5公里半径保护”政策在实际执行过程中并未完全落实,导致单店营收被稀释,回本周期拉长。

锅圈在年报的风险提示中提到,“加盟店的业绩对公司的经营业绩产生重大影响,公司无法控制及可能无法有效监察加盟店的运营或维持与加盟商的现有关系。”同时,“公司过去的收入增长很大程度上依赖门店网络的快速扩张,公司无法保证在未来维持门店网络或成功实行扩张计划。”

这就造成了一个根本性矛盾,公司增长依赖于不断新开门店,但新店又可能对存量加盟商的利益造成冲击。锅圈以规模换市场、以密度提效率的模式让高速扩张和品质管控成为矛盾。万店规模之下,如何平衡高速扩张与加盟管控、保障加盟商盈利稳定,已成为锅圈绕不开的发展难题。

3未来增长面临现实考验

锅圈的增长故事离不开供应链的支撑,其通过自有工厂、数字化供应链、上游整合等重资产投入,实现成本控制与品质保障。但供应链优势之下,产品同质化、食品安全、品类结构失衡等问题,也逐渐成为制约发展的短板。

锅圈采用单品单厂的重资产模式,自建了7大生产基地,覆盖火锅底料、丸滑、水产、牛肉等核心品类,通过自有工厂实现核心产品自主生产,减少中间环节并且优化了采购成本,想要逐渐摆脱对第三方供应商的依赖。

图源/公司财报

锅圈创始人、董事长杨明超在2026新年跨年演讲上称,已经完成了20%的产品自产,可见大部分仍然需要依赖外部采购。2025年肉类、水产、蔬菜等食材价格上涨也在一定程度上挤压了利润空间。

且产品端的问题同样突出,肉丸、虾滑、底料等锅圈的核心食材,和本地超市、生鲜店、以及三全、安井等传统冻品巨头之间的产品差异并不大,产品同质化加剧叠加市场竞争白热化,不仅毛利持续受到影响,品牌辨识度也主要依靠渠道而不是产品本身。

虽然锅圈在加大自有工厂投入,但工厂建设周期长、产能释放缓慢,短期内仍然很难改变对外采购依赖的格局。2025年销售成本61.23亿元,同比增长21.2%,表明成本端的压力也在变大,供应链短板成为制约盈利提升的瓶颈之一。

图源/公司财报

值得一提的是,其去年虽然新增SKU超280个,但大多是组合上的创新,也就是以套餐、饮品为主,核心食材迭代缓慢,很难形成差异化竞争力。

而锅圈的营收高度依赖火锅、烧烤食材,品类结构比较集中。同时,被视为第二增长曲线的锅圈小炒、锅圈露营等新业态,都还处于早期探索阶段,饮品、零食、一人食等新品类的占比也偏低,如果核心场景需求出现波动,整体业绩将直面压力。

在消费理性化、行业竞争白热化的当下,过度依赖单一品类、单一场景,都让锅圈直面增长天花板,即使门店数量持续扩张,若产品力、供应链效率、品控能力无法同步提升,规模优势反而会转化为管理负担。

2025年,锅圈凭借加盟扩张与下沉策略,实现了营收净利双增的逆势突围,但万店扩张只是起点,对于锅圈来说,当下的重点早已不是继续狂奔开店、追求数量增长,如何化解加盟管控的品控风险、突破供应链与产品短板,将直接决定其能否将短期业绩红利转化为长期行业竞争力。