国盛证券认为,本轮光纤暴涨的本质是全球“供需重构”,与以往有三大不同:1、需求重构:AI数据中心与军用无人机(高频消耗品)带来不可延后的强劲增量。2、供给锁死:上游光棒扩产需18-24个月,构筑产能绝对硬约束。3、全球共振:从国内单一驱动转向全球需求共振。供需缺口致使向卖方市场转变,头部企业将迎巨大净利润弹性。

光纤行业正在经历一场史无前例的供需重构。

4月20日,A股光纤概念再度集体爆发——通鼎互联涨停,长飞光纤、中天科技、亨通光电、光电股份跟涨。分析指出,市场的躁动并非无源之水,行情的火爆背后是基本面的强力支撑。

央视财经最新报道揭示了一组令人震惊的数据:G.657.A2光纤价格从去年每芯公里32元暴涨至240元,涨幅高达650%;江苏某光纤企业一季度产销量同比增长近5倍,在手订单已排产至明年一季度。

然而,真正值得深思的问题是:这一轮光纤牛市,究竟与以往有何本质不同?

国盛证券在3月中的一份研报中给出了清晰的答案:本轮光纤光缆价格上涨,并非传统运营商周期中的阶段性修复,而是AI数据中心与军用无人机需求共同驱动的"供需敞口型涨价"——买方市场正在转变为卖方市场,定价体系正在重构。

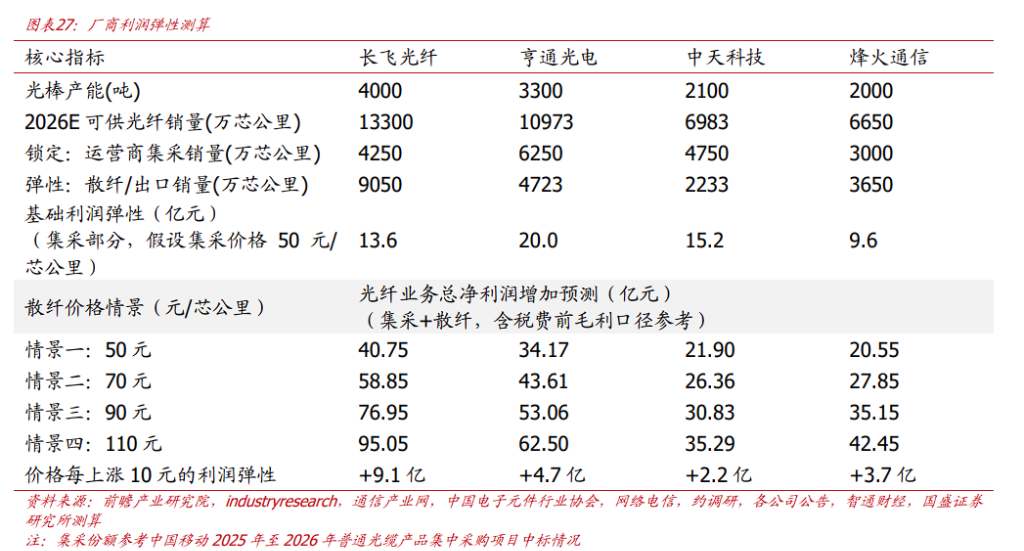

据国盛证券测算,若2026年散纤均价回升至90元/芯公里,仅光纤光缆业务即可为长飞光纤、亨通光电分别带来77亿元、53亿元的净利润弹性(税前口径);供需缺口预计2026年达到6%,2027年进一步扩大至15%,且在光棒扩产周期长达18-24个月的硬约束下,短期内无解。

需求重构:AI与无人机引爆“挤占式”增长

国盛证券研报指出,本轮牛市的最大不同在于需求函数发生了根本变化。 过去光纤高度依赖5G和宽带建设,而现在,AI和无人机成为了不可延后、对价格不敏感的新核心驱动力。

首先,AI数据中心(AIDC)彻底改变了光纤需求。

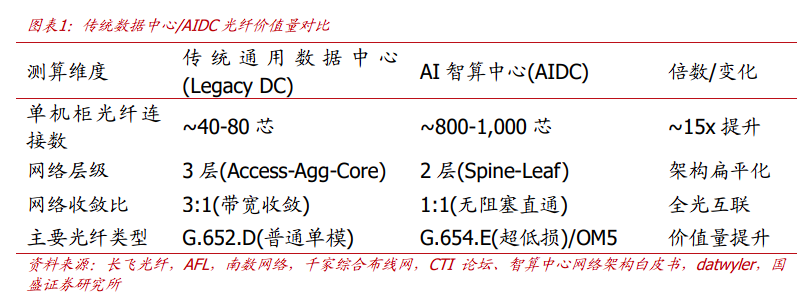

传统数据中心处理的是用户访问服务器的"南北向流量",为节省成本采用3:1甚至更高收敛比的网络架构,多台服务器共享上行链路,单机柜光纤连接数约40-80芯。

而AI数据中心处理的是GPU之间参数同步的"东西向流量",在万卡集群中任何延迟都会导致木桶效应,因此要求1:1无阻塞架构,每一颗GPU都需要独享的高速光纤通道。

以英伟达DGX H100/H200 SuperPOD集群架构为例,单台服务器内部需多达32根光纤,叠加Spine-Leaf两层交换架构的互联需求,单机柜光纤消耗量是传统机柜的5-10倍以上,单机柜光纤连接数达到800-1000芯。

研报称,烽火通信光纤研发部经理彭楚宇印证了这一判断:"常规的数据中心,前两年万卡以下的数据中心可能只用几千公里的光纤,现在的数据中心算力提升以后,对光纤需求量可能增长了5到10倍。"

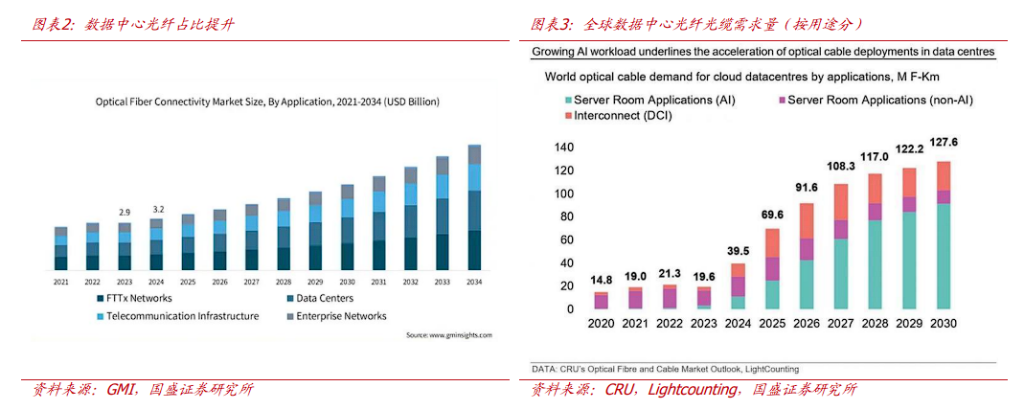

根据CRU数据,AIDC光纤光缆需求占全球总需求的比例,预计将从2024年的5%激增至2027年的30%,数据中心将替代电信运营商成为光纤市场的核心增长极。

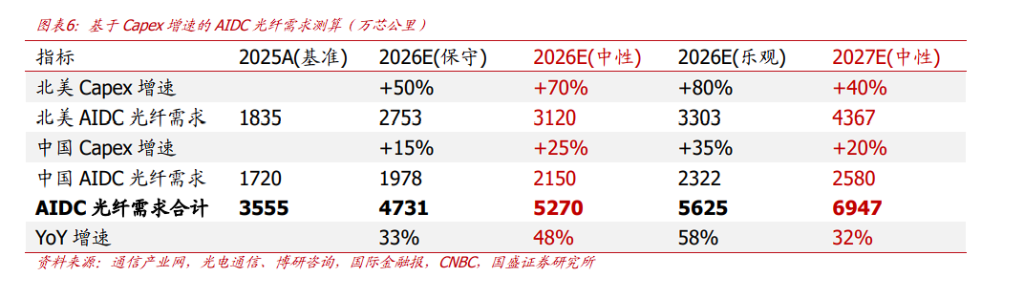

国盛证券采用Capex映射法与光模块连接数法进行交叉测算,两种方法结论高度吻合:2026年仅中国和北美加总的数据中心光纤光缆需求,即可超过5000万芯公里,占全球传统需求市场(以5亿芯公里为基数)的10%以上。

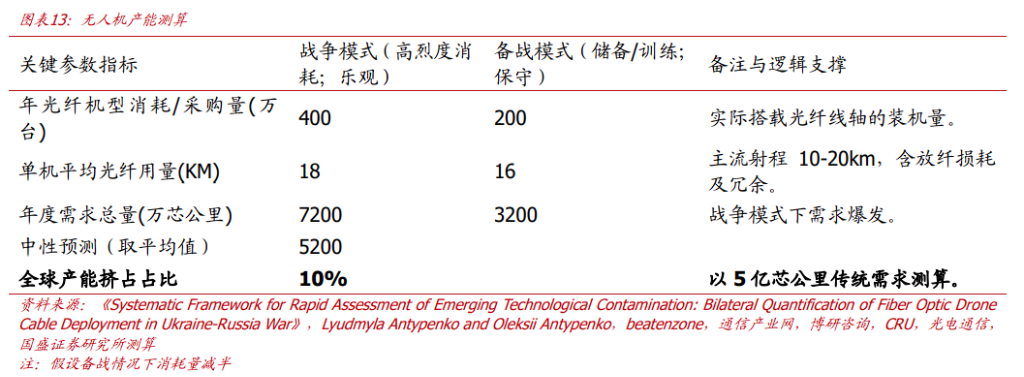

除AI之外,军用无人机是本轮行情中最容易被市场忽视、却极为关键的需求增量。

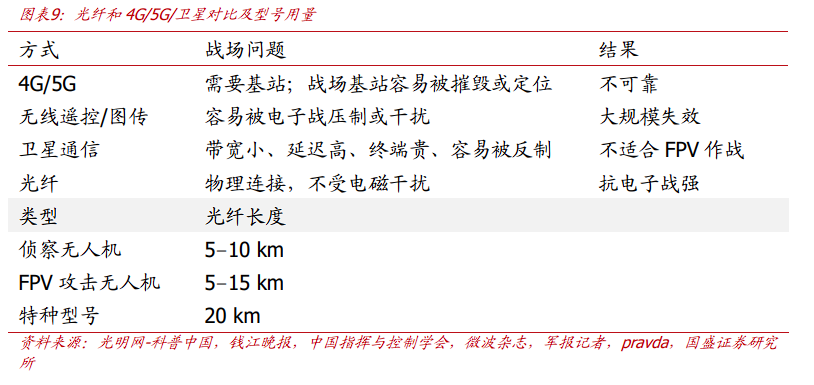

光纤在无人机制导中具备4G/5G蜂窝通信和卫星通信无法替代的优势:物理连接、不受电磁干扰、抗电子战能力强。无人机尾部拖拽一卷光纤线轴,主要应用于FPV攻击无人机、侦察无人机和特种型号三类战术用途,使用型号以G.657A2为主。

关键在于其消耗属性:单台无人机通常消耗10-20公里光纤,且任务完成后不可回收,使光纤从基础设施转变为高频消耗品。

根据国盛证券测算,无人机相关光纤需求当前约5000万芯公里/年,在战争烈度不减的情况下,随着光纤制导型号渗透率提升,未来需求可超过8000万芯公里/年;即便冲突缓解,年均需求也将维持在3000万芯公里左右。

国盛证券表示,综合AIDC和无人机两大新兴需求,新需求占原有传统需求市场的比例已超过20%,这是触发全球高品质光纤供需缺口的直接原因。

供给锁死:光棒产能构筑绝对“硬约束”

需求爆发只是故事的一半,供给端的刚性约束才是本轮价格弹性远超历史的核心原因。

全球光纤光缆产能高度集中:中国产能占比超过60%,美国以康宁为核心,日本以藤仓为代表。当前全球光纤光缆年名义产能约5.5-6亿芯公里,海外扩产极为克制。

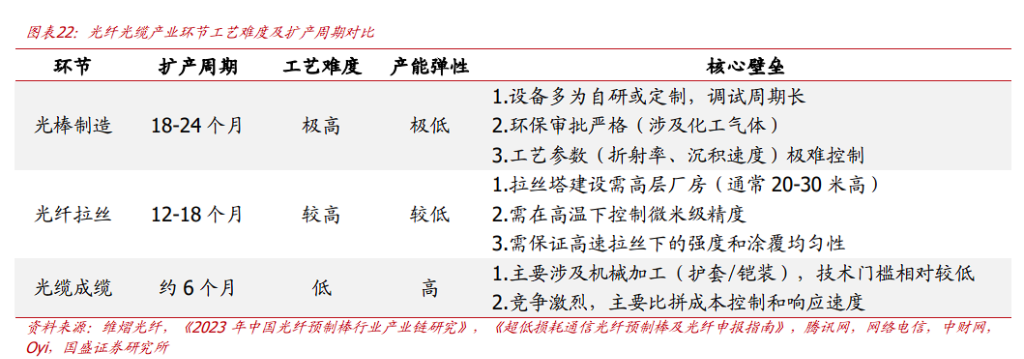

真正锁死全行业供给上限的,是上游光纤预制棒(光棒)环节。光棒占据产业链约70%的利润分配,其扩产面临难以压缩的"时间刚性":

涉及VAD/OVD等复杂化学沉积工艺,需通过严格的危化品审批、特种洁净厂房建设及漫长的良率爬坡调试,即便技术成熟,扩产周期也需要18-24个月。

这意味着,即便当前厂商立刻启动扩产,新增产能也需等到2027年才能转化为有效供给。

供给侧还存在另一重"结构性错配":头部厂商优先将有限产能切换至生产高附加值的G.657.A1/A2、G.654.E等型号,对用于传统宽带等领域的普通光纤G.652.D产生了产能挤占效应。由于不同型号间产能切换难度大、成本高,短时间内难以灵活调整,进一步加剧了供需缺口。

此外,关税壁垒和反倾销政策割裂了全球光纤市场,"名义产能"无法转化为有效的"流通产能",全球光纤光缆的流动性进一步降低。

利润弹性:价格每涨10元,头部厂商净利增加2亿-10亿元

在供给受限、成本刚性的背景下,价格上行几乎不需要新增投入即可兑现为利润——这是本轮行情与历史周期最本质的差异。

光纤业务具备典型的高经营杠杆特征:头部企业光棒自给率极高,在既有产能框架下,棒—纤—缆的生产过程不涉及大规模可变成本投入,价格上涨带来的收入增量,扣除能耗、辅材、人工等小幅成本抬升后,几乎完整沉淀为利润。

国盛证券测算结果显示,散纤价格每上涨10元/芯公里,头部厂商的归母净利润弹性在2亿-10亿元之间。

若2026年散纤均价回升至90元/芯公里(参考2018年景气周期高点及当前海外现货价),仅光纤光缆业务即可为长飞光纤、亨通光电分别带来77亿元、53亿元的净利润弹性(未扣除所得税前口径)。

本轮牛市与历史最大的不同:从国内周期到全球共振

国盛证券研报明确指出,历史上光纤光缆的价格周期基本由国内运营商需求决定——2010年受益于3G建设,2015-2017年受益于中移动FTTH建设,均是国内单一驱动的短周期。本轮周期与以往最大的不同,在于三个维度的根本性变化:

第一,需求来源从国内转向全球共振。

海外CSP(云服务商)对未来光纤供给的提前锁定意愿强烈,已出现"长协锁价"的行业新常态。藤仓与美国本土客户签订中长期供货协议;康宁与Meta达成总额最高达60亿美元的多年期长期供应协议,并同步推进扩产;截至2026年初,部分光纤交货周期已超过60周。国内集采价格将跟随全球供需变化,而非单独定价。

第二,需求属性从可延后转向不可压价。

AI算力扩张与光纤需求强相关,且不可延后;无人机光纤具有消耗性、不可回收性,持续补库特征明显。客户对价格不敏感,优先保障交付安全与规格。

第三,供给约束从周期性转向结构性。

上一轮行业出清后,厂商扩产意愿克制,现有产能已成为近乎固定的存量。光棒18-24个月的扩产周期,决定了供给无法对短期价格信号做出快速反应,价格弹性将显著大于历史。

此外,国盛证券指出,各类AI Agent问世后,token使用量急速膨胀,有望进一步带动传统电信流量需求,进而拉动传统光纤光缆的需求和价格,形成"AI需求挤占高端产能→普通光纤也出现缺口"的双重涨价逻辑。