文|财华社

台积电(TSM.US)股价今年以来累计上涨23.78%,跑赢美股三大指数,2月时股价更是一度达到389美元的高位,当前仍保持在375美元的水平,市值达1.95万亿美元,为美股第六大市值上市公司,仅次于英伟达(NVDA.US)的4.83万亿美元、谷歌(GOOG.US)的4.08万亿美元、苹果(AAPL.US)的3.91万亿美元、微软(MSFT.US)和亚马逊(AMZN.US)的3.05万亿美元和2.67万亿美元,高于博通(AVGO.US)的1.88万亿美元。

强劲的二级市场表现背后,是台积电基本面与盈利能力的持续跃升。作为全球AI算力竞赛中最明确的“卖铲人”,其不仅得益于英伟达、谷歌等科技巨头对先进制程芯片的迫切需求,更在产能利用率与定价权上展现出极强的护城河。

在刚刚公布的2026年第1季度财报中,台积电用其表现强劲的“成绩单”,印证了其在全球半导体产业链中不可撼动的地位,具体业绩亮点如下:

盈利能力再上新台阶

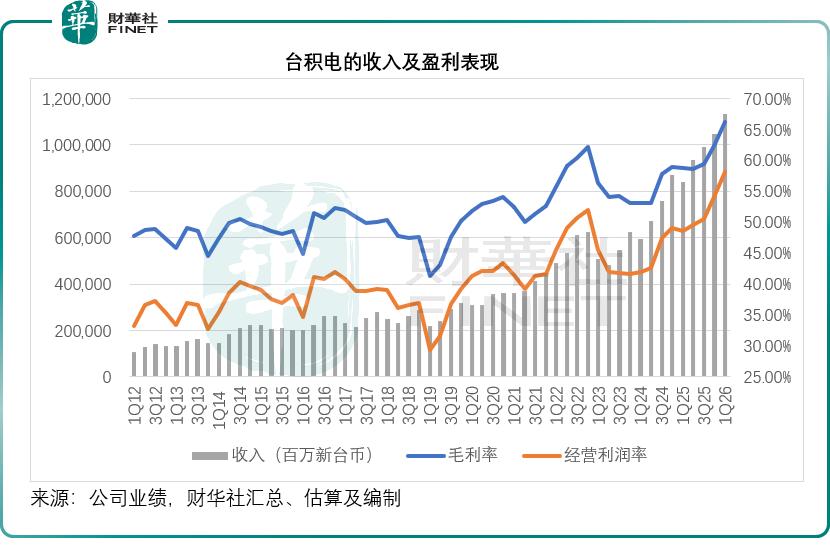

2026年第1季,台积电收入同比增长35.13%,至1.13万亿新台币,再创新高,先进制程的强劲需求推动了收入增长。

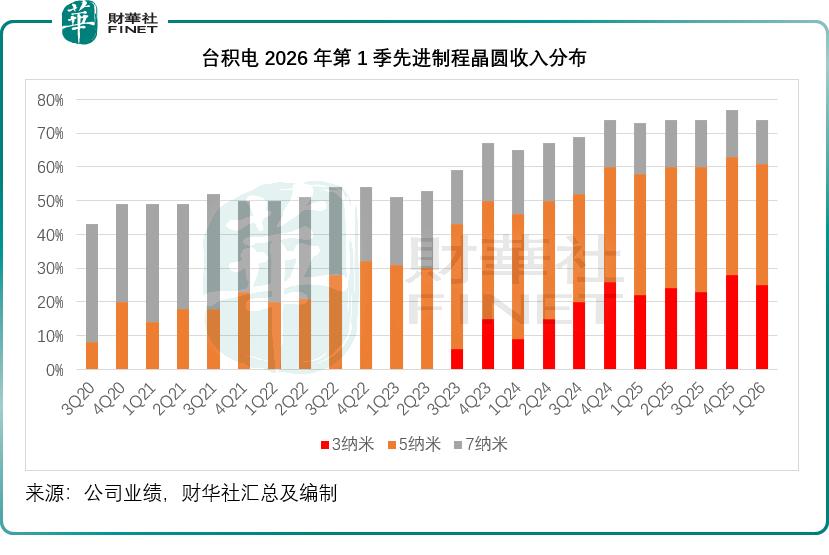

按制程来看,3纳米技术贡献了25%的晶圆收入,而5纳米和7纳米制程的晶圆收入占比分别为36%和13%,整体而言,先进制程(7纳米及以下)占了其晶圆收入的74%,而上季的这一占比为77%。

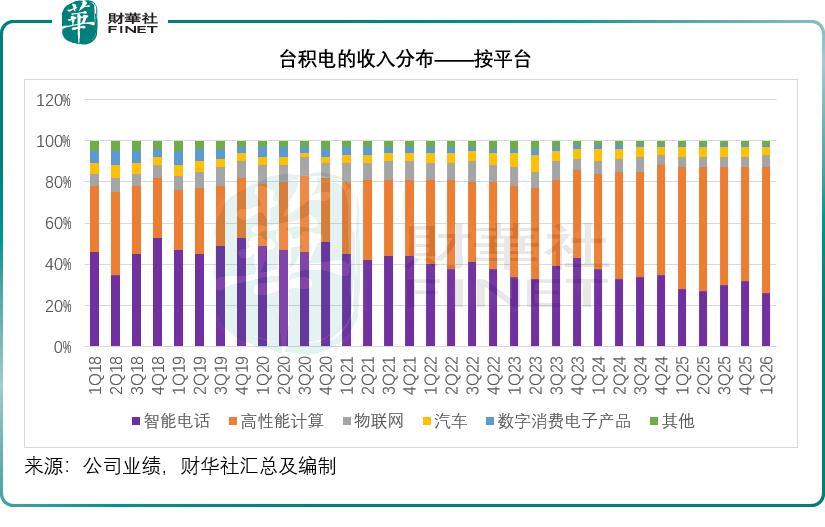

从平台来看,高性能计算和智能电话分别占其2026年第1季度收入的61%和26%,是主要的收入来源,其中高性能计算继续保持强劲的增长,期内按季上升20%,数字消费电子产品的按季增长也十分强劲,达到17%,或是因为较低的基数,其上季下降22%。

不过,汽车客户贡献则仍然疲弱,按季下降7%,而智能电话则按季下降11%,上季为增长11%。从下图可见,反映AI算力需求的高性能计算在其收入占比中持续扩大。

台积电第1季的毛利率按季提升3.9个百分点,至66.25%,再创新高,该公司解释主要因为成本改善、产能利用率提升以及汇兑收益。

经营杠杆的优化进一步改善其经营利润表现,经营利润率按季提升4.1个百分点,至58.10%。季度归母净利润为5,724.80亿新台币,同比增长58.33%,高于收入增速,反映利润率的进一步改善。

管理层预计第2季收入在390亿美元至402亿美元之间,意味着环比有10%(按中位数计,下同)的增长,同比有32%的增长。季度毛利率预计在65.5%至67.5%之间,经营利润率在56.5%至58.5%之间。

管理层解释,第2季的业绩指引中毛利率中位数提高30个基点至66.5%,主要因为产能使用率的整体提高以及持续的成本改善措施或可抵消海外晶圆厂的稀释影响。

下半年或存在较大不确定性

对于下半年,管理层分享了几个影响因素:

1)其2纳米技术的初期爬坡将在今年下半年开始稀释其毛利率,预计会对其2026年全年毛利率带来2%-3%的负面影响;

2)继续推进海外扩张,预计未来几年海外晶圆厂爬坡将对其毛利率带来负面影响,早期影响为2%-3%,后期扩大至3%-4%;

3)中东局势可能对特定化学品和气体价格带来上涨压力,从而对其盈利能力带来影响,但仍无法量化这些影响;

4)公司将继续优化跨节点产能,以支持其晶圆厂的经营利润能力,而N3毛利率有望在2026年下半年超过公司平均水平。

为解决上述的材料供应影响,台积电将拓展多源供应解决方案,加强供应链的弹性和可持续性,在能源方面,其会与当局密切合作以确保稳定供应。

管理层预计,在5G、AI和高性能运算发展的大趋势下,其2026年全年资本开支将处于520亿美元至560亿美元区间的高端,而其2025年的资本开支为409亿美元。

产能布局

魏哲家在业绩发布会上表示,对AI大趋势的发展很有信心,而半导体的需求将是其基础。当前,其N2节点已进入高量产,良率良好,N2在新竹和高雄工厂都成功分阶段爬坡,得到智能手机和高性能计算强劲需求的支持,他预计N2系列将成为公司另一个大规模且持久的节点。

N3产能扩张方面,为了满足AI应用的强劲需求,该公司正加大资本开支投资以增加N3产能,包括在台南增加一个新的3纳米晶圆厂,预计在2027年上半年量产。亚利桑那州的第二家晶圆厂也将使用3纳米技术,目前工厂已竣工,量产将从2027年下半年开始。日本工厂方面,其计划在第二家晶圆厂采用3纳米制程,量产预计从2028年开始。

此外,该公司还会继续将5纳米转化为3纳米产能,以提升生产效率,并尽可能灵活配置N7、N5和N3产能。成熟制程方面,台积电仍会继续为特殊技术建立高良率产能。

提到A14(台积电于2025年4月首次公开的1.4纳米级半导体制造技术),魏哲家指A14是N2又一个完整节点的跨越,在性能和功耗方面具有优势,可满足高性能和能效计算的基本需求。与N2相比,A14将在相同功耗下将速度提升10-15%,或在相同速度下降低25-30%的功耗,以及提升20%的芯片密度。预计2028年实现量产。

结语

综合来看,依托全球AI算力爆发式需求,台积电凭借先进制程的技术壁垒、稳固的行业定价权与高产能利用率,交出了超预期的第1季答卷,营收、利润、毛利率全线走高,坐稳全球晶圆制造龙头地位,二级市场价值也持续凸显。

短期来看,第2季业绩稳步增长具备确定性,先进制程扩产与新技术迭代将持续打开成长空间。

但放眼下半年,2纳米量产爬坡、海外工厂投产、地缘供应链波动等多重因素,或多少压制其整体盈利水平,成为发展路上的核心挑战。

当下台积电持续加码高规格资本开支,稳步推进N3、N2及A14技术落地,优化全球产能布局与供应链体系,在抓住AI长期红利的同时,主动对冲各类潜在风险。

未来,这家芯片代工巨头的长期成长高度将取决于先进工艺迭代节奏、全球化产能落地进度,以及行业需求结构变化。