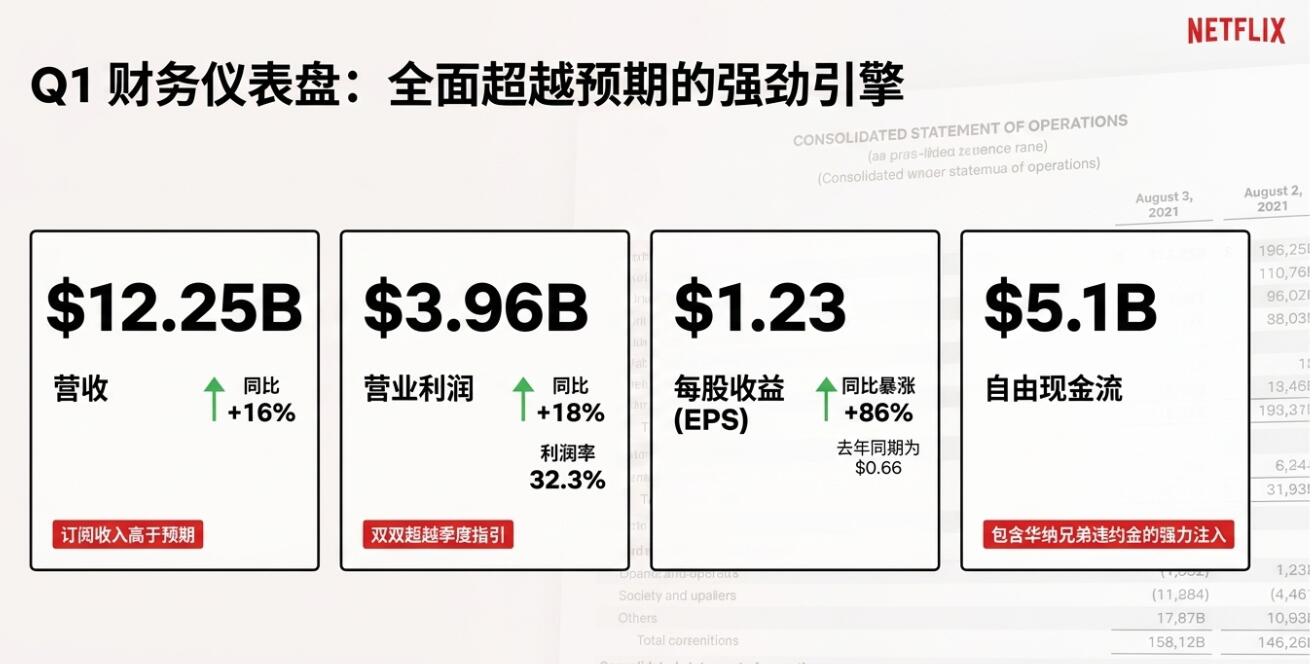

Q1奈飞营收增长放缓至16%但强于预期;EPS同比增86%大超预期,源于结束竞购华纳的一次性收入28.5亿美元。奈飞预计Q2内容摊销同比增速全年最高;全年营业利润率指引维持不变未上调,略低于预期,今年广告收入目标维持在30亿美元,全年自由现金流指引上调超10%至125亿美元。领导奈飞29年的联合创始人Hastings将6月任期届满后退出董事会。股价盘后跌近9%。

流媒体巨头奈飞(Netflix)公布喜忧参半的消息,引发市场剧烈反应。

美东时间16日周四,奈飞公布的今年第一季度营收和盈利增长比华尔街预期的强劲,但二季度的业绩指引逊于预期。奈飞同时宣布,公司联合创始人、董事长Reed Hastings将于6月退出董事会,带来管理层变动的不确定性。

以上消息传出后,周四收盘微涨不足0.1%的奈飞股价盘后跳水,盘后跌近9%。

分析认为,奈飞股价大跌有三方面原因。一是在奈飞3月涨价后的增长动能疑虑,奈飞将标准无广告套餐上调2美元至20美元/月,提价短期利好收入,但在流媒体竞争加剧的背景下,此举可能抑制用户增长或增加流失。

二是不同于一季度的盈利强于预期,本季的营收和每股收益(EPS)指引放缓程度超出共识预期,显示市场更看重未来而非过去。对于高估值成长股而言,估值锚更多取决于未来现金流。此外,全年的营业利润率指引维持不变,低于市场预期,在一季度已超指引的背景下未上修,容易被解读为管理层对后续成本与竞争环境更为谨慎。

最后一点,作为奈飞文化与战略的核心塑造者,Hastings的退出具有象征意义,投资者担忧公司长期战略连续性,尽管奈飞近年来已逐步完成“去创始人化”,市场仍对这一节点保持谨慎态度。

Q1营收增长放缓但高于华尔街预期

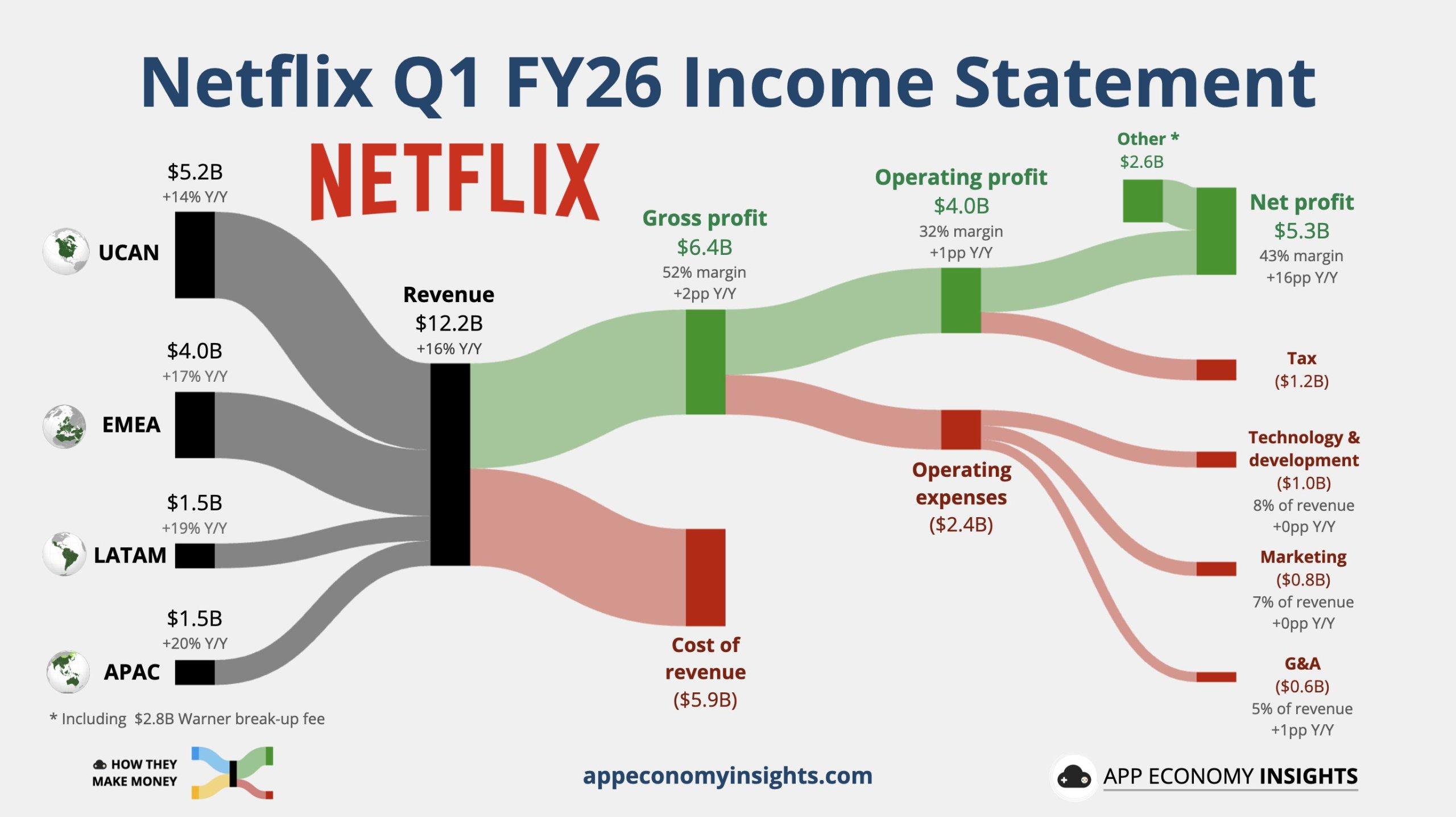

财报显示,奈飞一季度营收同比增长16%至122.5亿美元,高于分析师预计的121.7亿美元,虽然增速较上一季、即去年第四季度的17.6%略有放缓。

奈飞管理层将营收增长归功于“略高于计划的订阅收入”,同时也受到汇率与对冲因素的边际利好影响。驱动因素仍是三件套:会员增长、价格提升、广告收入增加。

盈利方面,一季度营业利润同比增长18%至39.6亿美元,高于预期的39.4亿美元,营业利润率32.3%,略低于分析师预期的32.4%,但较去年同期的31.7%小幅改善。

相较于流媒体行业普遍面临的内容成本与竞争压力,奈飞在利润率上的韧性仍是财报的亮点之一。

Q1 EPS大增源于结束竞购华纳的一次性收入28.5亿美元

一季度奈飞的EPS同比增长86%至1.23美元,大超预期,较分析师预期的0.76美元高61.8%。

奈飞一季度净利润同比增长81.7%至52.8亿美元,远高于营业利润水平,主要来自“利息及其他收入”录得28.5亿美元,管理层明确指出,这其中包含与华纳兄弟交易相关的28亿美元终止费。换言之,这是奈飞在结束竞购华纳兄弟资产后收到的“意外之财”。

分析认为,这也是市场在解读奈飞财报时更为谨慎的原因之一:EPS确实大幅增长,但其中有较大的一次性项目贡献。若投资者更关注可持续经营性盈利,即以营业利润、营业利润率为主判断,一季度奈飞经营端的超预期幅度相对有限。

各地区表现:日本带动亚太与会员增长,欧洲市场增速更多受汇率“加成”

分区域看,一季度四大区域营收均实现两位数增长:

UCAN(美国+加拿大):52.45亿美元,同比增长14%;

EMEA(欧洲等):39.98亿美元,同比增长17%,以固定汇率计算则增长12%,显示增速受汇率影响更大;

LATAM(拉美):14.97亿美元,同比增长19%,以固定汇率计算增长18%;

APAC(亚太):15.09亿美元,同比增长20%,以固定汇率计算增长19%。

奈飞在股东信中特别强调了日本市场的拉动效应:世界棒球经典赛(WBC)作为其首个区域性直播大事件在日本打破观看纪录,并带来该国“史上最大单日注册”,使日本成为一季度会员增长的最大贡献来源。

全年营业利润率指引未上调 Q2内容摊销增速全年最高

业绩指引方面,奈飞预计,二季度营收125.7亿美元,相当于同比增长13.5%,而分析师预期为126.4亿美元,二季度EPS为0.78美元,较分析师预期的0.84美元低逾7%。

盈利能力上,奈飞提供的二季度营业利润率指引为32.6%,低于去年同期的34.1%。奈飞的今年全年营业利润率指引维持在31.5%不变,并未上调,略低于分析师预期的32%。

奈飞管理层对二季度盈利压力给出的解释是:今年内容摊销增长将“前高后低”,二季度将出现全年最高的同比摊销增速,随后在下半年回落至中高个位数增速;因此利润率在三、四季度同比有望回升,从而实现全年31.5%的利润率目标。

今年广告收入目标维持在30亿美元 全年自由现金流指引上调超10%

在商业化方面,奈飞继续把广告视作“第二增长曲线”。公司称,广告套餐在开通广告服务国家的一季度新增注册中占比超过60%,广告客户数量超过4000家,同比增70%。

管理层维持2026年、即今年的广告收入约30亿美元的目标,较2025年翻倍,并表示,今年将推出更多衡量与归因工具,以第一方数据帮助广告主评估“增量效果”。

现金流是本次财报的一大亮点,一季度奈飞的经营现金流52.9亿美元,自由现金流(FCF)50.9亿美元,较去年同期大幅提升。公司指出,其中一部分来自华纳兄弟相关终止费的现金入账。

在此基础上,奈飞将今年全年的FCF指引从约110亿美元上调至约125亿美元,升幅13.6%。资本回报方面,公司在交易期暂停回购后已恢复,一季度回购1350万股、耗资13亿美元,现有回购授权剩余约68亿美元。

资产负债表方面,公司期末现金及现金等价物约123亿美元,总债务约144亿美元,净负债约21亿美元,整体杠杆水平仍相对可控。

领导奈飞29年的“灵魂人物”6月离任

奈飞周四公布的致股东信披露,在今年6月任期届满时,公司联合创始人、董事长Hastings将不会参加当月年度股东大会上举行的董事连任竞选,不再寻求连任董事职务,计划将精力投入到慈善事业及其他个人追求之中。

换言之,在6月任期到期后,Hastings就将正式退出董事会,结束他在奈飞长达29年的管理与治理角色,把个人精力投入到慈善与其他个人事务中。

媒体称,Hastings被公认为推动了电影和电视节目家庭观看模式的革命性变革,并彻底颠覆了好莱坞传统的商业模式。他的离任标志着,奈飞的一个时代正式落幕。

评论认为,对市场而言,这一变化更多属于治理结构与象征意义层面的事件,但在公司正推进广告、直播与更多内容形态扩张的节点上,也可能放大部分投资者对“长期战略一致性”的敏感度。

eMarketer 高级分析师Ross Benes评论称:“随着公司步入一个没有Reed Hastings的新纪元,广告将发挥更为重要的作用。鉴于‘预售季’(Upfronts)在即,眼下正是壮大广告业务的最佳时机。”