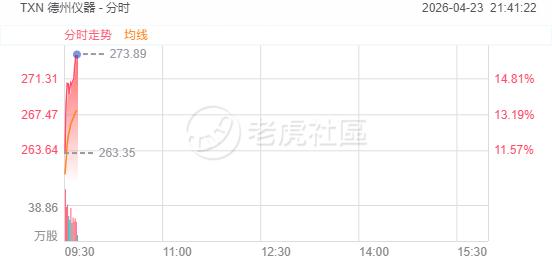

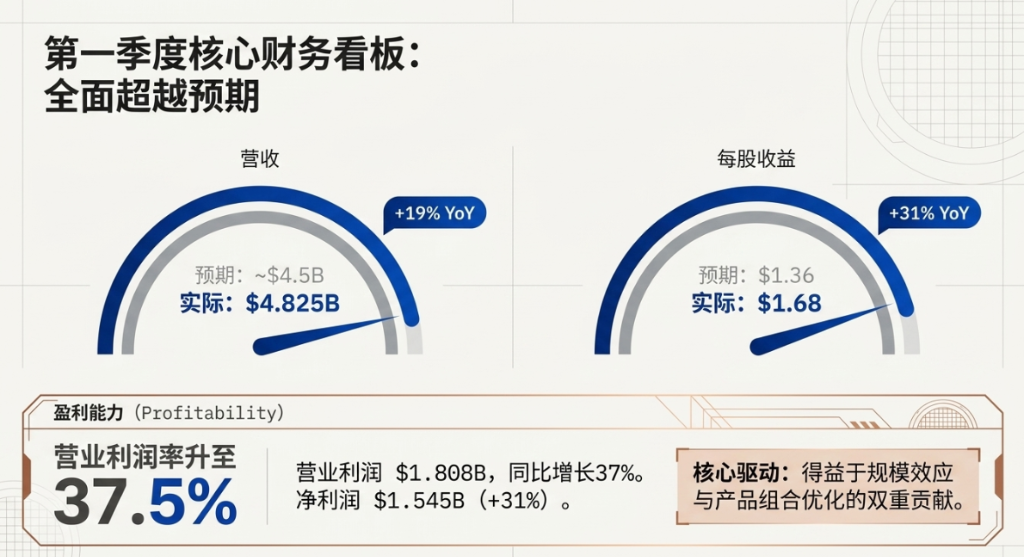

德州仪器一季度营收48.25亿美元,同比增长19%,高于45亿美元市场预期;每股收益1.68美元,较去年同期的1.28美元增长31%,显著优于市场预期的1.36美元。增长动力主要来自工业和数据中心市场,其中数据中心客户销售额同比增幅高达90%

4月23日,德州仪器盘初股价涨幅扩大至16%,公司交出一份强劲的2026年一季度成绩单,营收与利润均大幅超越市场预期,盈利复苏势头明确。

一季度营收48.25亿美元,同比增长19%,高于华尔街普遍预期的约45亿美元;

每股收益1.68美元,较去年同期的1.28美元增长31%,显著优于市场预期的1.36美元。

增长动力主要来自工业和数据中心市场,其中数据中心客户销售额同比增幅高达90%。

展望二季度,预计营收区间为50亿至54亿美元,每股收益指引为1.77至2.05美元,指引区间整体高于市场此前预期。

受益于资本开支周期回落及300毫米晶圆产能释放,公司自由现金流显著改善。

业绩全面超预期,运营利润率强势回升

德州仪器一季度营业利润达18.08亿美元,同比增长37%,营业利润率升至37.5%,反映出规模效应与产品组合优化的双重贡献。净利润为15.45亿美元,同比增长31%。

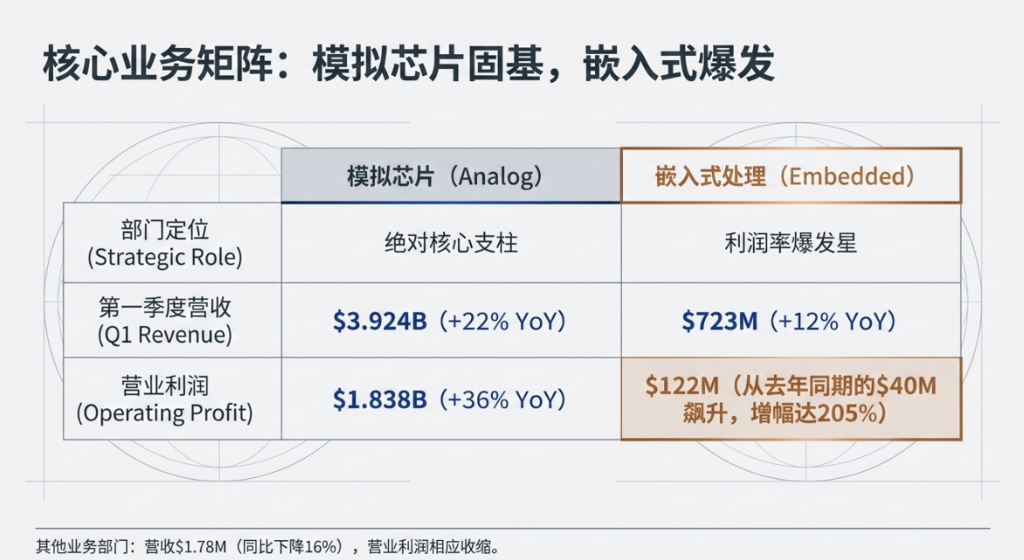

分业务来看,模拟芯片(Analog)部门依旧是核心支柱。一季度营收39.24亿美元,同比增长22%,营业利润18.38亿美元,同比增长36%。

嵌入式处理(Embedded Processing)部门表现亦十分亮眼,营收7.23亿美元,同比增长12%,营业利润则从去年同期的4000万美元跃升至1.22亿美元,增幅高达205%。

其他业务部门营收1.78亿美元,同比下降16%,营业利润相应收缩。

公司董事长、总裁兼首席执行官Haviv Ilan表示,营收环比增长9%、同比增长19%,增长主要由工业和数据中心市场驱动。

他同时指出:

公司过去12个月经营性现金流达78.24亿美元,再次印证了公司商业模式的韧性、产品组合的质量以及300毫米产能的成本优势。

资本开支回落,自由现金流大幅改善

本季度的关键财务亮点之一,是自由现金流的显著修复。

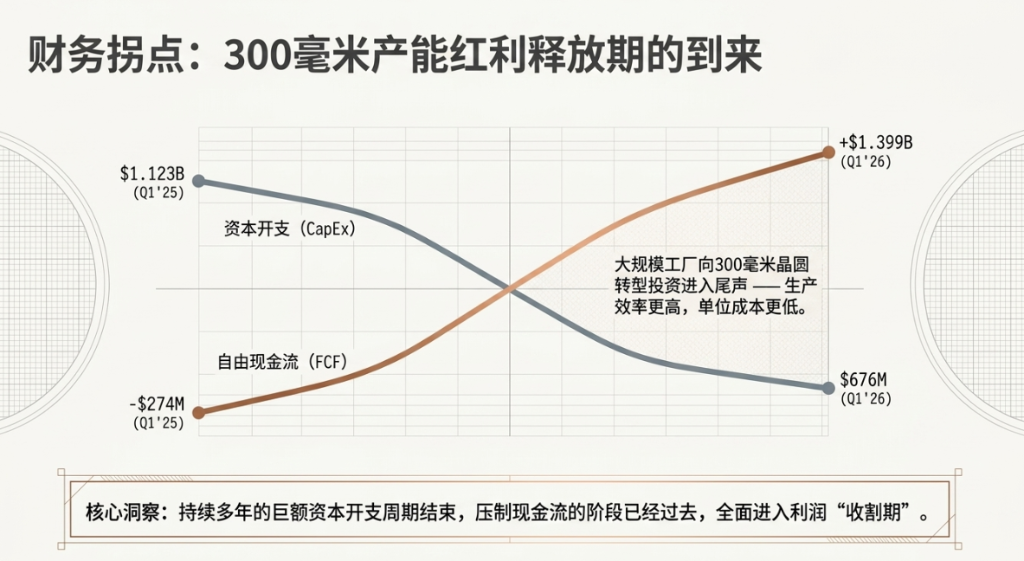

一季度自由现金流为13.99亿美元,而去年同期为亏损2.74亿美元。

一季度资本开支降至6.76亿美元,较去年同期的11.23亿美元大幅压缩,标志着公司持续多年的大规模工厂升级投资周期进入尾声。

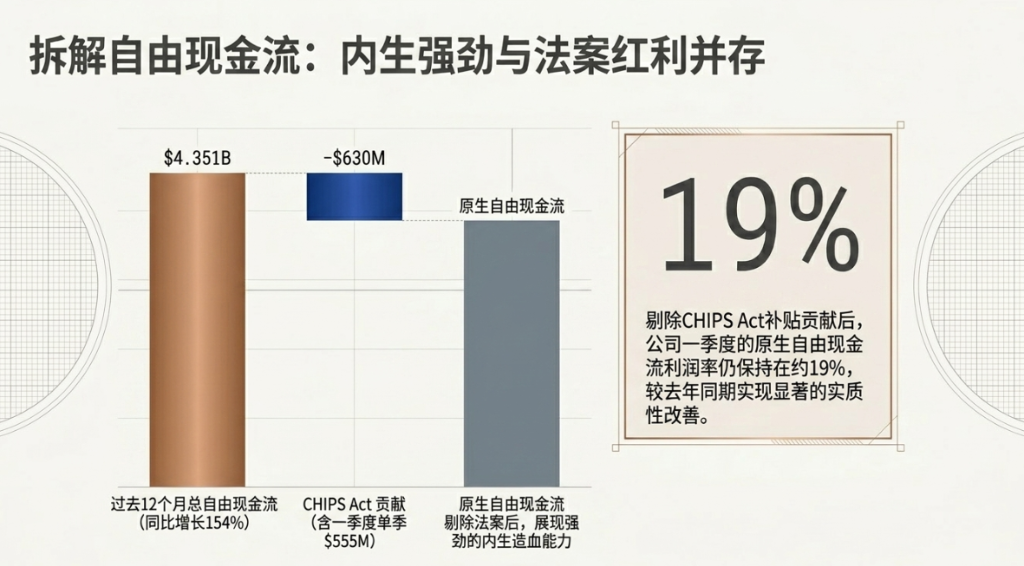

过去12个月,公司自由现金流累计达43.51亿美元,同比增长154%,占收入比例从一年前的10.7%大幅提升至23.6%。

其中,美国《芯片与科学法案》(CHIPS Act)激励资金本季度贡献了5.55亿美元,过去12个月合计贡献约6.3亿美元。

剔除法案的贡献后,公司一季度自由现金流利润率约为19%,仍较去年同期明显改善。

德州仪器在此前多年的产能升级期间,将工厂从200毫米硅晶圆大规模向300毫米晶圆转型。

300毫米晶圆生产效率更高,单位芯片成本更低,但转型过程对自由现金流造成持续压制。

公司早前已表示,2026年资本开支将较此前三年的高峰水平显著回落,一季度数据印证了这一判断。