第一季度,SK海力士营收达52.6万亿韩元,环比大增60.2%,营业利润37.6万亿韩元,环比接近翻倍,整体业绩与最新市场一致预期基本吻合。

据追风交易台,伯恩斯坦(Bernstein)4月23日报告指出,SK海力士2026年第一季度业绩证明,存储芯片价格强势并非昙花一现。公司明确表示,供应短缺具有结构性特征,当前的有利定价环境将比以往周期持续更长时间。

值得关注的是,受铠侠股权重估收益拉动,净利润高达40.3万亿韩元,环比飙升164.6%,显著超出预期。公司指引显示,第二季度DRAM和NAND出货量均将回升,存储市场景气度有望延续。

展望方面,SK海力士判断HBM(高带宽内存)需求在未来三年将远超自身供给能力,并计划2026年全年资本支出较上年大幅提升。

定价强势,公司判断短缺具结构性

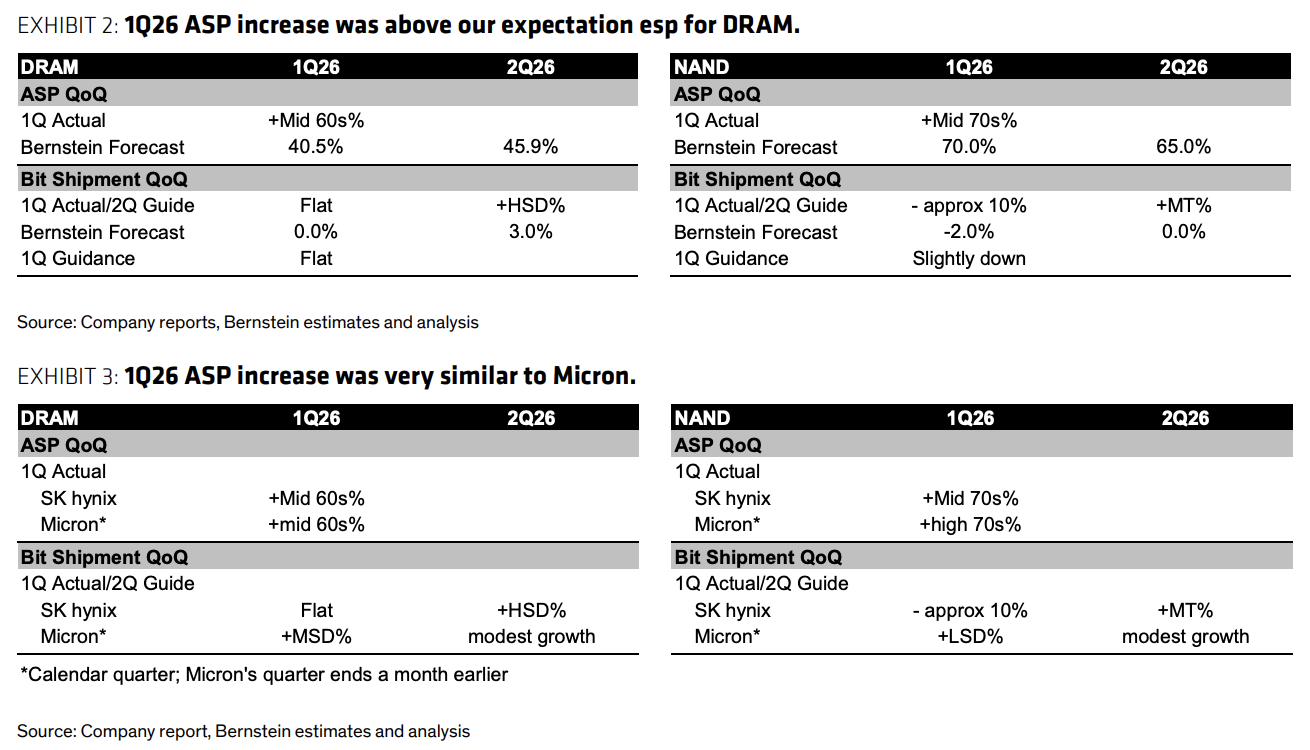

SK海力士第一季度DRAM均价环比上涨中60%区间,NAND均价涨幅则达中70%区间。对比来看,美光同期DRAM均价涨幅同样处于中60%区间,NAND涨幅则在高70%区间,两家公司定价走势高度一致。

SK海力士明确表示,当前存储供应短缺属于结构性问题,客户普遍将确保供应置于压价之上。公司因此判断,强劲定价环境的持续时间将长于以往周期,现货价格的阶段性回落亦不代表本轮周期已见顶。

从利润率角度看,这一判断有据可依:第一季度SK海力士整体毛利率达79.3%,DRAM毛利率升至中80%区间,NAND毛利率亦可能突破60%,公司整体毛利率水平已明显超越2017至2018年的历史峰值。

HBM需求持续旺盛,未来三年供不应求

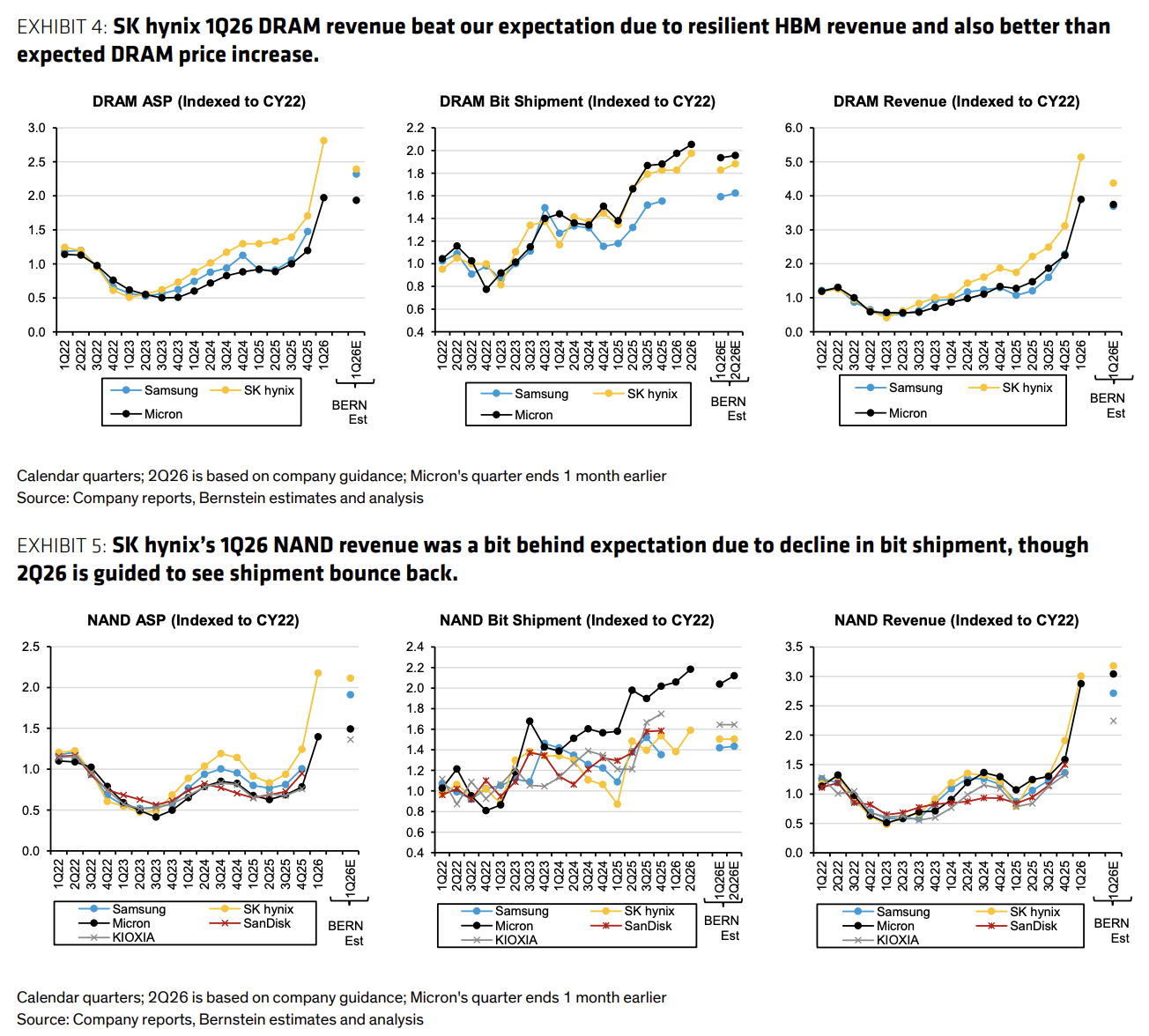

HBM业务是本季度DRAM收入超预期的核心驱动。

SK海力士表示,未来三年HBM需求将远超其自身供给能力,公司将在HBM与传统DRAM之间保持产能的平衡配置。

在产品路线图上,HBM4将按客户时间表推进量产,但未披露具体时间节点;HBM4E已于2026年下半年进入客户送样阶段,计划于2027年正式量产。

出货量方面,第一季度DRAM出货量环比持平,低于伯恩斯坦原本预测中有所增长的判断;NAND出货量则环比下降约10%。

公司指引第二季度DRAM出货量将实现高个位数百分比增长,NAND出货量也将由跌转升,实现环比反弹。

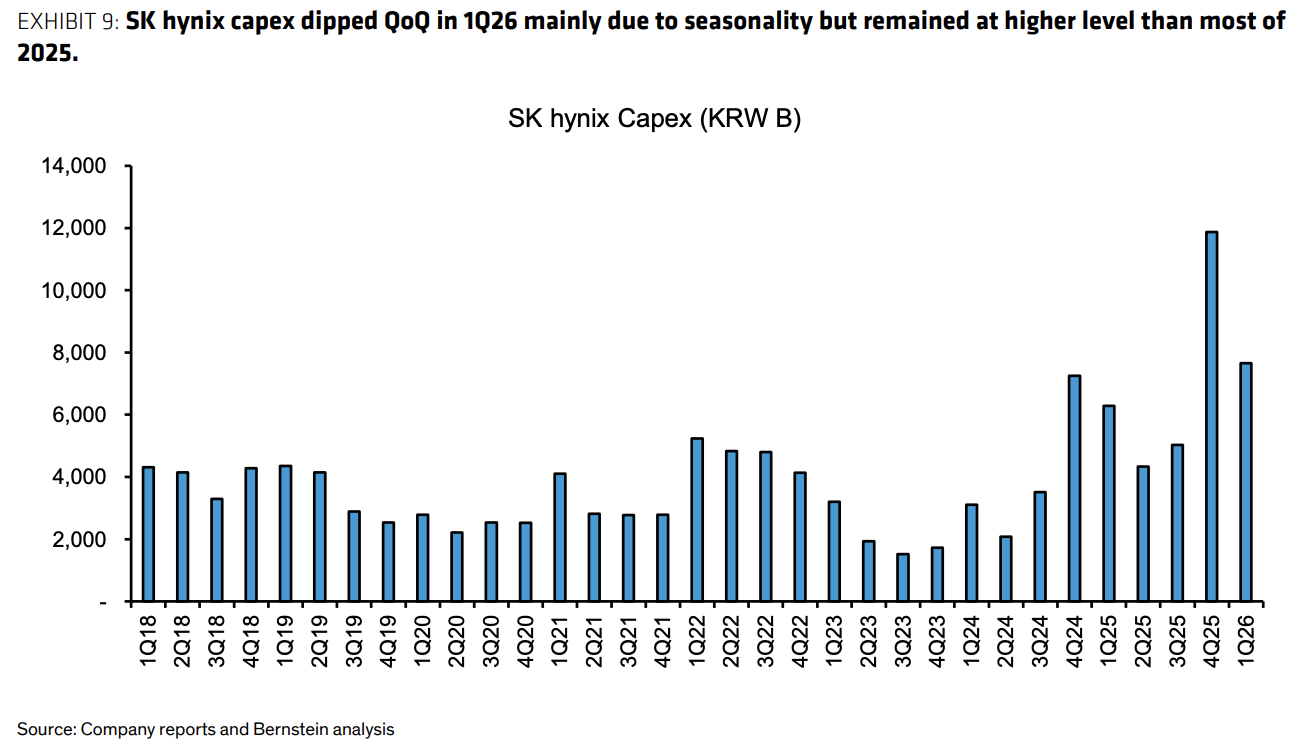

资本支出大幅提升,产能扩张有序推进

SK海力士指引2026年全年资本支出将较上年显著增加,但未披露具体金额。

据伯恩斯坦预测,全年资本支出约为420亿韩元(约合420万亿韩元量级),高于2025年的275亿韩元。公司表示,支出将重点投向基础设施建设与战略性设备采购。

在具体产能规划上,位于龙仁的第一晶圆厂(Y1)第一期洁净室预计于2027年2月建成,规划用于DRAM生产,整体项目共规划六期。

NAND方面,SK海力士正通过技术升级实现产能扩充,计划于2026年底前将50%的国内产能迁移至321层堆叠工艺。

尽管第一季度资本支出环比有所下降,主要受季节性因素影响,但仍明显高于2025年大部分季度的水平。