作者:王伟伟/F0257412、Z0001897/

一德期货有色金属分析师

影响速览版

-

短期:从供需定价到成本驱动

铜:刚果(金)湿法路线风险溢价提升;

镍:印尼HPAL项目估值从成长性资产向问题资产转移;

碳酸锂:外购矿硫酸法产能,从主流产能滑向边际调节产能,面临持续挤出。

-

长期:工艺路线进化

铜、镍:湿法向火法的战略回归。湿法路线的用酸脆弱性暴露后,火法工艺的相对价值显著提升;

碳酸锂:盐湖提锂与云母提锂的战略地位加速上升。

中东局势冲突爆发以来,霍尔木兹海峡作为中东硫磺出口的核心通道,航运受阻问题持续发酵,供应端约束对产业链的影响日益显著。

硫磺→硫酸→湿法冶炼→产品供应的传导链条,对铜、镍、碳酸锂形成显著冲击,而铝、锌受硫磺影响十分有限。冲击程度的核心取决于各品种生产对硫酸的依赖度与自给能力。

中期来看,硫磺供需矛盾或难以扭转,将深刻重构相关行业成本曲线。铝的主要冲击来自中东局势导致的电解铝直接减产或停产,与硫磺无关。

一、核心传导链条

1. 硫磺供应被直接“阻断”

-

全球供给结构

全球硫酸约60%来自硫磺,30%来自金属冶炼副产,10%产自硫铁矿制酸。硫磺主要为原油炼制及天然气加工脱硫的副产品,供给与油气生产高度绑定。

-

海运命脉危机

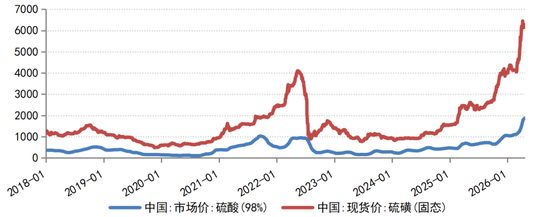

Kpler数据显示,2025年经霍尔木兹海峡出口的硫磺占全球近一半。地缘冲突导致海峡通航受阻后,中东硫磺装船量同比大幅下降,全球硫磺贸易量萎缩。中国硫磺价格从2026年初约4000元/吨一路上涨至6150元/吨,涨幅54%。98%硫酸价格从2026年初约1056元/吨一路上涨至1870元/吨,涨幅77%。

-

补充供给难以启动

原油供给受限导致东亚炼厂负荷存在下降预期,进一步削弱硫磺副产品产出;北美页岩油气含硫量偏低,其增产无法有效弥补中东硫磺缺口,全球供给缺口凸显。

-

刚性供给特征

硫磺产出完全取决于主产品(油气、冶炼)的生产节奏,短期无法独立扩产,供给弹性极低。

2. 硫酸成本与供应双重紧缩

-

需求结构刚性

S&P Global数据显示,全球硫酸约50%-55%用于化肥制造,是磷肥(磷酸一铵、磷酸二铵、重钙等)生产的关键原料;金属冶炼与矿业占比约18%-22%,硫酸在湿法冶金中用于铜、镍、钴、锌等有色金属的浸出和提纯,铜矿SX-EW工艺每生产1吨阴极铜需消耗3-4吨硫酸,镍矿HPAL工艺用酸量极大;化工原料生产占比约10%-12%,用于钛白粉、己内酰胺、氢氟酸、磷酸铁等产品生产;剩余约11%-22%用于水处理、染料、医药等领域。

-

核心成本传导

硫磺成本约占硫酸生产成本的70%以上,硫磺价格大涨直接推高硫酸价格。

-

需求竞争激烈

供给紧缺背景下,粮食安全优先级更高,化肥领域凭借庞大且刚性的需求优先抢夺硫酸资源,金属冶炼与锂盐加工厂面临“无酸可用”或“高价抢酸”的挤出困境。

-

价格放大效应

供需极端失衡下,硫酸价格涨幅往往远超硫磺成本传导幅度,对下游形成超预期成本冲击(见图1)。

图 1:中国市场硫酸(98%)和固态硫磺市场价

(单位:元/吨)

3. 差异化冲击逻辑

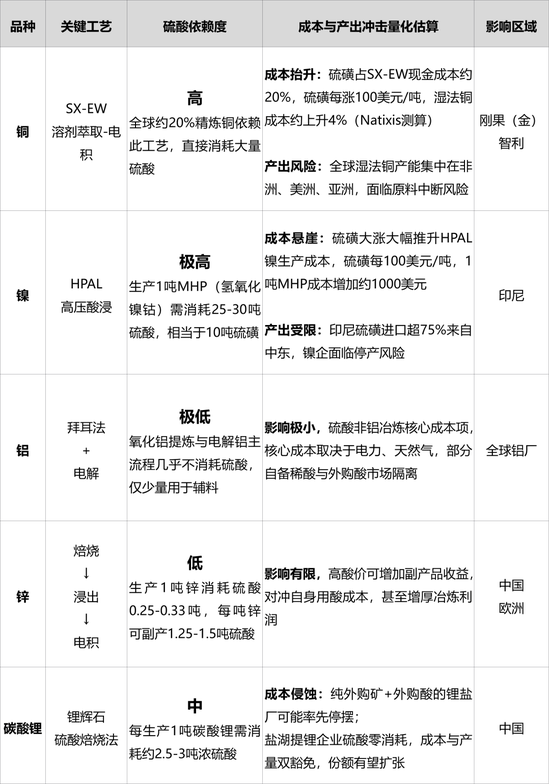

在硫磺-硫酸紧缺、高价环境下,硫酸消耗强度与自给能力决定冲击烈度。湿法冶炼产线密集的铜、镍,以及采用硫酸焙烧法的碳酸锂首当其冲。

二、各有色金属及碳酸锂影响深度拆解

三、对冲策略与投资启示

1. 短期

铜、镍湿法项目及锂盐厂将迎来成本曲线重塑,高成本产能(无自备酸的镍项目、外购矿硫酸法锂盐厂)率先出清,驱动铜、镍、碳酸锂边际成本上移、价格底部抬升。

2. 长期

刚果(金)湿法铜、印尼HPAL镍、中国硫酸法锂盐等高度依赖硫磺的产地,项目投资风险溢价上升。行业将加速工艺迁移与替代:铜、镍行业或从湿法向火法(闪速熔炼、RKEF)回归;锂行业加快盐湖提锂、云母提锂等非硫酸依赖路径的渗透。

3. 关键影响因子

冲击幅度最终兑现取决于三大动态因子:

-

海峡通航节奏

地缘冲突持续时间决定短期脉冲或长期结构性危机,中期供需矛盾难解,即便短期缓和,价格中枢或中长期抬升。

-

酸的分配政策

各国若强制硫酸优先保化肥,将进一步削减金属和锂盐行业用酸份额,放大供给缺口。

-

中国出口政策

中国作为全球最大硫酸生产国,若收紧硫酸出口,将直接加剧海外“酸荒”,放大对境外湿法铜、镍、碳酸锂的冲击。

投资端应围绕湿法敞口与硫酸自给能力两个维度进行风险定价。在地缘局势出现实质性缓和时,可捕捉高成本产能的修复机会。

编辑:武宇杰

审核:吴玉新/F0272619、Z0002861/

复核:王舟青

报告完成日期:2026年4月24日

交易咨询业务资格:证监许可〔2012〕38号

免 责 声 明

本研究报告由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货交易咨询业务资格(证监许可〔2012〕38号)。

本研究报告由一德期货向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何交易、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议作出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。

#中东#有色#铜#镍#碳酸锂#硫磺

责任编辑:李铁民