GE Vernova一季度业绩爆发,订单额同比飙升71%,自由现金流达48亿美元超去年全年。受益于AI数据中心及电网升级热潮,气电积压订单突破100GW,电气化分部订单激增。尽管风电业务受关税拖累承压,公司仍全面上调全年财务指引,将自由现金流目标中值提升近40%,显示全球电力基础设施投资正步入高速扩张期。

GE Vernova盘初涨超13%,公司2026年首季业绩全面提速,受益于全球长周期电力需求扩张及人工智能数据中心基础设施投资热潮,公司订单、利润率与现金流均大幅改善,并随即上调2026年全年财务指引。

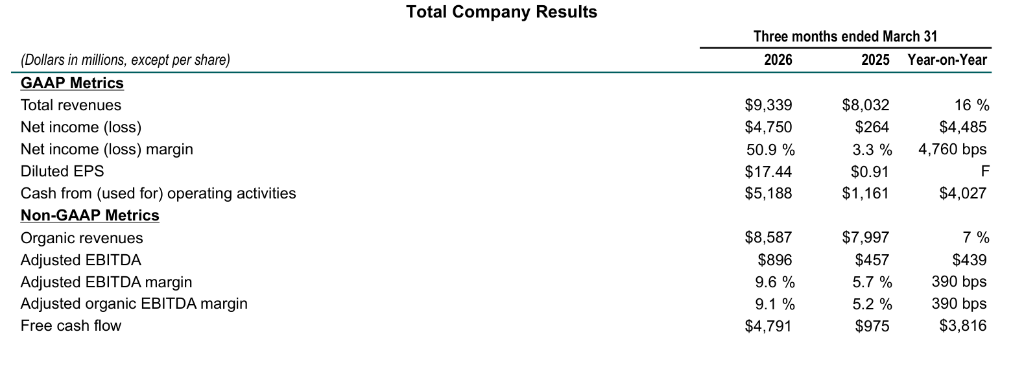

公司于4月22日公布的数据显示,一季度订单达183亿美元,同比有机增长71%;调整后EBITDA近乎翻倍至8.96亿美元,利润率升至9.6%,同比提升390个基点;自由现金流达48亿美元,不仅同比增逾三倍,更超越2025年全年总额。积压订单较上季度增加逾130亿美元,升至约1630亿美元。

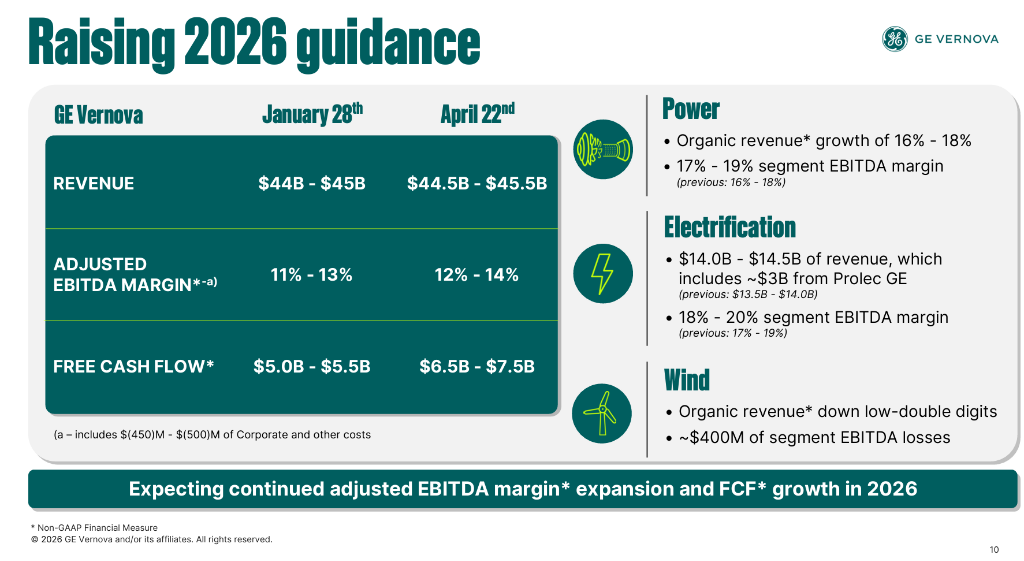

指引上调幅度尤为可观。全年自由现金流指引从此前的50亿至55亿美元大幅上调至65亿至75亿美元;调整后EBITDA利润率目标区间从11%-13%提升至12%-14%;全年收入指引亦小幅上调至445亿至455亿美元。CEO Scott Strazik表示,气电积压订单与槽位预订协议合计已从83GW增至100GW,预计年底前将达到至少110GW。

与此同时,公司完成了对输变电设备供应商Prolec GE剩余50%股权的收购,交易对价约53亿美元,进一步强化电网设备布局。Wind业务则因关税冲击及海上风电合同损失扩大而持续承压,成为整体业绩中的主要拖累项。

气电订单强劲,积压突破100GW

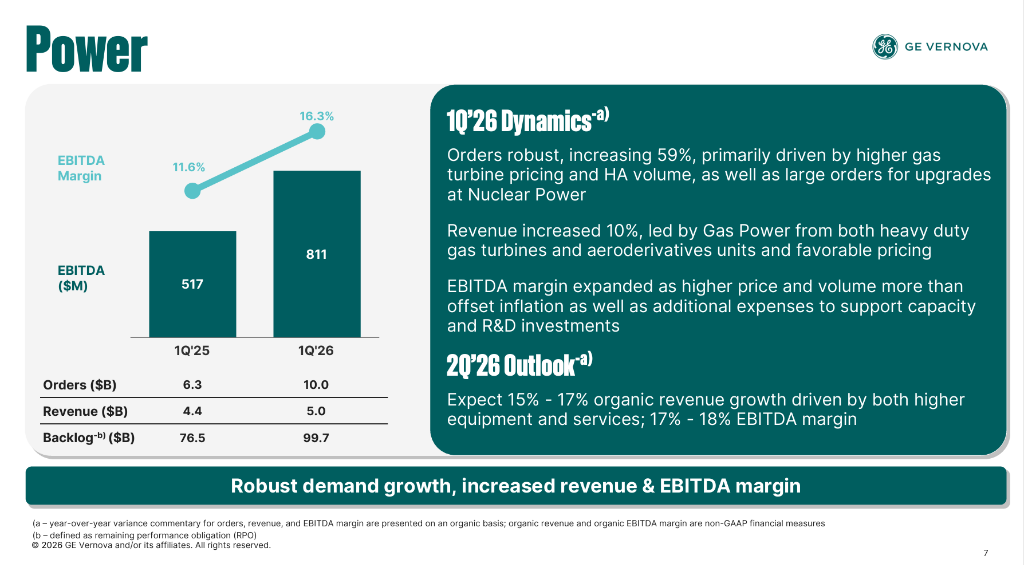

Power分部(主要为气电)是本季订单增长的核心引擎。该分部订单达100亿美元,同比有机增长59%,主要来自燃气轮机定价提升及核电大额服务订单。公司本季度新签21GW燃气设备合同,其中包括19GW槽位预订协议和2GW正式订单,同时将6GW现有槽位预订转化为正式订单,并完成4GW设备交付。

截至季末,Gas Power设备积压订单与槽位预订协议合计从83GW增至100GW,公司预计该数字年底前将至少达到110GW,较此前预期进一步提高。

Power分部一季度收入达50亿美元,同比有机增长10%;分部EBITDA利润率为16.3%,同比提升470个基点,主要得益于价格提升与交付量增长,但受通胀压力及Gas Power、核电领域投资支出增加的部分抵消。

电气化需求爆发,数据中心订单超越去年全年

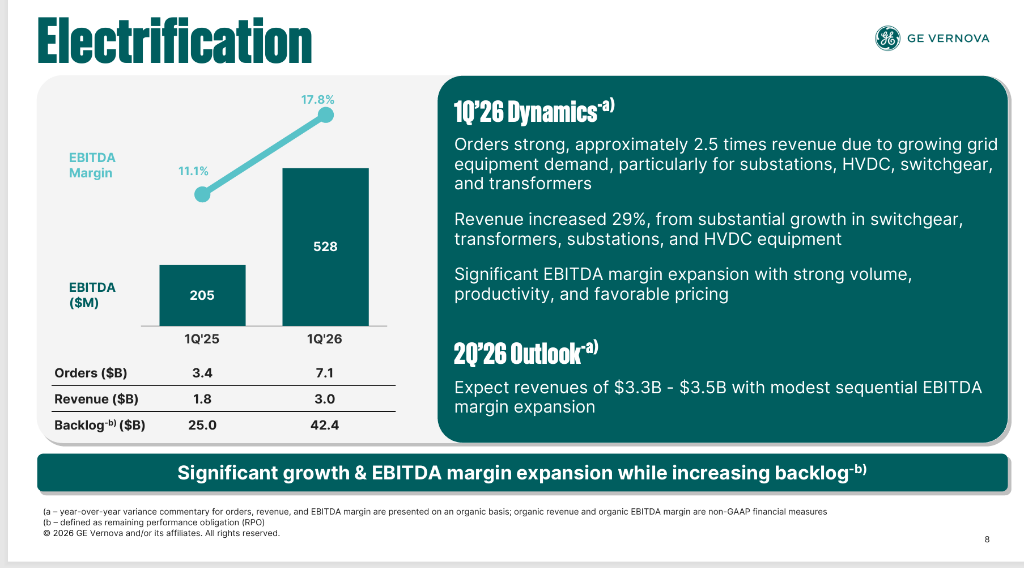

Electrification(电气化)分部表现最为亮眼。一季度订单达71亿美元,同比有机增长86%,订单出货比约为2.5倍,积压订单快速累积。收入为30亿美元,按美国通用会计准则同比增长61%(含Prolec GE并表),有机增长29%,增长动力来自开关设备、变压器及高压直流输电解决方案,北美和亚洲地区均实现增长。

Scott Strazik特别指出,电气化分部本季度来自数据中心的设备订单达24亿美元,已超越2025年全年总额。受益于Power Transmission及Grid Systems Integration的量价齐升与效率改善,分部EBITDA利润率升至17.8%,同比大幅提升670个基点。

Prolec GE并表进一步增厚了电气化分部规模。受此影响,Electrification设备积压订单升至386亿美元,同比增长75%,其中Prolec GE贡献约50亿美元。

风电持续承压,关税与合同损失扩大亏损

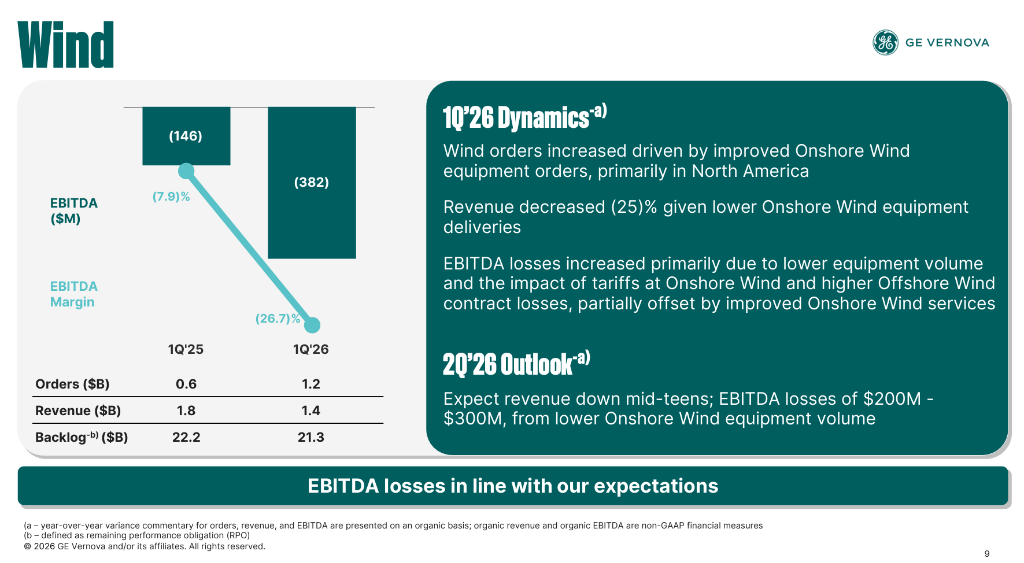

Wind(风电)分部仍是整体业绩的主要拖累。分部一季度收入为14亿美元,同比下降23%,原因在于2025年上半年陆上风电订单偏软导致本季度设备交付量大幅下滑。分部EBITDA亏损扩大至3.82亿美元,利润率为-26.7%,同比下降1880个基点。

主要压力来自三个方面:陆上风电设备交付量下降、关税冲击的直接影响,以及海上风电合同损失扩大。公司最新全年指引维持Wind有机收入下降低两位数、全年分部EBITDA亏损约4亿美元的预期不变。

值得一提的是,公司本季度完成了英国Dogger Bank A及美国Vineyard Wind海上风电项目的风机安装工作。

全面上调全年指引,自由现金流指引中值提升近40%

基于一季度强劲业绩及业务积压的持续积累,GE Vernova全面上调2026年全年财务指引:收入指引从440亿至450亿美元上调至445亿至455亿美元;调整后EBITDA利润率从11%-13%上调至12%-14%;自由现金流从50亿至55亿美元大幅上调至65亿至75亿美元,指引区间中值增幅接近40%。

分部指引方面,Power分部有机收入增速维持16%-18%不变,但分部EBITDA利润率指引从16%-18%上调至17%-19%;Electrification分部收入指引从135亿至140亿美元上调至140亿至145亿美元(其中约30亿美元来自Prolec GE),利润率指引从17%-19%上调至18%-20%。

CFO Ken Parks表示:"我们维持了稳健的投资级资产负债表,在完成Prolec GE收购并向股东返还资本的同时,现金余额仍增至102亿美元。鉴于强劲的业绩和持续向好的业务势头,我们正在提高2026年收入、调整后EBITDA利润率和自由现金流的指引。"