紫金天风期货研究所

观点小结

因地缘冲突冲击了全球能源供应和关键海运通道,全球尿素市场的贸易格局、生产成本和价格体系被深刻重塑,呈现出“国内外市场冰火两重天”的局面。国际尿素价格飙涨,目前价格已经近6000元/吨,而中国因出口受限,国内价格保持平稳,两者价差巨大,中国尿素成为全球价格洼地,潜在出口利润超过3000元/吨。波斯湾地区作为全球最大尿素出口地区,占全球出口近30%,尿素的生产已经受到一些影响。若局势持续紧张,波斯湾地区年内产量可能减少约700万吨,印度作为中东尿素的核心买家,进口依赖度高,其进口量将受到直接影响,年内进口或减少约315万吨。同时,印度自身尿素生产也因天然气原料短缺而面临严重冲击,印度从卡塔尔进口天然气的占比近50%。由于印度气制尿素装置占比达到90%,2026年产量可能下降500-800万吨。冲突同样影响了全球天然气价格,推高了以天然气为原料的尿素生产成本。国际气制尿素成本已远超中国煤制尿素成本。虽然中国对于气制尿素装置供应天然气具备一定的倾斜,但部分计划外天然气供应价格或将上涨对其尿素生产带来成本压力。

1 国内外尿素鸿沟

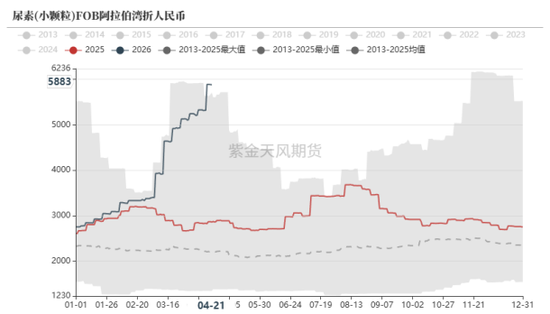

美伊冲突爆发以来,国内外尿素价差急剧扩大。由于能源和中东出口尿素通道受阻,中东地区国际尿素价格达到近900美元/吨,涨幅近80%,印度等国最近的尿素招标价格更是达到了折合人民币近6500元/吨。与此同时,中国国内的尿素价格则相对保持平稳,与其他跟随国际能源价格大幅上涨的化工产品呈现鲜明的对比。

图1:尿素(小颗粒)FOB阿拉伯湾折人民币价格(元/吨)

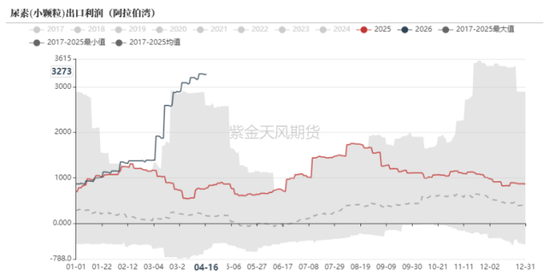

目前,中国尿素出口虽几度传言放开,但仍未被证实,由于出口没有新的额度,国外的价格已经是国内的近3倍,尿素的潜在出口利润已经超过3000元/吨,处于历史绝对高点,中国尿素价格已经成为全球洼地。

图2:尿素(小颗粒)潜在出口利润:阿拉伯湾(元/吨)

2 地缘局势对中东尿素生产与贸易的影响

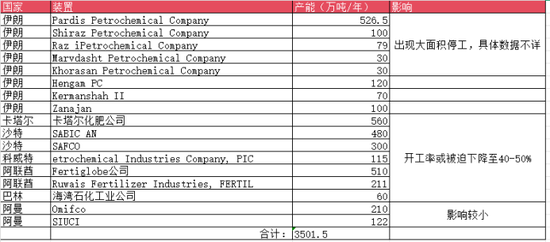

海湾地区的尿素产能约3500万吨,占全球尿素产能约16%,出口量达到1650万吨以上,是最大的出口地区之一,占全球出口量近30%。由于地缘冲突,中东地区的油气设施受损,若按照尿素产能利用率下降20%计算,尿素产量或下降约700万吨。

表1:海湾地区尿素产能情况

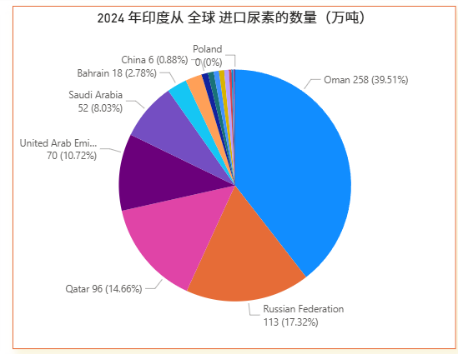

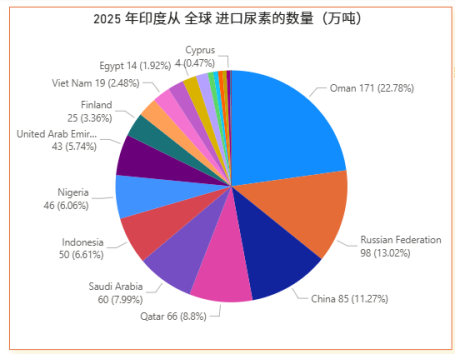

卡塔尔尿素产量680万吨,出口尿素数量约540万吨。印度是中东地区尿素出口的重要目的地,2025年印度尿素产量达到3200万吨,印度进口尿素超过800万吨,其中来自沙特、阿曼、阿联酋、卡塔尔的占比达到约45%。若按照海湾地区产量下降700万吨估计,将影响印度尿素进口量约315万吨。

图3:2024年印度从全球各国进口尿素的数量(万吨)

图4:2025年印度从全球各国进口尿素的数量(万吨)

印度于4月初发布新一轮尿素进口招标,计划采购西海岸150万吨、东海岸100万吨,各贸易商累计投标总量约590万吨。4月16日,IPL向投标人发出还价,东海岸最低CFR报959美元/吨,西海岸最低935美元/吨。26年3月下旬印度尿素库存约为530万吨,较美伊冲突前已经下降了10%。印度季风季已经来临,低库存的情况下,印度对于尿素的招标量或将较常年更多。

表2:印度近年尿素招标情况

3 天然气短缺或制约全球气制尿素生产

海湾地区不仅是全球石油的主要供应来源,也是全球重要的天然气供应来源。其中卡塔尔和阿曼的天然气出口量约占全球的四分之一。卡塔尔的天然气资源主要来自北方-南帕尔斯天然气田,这是全球已知储量最大的单一气田。

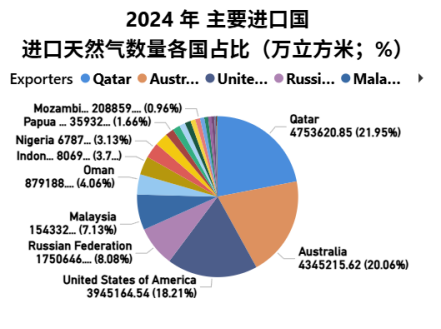

图5:2024年世界主要天然气进口国进口天然气的来源情况

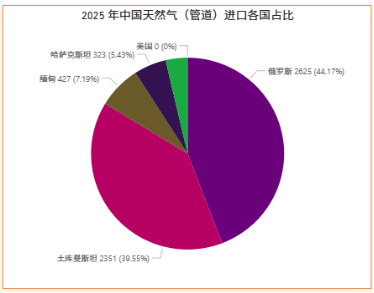

国内天然气进口依赖度约四成,我国进口天然气可分为陆地管道天然气和海上液化天然气两类,占比为4:6。俄罗斯、土库曼斯坦是主要的陆路管道天然气的进口来源;澳大利亚、卡塔尔、俄罗斯、马来西亚则是主要的液化天然气进口来源。

图6:2025年中国天然气(管道)进口各国占比(万吨;%)

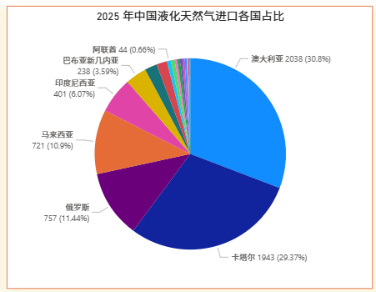

图7:2025年中国液化天然气进口各国占比(万吨;%)

我国从卡塔尔进口的液化天然气占比近30%,占总的天然气进口比例为18%左右。由于美伊战争影响,通过海上进口的液化天然气同比下降已经近20%。如果霍尔木兹海峡长期未能恢复天然气的运输。我国全年进口天然气的数量或将下降15-20%。

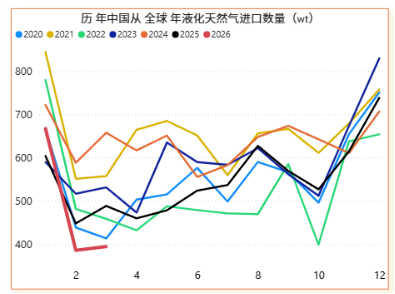

图8:中国进口液化天然气数量(万吨)

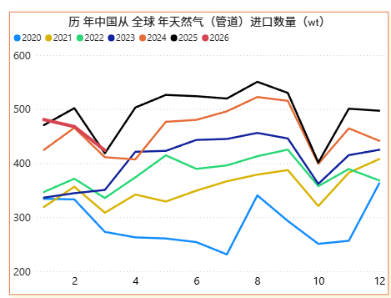

图9:中国进口天然气(管道)数量(万吨)

印度的天然气进口依赖度为50%,是全球第四大液化天然气进口国。对于印度来说,卡塔尔是其最大的进口来源,占比近一半。而与我国尿素装置以煤制为主不同的是,印度的尿素装置90%是以天然气为原料的。因此卡塔尔天然气出口的受阻对印度尿素的生产冲击非常大。目前部分外媒报道,印度尿素装置的天然气供应量已经下降至2月份的70%,若该情况延续下去,2026年印度尿素产量或将下降500-800万吨。

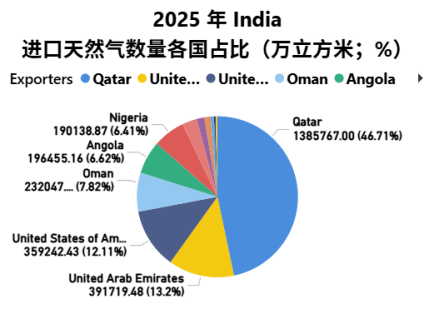

图10:2025年印度进口天然气各国来源占比(万吨)

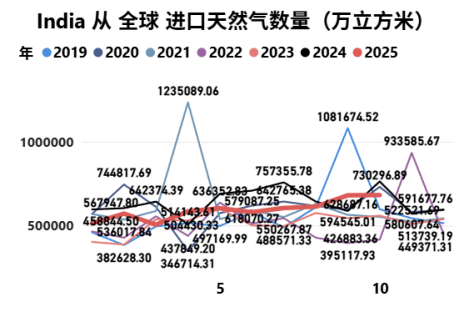

图11:印度历年进口天然气数量(万吨)

4 气制尿素原料供应受阻

每吨尿素的生产需要约650-700立方的天然气,100便士/色姆价格折算为人民币3.28元/立方米,这部分的成本比国内高出624元/吨(41%),若再考虑人工、电力等其他因素,国际气制尿素成本或已超3000元/吨。

图12:国际天然气(便士/色姆)与煤炭价格(美元/吨)

图13:西南天然气价格(元/立方米)

5 结论与展望

地缘局势对于尿素贸易格局的影响不仅仅在于中东地区是重要的尿素出口地区,而且也是尿素生产原料天然气的重要出口地区。若中东地区局势持续紧张,其尿素出口量或将减少600-800万吨。印度由于进口天然气短缺,其尿素产量或将下降500-800万吨。中国天然气进口数量或将下降15-20%。虽然中国进口天然气来源广泛,政策上倾向优先保障气制尿素装置的天然气原料供应,但由于成本的上涨,计划外供气的成本也将具备上涨压力。综合来看,中国尿素完全放开出口的可能性极低,但由于国际能源价格中枢已经上移,国际尿素以及产业链上其他商品价格已经大幅上涨,国内外尿素的巨大价差或将继续维持,若局势无明显缓解,尿素估值或将有所上移。

作者:康健

期货从业证号:F03088041

交易咨询证号:Z0019583

联系方式:kangjian@zjtfqh.com

责任编辑:李铁民