出品 | 子弹财经 张珏

在4月9日-12日举办的93届CMEF(中国国际医疗器械博览会)现场,迈瑞医疗展台上的主角、垂直于医疗领域的AI大模型“启元”正向观摩者展示,AI如何从重症预警到检验审核,接管核心临床工作流,并将医院科室硬件串联成网。

但和火热的展台形成对比的,是资本市场对其冷淡的反馈。近五年来,迈瑞医疗股价整体处于波动下行通道,这种下跌态势在3月31日2025年业绩披露后进一步加剧,市场对这家龙头的预期已由稳健增长转为衰退担忧。

迈瑞医疗2025年报显示,公司遭遇了上市以来罕见的业绩滑坡,营收规模已退回到两年前。

随后在4月3日,迈瑞医疗股价跌破160元心理关口,报收159.8元/股,总市值缩水至1938亿元。而截至4月23日,迈瑞医疗报收161.04元/股,总市值为1953亿元,近日有小幅反弹迹象。

“戴维斯双杀”之下,这家医疗器械龙头急需新的增长亮点。

1、散户入场,创始人套现

迈瑞医疗在2026年以来的资本市场表现,成为国内医疗器械行业转折阵痛的缩影。

相比于2021年2月创下的503.5元/股历史股价高点,和2021年7月的6000亿历史市值高点,这家昔日的“白马股”在五年间已蒸发超过六成,但股价持续下跌并不只是因为业绩。

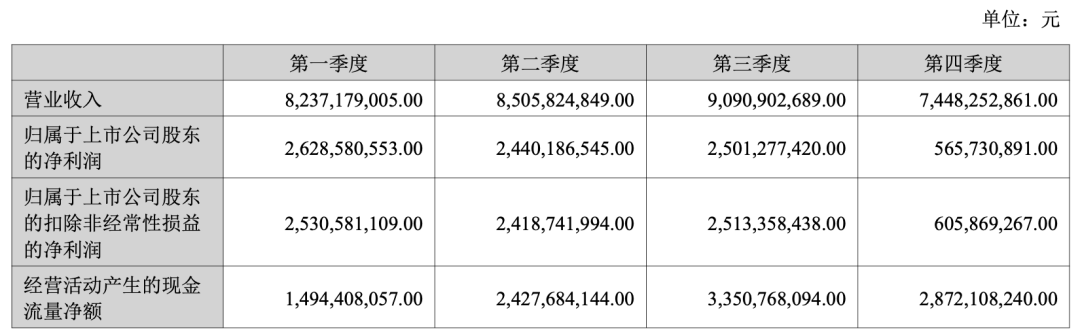

2025年年报显示,迈瑞医疗实现营业收入332.82亿元,同比下降9.38%,这是其上市以来首次营收倒退。利润端的下滑则更为明显,归属母公司股东的净利润为81.36亿元,同比大幅下降30.28%。

在核心盈利指标上,公司毛利率下滑至60.32%,净利率则降至25.39%,双双创下近年新低。

最令外界侧目的是2025年第四季度的单季表现,尽管营收勉强维持了2.86%的微增,但单季归母净利润仅为5.66亿元,同比暴跌45.15%,销售净利率仅剩8.55%。

对于一家长期维持高利润率的医疗器械龙头而言,在四季度这一传统的收入确认旺季,迈瑞医疗却交出了史上最差四季度利润成绩。

在2025年年报披露后的三个交易日内,迈瑞医疗股价累计下跌约8%,日均成交量放大至15亿元以上。

曾经作为坚定支持者的外资(北向资金),在2025年大量减持迈瑞医疗,从上半年持股1.31亿股、占比10.8%,一路降至年末的0.97亿股、占比约8%。

进入2026年第一季度,减持态势并未停止。部分国际巨头如贝莱德旗下基金过去一年对迈瑞医疗的减持幅度甚至超过了90%。

国内公募基金同样在离场。数据显示,机构持仓比例从2025年二季度的79.72%快速滑落至三季度的73.09%。景顺长城、易方达等曾重仓迈瑞医疗的头部基金在2025年大幅削减了仓位。

然而,迈瑞医疗的股东数量不减反增,截至2025年底股东数已有15.2万,呈现典型的“散户入场、机构观望”的态势。

迈瑞医疗的股价还要面对IPO前股东、实控人关联方Ever Union(HK)的减持,这是迈瑞医疗联合创始人、前副董事长成明和的控股持股主体。

2025年7月,Ever Union通过大宗交易减持500万股,套现约10.7亿元。过去几年间,该股东已累计套现超过50亿元。

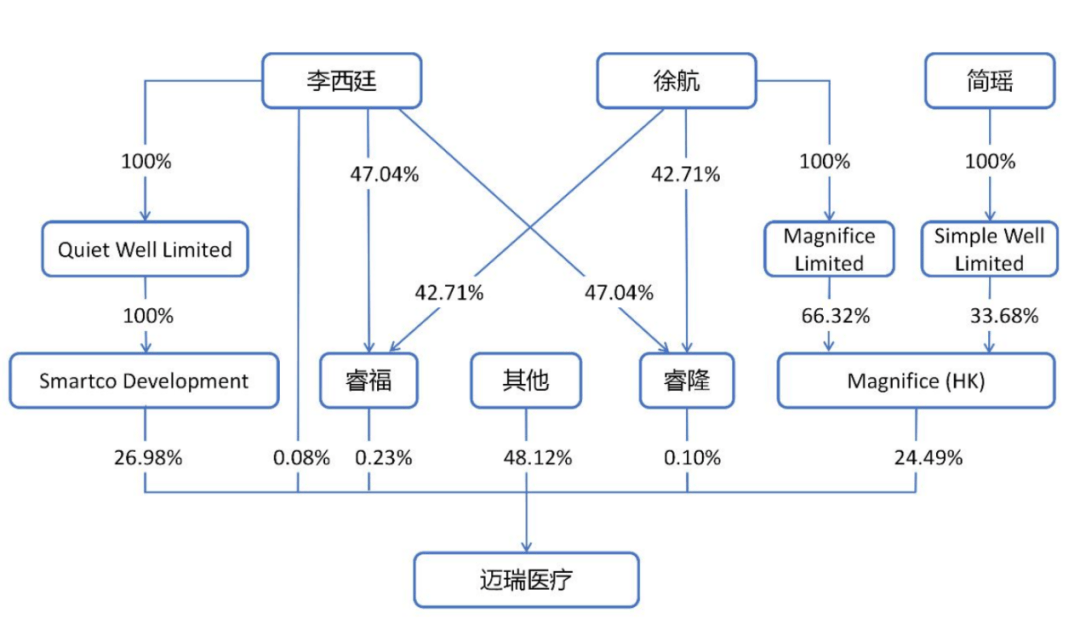

迈瑞医疗另外两位创始人李西廷和徐航实控的深圳睿隆、深圳睿福两家公司,则在2025年报中彻底从前十大股东名单中消失。

(图 / 迈瑞医疗2025年报)

迈瑞医疗于2018年上市时,这两大持股平台分别持股3.89%、3.72%(当年名称分别为珠海睿隆、珠海睿福),截至2024年底时还分别持有0.84%、0.86%的股份,截至2025年底仅剩0.33%的合计持股。

尽管李西廷在2025年底对迈瑞医疗增持了2亿元,但仅占总股本0.08%,比起两大平台几年下来百亿元套现(以200元/股保守值计算),显得杯水车薪。

尤其是在公司业务遭遇挑战的关键年份,原始股东仍在不断套现,进一步引起市场的情绪低落。

2、“新兴业务”与海外市场撑场

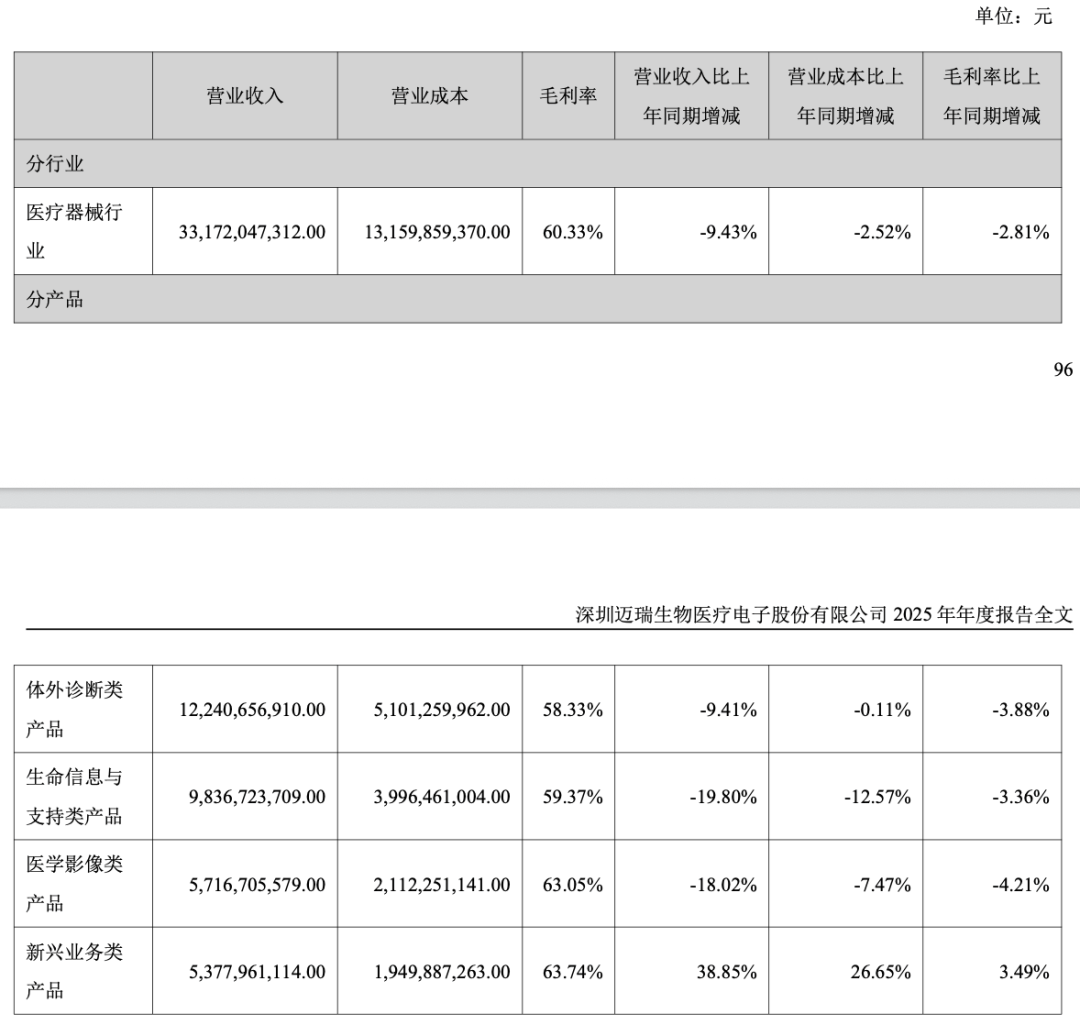

让市场感到担忧的另一原因,是2025年迈瑞医疗传统的三大支柱产线均出现下滑。

公司第一大业务体外诊断(IVD)营收下滑9.41%,毛利萎缩3.88%,生命信息与支持、医学影像两大板块的营收降幅则均逼近20%。

在主业失守的背景下,新兴业务以53.78亿元的营收规模,迅速追上了医学影像业务,成为年报中的增长亮点。

不过,新兴业务的崛起和迈瑞医疗此次年报的分类口径有一定关系。

在此之前,新兴业务中的动物医疗散落在生命信息、体外诊断及医学影像三大产线中,微创外科则依附于生命信息板块。变更后,上述业务连同原有的电生理与血管介入板块,被统一整合为“新兴业务”。

这种口径的调整不仅是为了反映主要产品覆盖领域的变迁,更是为了凸显公司在传统业务承压之际,对第四大产线的资源倾斜。

对惠泰医疗的控股权收购是新兴业务中最值得关注的部分。

2024年初,迈瑞医疗宣布耗资约66.5亿元,以协议转让受让惠泰医疗21.12%的股权,此次收购被视为迈瑞医疗近年来最关键的一次防御性扩张。截至2025年底,迈瑞医疗持有惠泰医疗26.61%的股份,将其纳入合并范围。

2025年,惠泰医疗为其贡献了25.84亿元的营收。此外,惠泰医疗对迈瑞医疗的作用也在于其对利润率的拉动。2025年,惠泰医疗实现归母净利润8.21亿元,其31.8%的净利率远高于迈瑞医疗整体25.4%的水平。

从业务协同来看,惠泰医疗在电生理、冠脉及外周介入领域的国产领先地位,补齐了迈瑞医疗在高值耗材领域的短板,电生理业务下的PFA(脉冲电场消融)产品正在成为新的增长极。

此外,迈瑞医疗海外营收首次超过国内营收。2025年,由于国内医疗合规环境变化及采购节奏放缓,迈瑞医疗核心业务IVD领域处于量价齐跌的境况,另两项核心业务监护和超声领域已被集采逐步全面渗透,使其国内业务营收大幅下降22.97%。

而迈瑞医疗2025年海外业务实现营收176.5亿元,同比增长7.4%。占总营收53%,在国内业务毛利率下滑2.8%的时候,海外业务毛利率保持稳定。

这是由于在北美及欧洲大部分市场,迈瑞医疗采取了直销模式。

尤其在美国市场,迈瑞医疗专业的销售团队与Vizient、Premier等四大集团采购组织(GPO)达成深度合作,覆盖全美近万家终端医疗机构,并服务于约八成的IDN医联体客户,其中包括HCA Healthcare、Kaiser Permanente等大型巨头。

北美、欧洲市场又以高毛利产品为主,使得直销模式下的利润空间被最大化释放。但在环境更为复杂的拉美等新兴市场,迈瑞医疗仍延续经销为主的模式。

但即便有新兴业务拉动营收与海外市场稳定利润,仍难以填补迈瑞医疗国内主战场留下的巨大缺口。从目前的态势来看,公司真正的拐点尚未清晰。

3、联影向左,迈瑞向右?

在医疗器械整个行业发展都进入拐点的当下,迈瑞医疗与联影医疗这两家经常被拿出来对比的医疗器械和影像巨头发展方向似乎已经渐行渐远。

与迈瑞医疗业绩停滞不同,联影医疗在2025年交出了一份增长亮眼的答卷:实现营收138.2亿元,同比增长34.18%,归母净利润增长近50%至18.88亿元。尤其是其第四季度的单季增速接近50%,显著跑赢行业均值。

在联影医疗的版图中,CT与磁共振(MR)是主要构成部分,其中MR业务成为2025年最大的增长引擎。根据2025年前三季度数据,MR业务已超越CT成为联影的第一大单品,同比增速超过40%。

目前,国内MR行业规模仍保持8%至10%的增速,高端国产替代已成趋势。在公立医院设备更新的窗口期,尽管3.0T市场的外资占比仍高达78%至80%,但联影已抢下剩余的大部分份额。

而在5.0T超高场领域,联影在国内新增市场的占有率已接近90%,成功在高层级医院建立起壁垒。且联影增速最快的CT与MR领域,正是迈瑞多年来未涉足的地带。

在2026年第93届CMEF上,两家公司的展台风格进一步印证了路径差异。

作为亚太地区规模最大的医疗器械综合展会,上海CMEF向来被视为行业风向标。在展台上,联影医疗维持着高举高打的一贯特色,设备是绝对的主角,其展出的产品包括双宽体CT、高端MR、PET-CT设备,以及骨科机器人等。

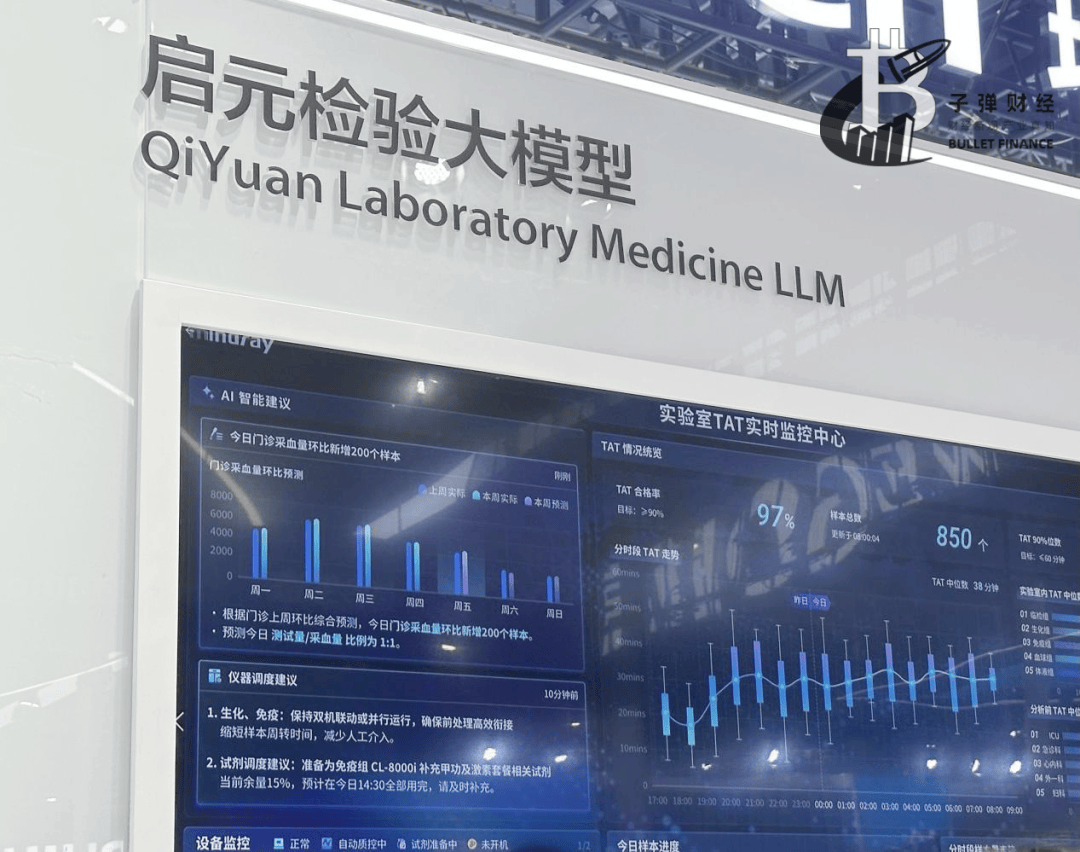

相比之下,同样在医学影像展区展出的迈瑞医疗,却是全场鲜有未把医学影像设备作为主角的展商,其展台的中心位留给了“启元”大模型。

“启元”于2024年底发布时,尚被定义为垂直于重症医疗的垂域大模型,主要与迈瑞的ICU及监护业务结合。而到了现在,“启元”已进化为一系列垂直领域医学大模型群,覆盖重症、围术期、检验、妇产、乳腺超声及医工等多个场景。

(图 /“子弹财经”图库,摄于CMEF现场)

例如,据公司介绍,启元检验大模型可以整合实验室与临床多维数据,提升检验效率与精准度。在南方医科大学深圳医院,启元检验大模型智能审核了超20万份报告,单份疑难样本的审核时间从30分钟降至1分钟。

而南方医科大学深圳医院,正是迈瑞医疗IVD产品的标杆装机落地客户。此次CMEF展示的核心逻辑清晰可见:迈瑞医疗正试图用AI将旗下的主要业务线串联起来,构建数智化系统生态。

这种差异化策略依托于迈瑞医疗在医疗机构极高的覆盖率,目前其服务的医疗机构总数近11万家,国内三甲医院覆盖率达到99%以上。据2025年报披露,其瑞智重症决策辅助系统与启元重症医学大模型已在30家医院实现装机落地。

然而,大模型目前仍只是各种临床场景解决打包方案中的软件服务。作为医疗器械公司,迈瑞医疗的营收最终仍需依赖硬件推动。

在新的周期下,市场仍在审视:定位于高端诊断市场的影像王牌超声A20系列,能否在维持终端价格的稳定,从而拉动高端系列超声业务增长?作为IVD业务旗舰的MT 8000,其国内外的装机数量能否持续攀升,从而更快修复IVD板块?

即便遭遇业绩震荡,迈瑞医疗仍是不折不扣的器械龙头,账上176亿元的现金余额为其转型留下了可观的余地。只是这个庞大的体系在“启元”生态更宏大的叙事下,如何重塑增长曲线,仍需时间给出答案。