炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:粤开志恒宏观

粤开证券首席经济学家、研究院院长:罗志恒

分析师:原野、孟之绪、曾勇

摘要

当前,美伊形势扑朔迷离,未来大概率呈“边打边谈”的反复态势。虽然全球资本市场对冲突逐步脱敏、A股持续反弹,但冲突对全球产业链的冲击仍在持续向纵深传导。在此背景下,中国产业链会受到什么影响?哪些行业可能受损?哪些行业面临机遇?有必要对此深入分析并提前做好预案。核心结论如下:

一、美伊冲突通过三条逻辑主线对中国产业链产生非对称影响

一是成本冲击链。原油价格上涨,将沿“原油→石化原料→产成品”链条逐级传导,天然气也类似。整体上,越往下游走,企业成本转嫁能力越弱,经营压力越大。根据投入产出表测算的完全消耗系数,石油加工、化工、燃气、交通运输、金属冶炼等行业,对油气资源消耗量大,油气供应受阻和价格上涨将对其构成明显成本冲击。

二是能源替代链。高油价使煤炭、新能源的替代经济性显著提升。煤化工路线(如煤制烯烃)在油价80美元/桶以上时对石油化工形成竞争优势;同时油价上涨也加速电车对油车的替代,加快新能源产业发展。

三是外贸转移链。能源供给冲击对各国冲击非对称——中国以煤为主的能源结构、完整的工业体系与约57%的中东原油依赖度,显著优于日韩(依赖度70%-95%)及部分东南亚经济体,使中国具备承接国际订单转移的独特稳定性优势。

二、四大受损行业

一是石油精炼行业面临“成本涨、售价限”的双重挤压。截至4月24日,布伦特原油较2月底累计上涨45.3%,但国内汽油最高零售指导价仅上涨21.4%,成品油裂解价差(成品油产出与原油成本的价值差)从2025年的879.1元/吨骤降至-24.2元/吨,反映成品油价格跟不上原油成本涨幅。

二是石油化工行业,链条中的上游虽能转嫁成本,却因“保油减化”(优先保障成品油供应,相应收缩化工原料产出)被迫减产;下游则由于议价能力较弱,利润受挤压。截至4月24日,聚乙烯价格较冲突前的涨幅低于上游乙烯23.7个百分点,聚乙烯的生产毛利率由正转负至-26.6%。

三是交通运输行业,燃油成本占比30%-50%的公路与航空运输承压尤甚。

四是燃气供应业,受到霍尔木兹海峡封锁、天然气断供涨价的冲击。2025年我国40.2%的天然气供给依靠进口,6.3%经由霍尔木兹海峡运输;尽管俄罗斯进口的管道天然气可能填补部分供应缺口,但供给形势变化已在短期抬高国内气价,直接抬升了燃气供应企业的购气成本,对该行业盈利形成挤压。

三、六大受益行业:受益逻辑与程度各异

一是石油开采直接受益于终端售价提升,中石油、中石化、中海油开采成本分别约33.4、34.0、27.9美元/桶,在80美元/桶以上的油价下利润空间大幅拓宽。二是煤炭受益于替代发电与化工需求,但受制于长协定价机制(约80%发电用煤锁定)等,利好幅度有限。三是煤化工凭借煤制烯烃、煤制油等路线成本优势,3月开工率显著上行,经济性凸显。四是钢铁依托高炉-转炉长流程(电炉钢仅10.2%),在日韩电炉钢因能源成本被迫减产提价时,以供给稳定性承接国际订单。五是光伏、储能等电气设备同时受益于替代需求与订单转移双重逻辑。六是新能源汽车相较燃油车的性价比凸显。海关总署数据显示,2026年3月,中国“新三样”(光伏、锂电池和电动汽车)人民币计价的出口金额同比增长66.2%、环比增长37.0%,环比涨幅高于过去五年同期平均水平(23.7%)。

简而言之,美伊冲突对中国产业链的影响是一枚硬币的两面:既敲响了能源安全的警钟,也倒逼出了自主替代的动能;既带来了短期成本阵痛,也加速了长期竞争力的塑造。

我们应以战略性目光更客观看待本次冲突对产业乃至经济的影响:不因短期的压力而惊慌,不因局部的红利而自满,而是将外部危机,转化为深化结构性改革、提升产业链自主可控能力的战略机遇。这不仅是应对当前冲突之需,更是中国经济在新发展格局中实现高水平自立自强的必由之路。

风险提示:外需超预期收缩风险,输入性通胀与成本传导风险,地缘政治与贸易政策风险

目录

一、美伊冲突对中国产业链的影响:既有挑战也有机遇

(一)挑战:高油价的成本冲击

(二)机遇:能源替代、全球外贸订单转移

二、四大受损行业

(一)石油精炼:产品限价压缩利润空间

(二)石油化工:上游产量受损、下游利润倒挂

(三)交通运输:整体承压但内部分化

(四)燃气供应:对外依存度高

三、六大受益行业

(一)石油开采:直接受益售价上涨

(二)煤炭:量价上行但幅度有限

(三)煤化工:相对经济性凸显

(四)钢铁:或承接日韩出口转移订单

(五)光伏、储能等电气设备:受益全球能源替代

(六)新能源汽车:国内渗透率提升、海外出口扩张

四、总结与启示

正文

一、美伊冲突对中国产业链的影响:既有挑战也有机遇

美伊冲突自4月8日短暂停火谈判后,进入“边打边谈”态势。短期市场风险偏好回暖,截至4月24日,上证指数、标普500、日韩指数均接近或已收复冲突以来的跌幅,但冲突对经济冲击的余波仍在蔓延,将逐步向产业链、供应链传导。2026年国际油价中枢预计升至80美元/桶以上,较2025年明显抬高,这对中国产业链既构成挑战,也带来机遇。

(一)挑战:高油价的成本冲击

我们基于国家统计局2023年公布的投入产出表,测算了不同行业生产一单位产品对石油的消耗量,用以定量分析油价对各行业成本的冲击。

直接消耗系数反映某行业生产一单位产品对原油的消耗量占总投入的比重。42个行业中有15个行业的生产需要直接消耗石油,其中石油加工、燃气供应和化学产品生产过程中石油消耗较大,受油价上涨的影响较显著。

然而现实中,衡量某个行业的石油消耗,不仅要看最终产品的耗油量,还要考虑生产设备、运输等各个环节的总耗油量,而这主要通过完全消耗系数反映。简言之,完全消耗系数是某行业为了生产一单位产品,整个社会消耗的所有石油总量。

从完全消耗系数看,除石油加工、燃气供应和化学产品制造等行业自身成本中石油消耗占比较高外,交通运输、金属冶炼、电气设备等行业的完全消耗系数也均在0.05以上,更易受到油价上涨的冲击。

(二)机遇:能源替代、全球外贸订单转移

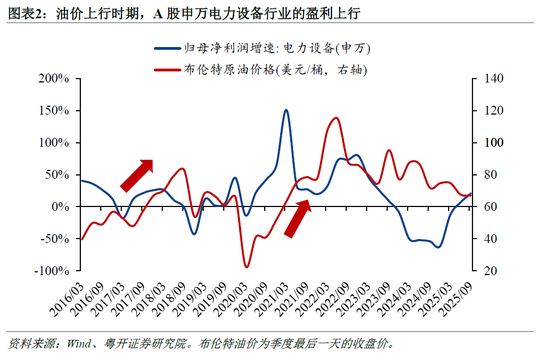

其一,比价逻辑下,高油价使得煤炭、新能源等替代原料和能源的优势凸显,煤化工、光伏、储能、新能源汽车等行业有望受益。如油气价格大幅走高时,石油化工路线的盈利空间严重压缩,而煤化工路线凭借国内煤炭资源相对充裕、价格相对可控的优势,成本竞争力显著增强,对部分石油化工份额形成替代,例如煤制烯烃在油价65-75美元/桶时与石脑油制取的成本相当,在85美元/桶以上时盈利能力突出[1]。历史经验表明,2016-2018年(OPEC史诗级减产)、2020-2022年(疫情与俄乌冲突)的两个油价上行时期,煤化工、电力设备行业的归母净利润增速均显著上行。

其二,部分行业(汽车、有机化学品、钢铁等)受益于稳定的供应保障能力,有望承接其他经济体的贸易订单,特别是日本、韩国等高度依赖中东石油的经济体。日韩、东盟因能源结构脆弱且对中东依赖度高,成为能源危机中订单外流的源头。例如,日本、韩国的油气消费占能源消费的比例高达56.5%、60.5%,且对中东原油的进口依赖度较高,尤其日本95%的原油进口来自中东。与之相比,中国能源结构以煤炭为主,油气消费占比仅27.5%,叠加光伏、风电快速发展,能源安全根基稳固,同时中国内地对中东原油依赖度约57%,显著低于日韩等国,供应链受能源断供的冲击较小,具备承接订单的条件。详见《谁更脆弱?——全球能源结构、中东进口依赖与通胀影响》。

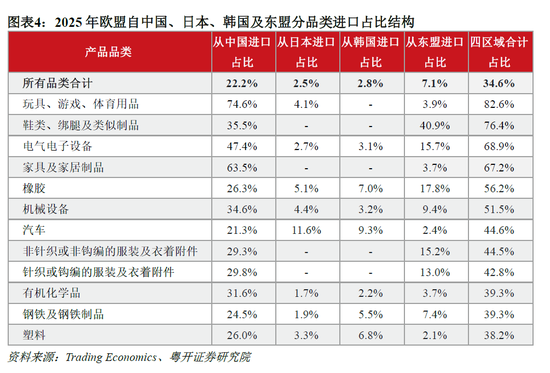

以欧盟市场的汽车进口为例,2025年欧盟自中国进口的比重为21.3%,自日本、韩国和东盟进口的合计比重为23.3%,中国和日韩、东盟在汽车出口领域存在竞争关系。能源供给冲击之下,中国相对日韩、东盟的生产稳定性优势凸显,或在欧盟汽车进口格局中获得更高的份额。除此之外,橡胶塑料、有机化学品、钢铁等行业遵循同样的逻辑,有望成为本轮贸易订单由东南亚、东北亚向中国转移的主要领域。相同的故事在2022年俄乌冲突期间也曾发生,俄乌冲突导致俄罗斯天然气供应中断,欧洲能源价格飙升,为我国汽车、橡胶塑料、化工、钢铁等产品创造了出口替代机遇,推动国内相关品类快速抢占欧盟市场份额。

二、四大受损行业

石油精炼、石油化工、交通运输和燃气供应四大行业的生产经营或面临较大挑战。相关行业均以油气及其制品为原材料或燃料,受成本冲击显著,同时由于行政限制或议价能力差等原因,产品端难以涨价,导致盈利空间受损。

(一)石油精炼:产品限价压缩利润空间

石油精炼行业以原油为原料,通过蒸馏、裂化和重整等工序生产汽油、柴油等成品油,以及部分副产化工原料。

一方面,原油成本上涨,国内炼油开工率下滑。截至2026年4月24日,中国主营炼厂原油精炼的产能利用率降至68.9%,已连续六周下滑,较冲突前的2月27日累计降低13.3个百分点。

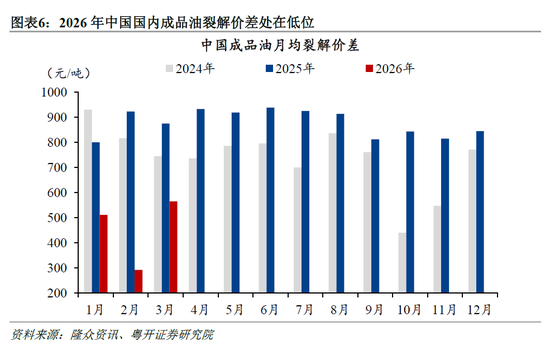

另一方面,成品油限价压缩行业利润空间。本轮油价上涨期间,国家发改委启动临时调控机制,国内成品油涨价不及成本涨幅。截至4月24日,布伦特原油价格较2月底上涨45.3%,国内汽油最高零售指导价仅上涨21.4%,近一周成品油的平均裂解价差(成品油产出与原油成本的价值差)为-24.2元/吨,远低于2025年879.1元/吨的平均水平。

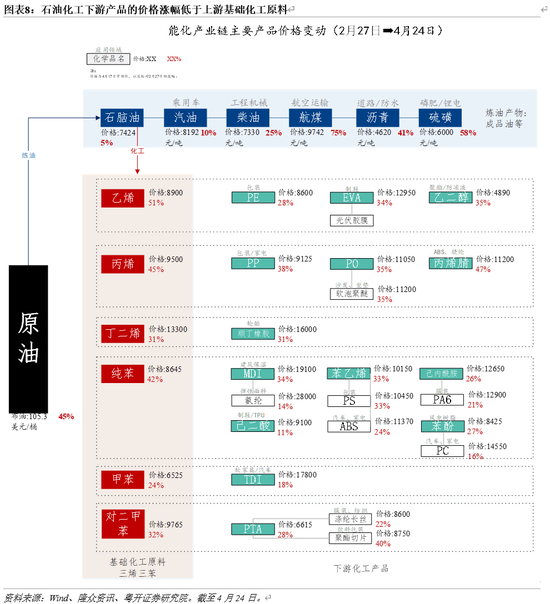

(二)石油化工:上游产量受损、下游利润倒挂

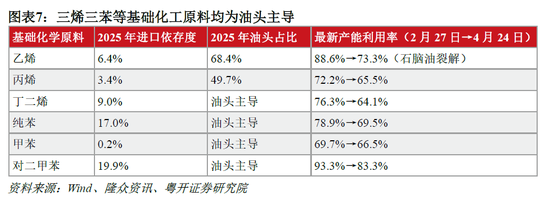

石油化工链条中,越上游受损越小,越下游受损越大。石油化工上游主要产出三烯三苯等基础化学原料,下游则是通过聚合等反应生产塑料、橡胶、纤维、精细化工品等。基础化学原料的生产高度依赖原油(也即油头主导),仅丙烯的油头占比稍低,因此石油化工全链条对原油价格和供应的变化高度敏感,也使得其遭受美伊冲突的显著冲击。

其一,上游(三烯、三苯等基础化学原料)炼厂的毛利率虽然上升,但由于“保油减化”等政策原因,产量大幅下滑,导致利润受损。石油化工链条中,上游企业成本传导更为顺畅,原油成本的压力能较快传导至乙烯、丙烯等产品端,如2月27日至4月24日,石脑油制乙烯的生产毛利率由-38.4%提高至8.9%。但由于“保油减化”策略,即保证民生优先,增加成品油产量,减少化工品产出,上游企业产能无法释放,产量受限,因此总体利润仍然承压。以乙烯为例,截至2026年4月24日,石脑油裂解制乙烯的产能利用率为73.3%,较2月底下滑15.3个百分点。

其二,下游(塑料、橡胶、纤维、精细化工品等)议价能力较弱、企业集中度低,直接出现价格倒挂、利润亏损。石油化工下游加工企业更靠近终端市场,竞争更激烈,面对上涨的原料成本,很难通过提价向下传导。这导致多数下游产品价格涨幅不及上游原料,利润空间被严重挤压。例如,截至4月24日,下游的聚乙烯价格较2月27日上涨27.8%,低于其上游原料乙烯51.5%的涨幅;同期,乙烯制聚乙烯的毛利率由1.6%转为-26.6%,利润倒挂十分明显。

(三)交通运输:整体承压但内部分化

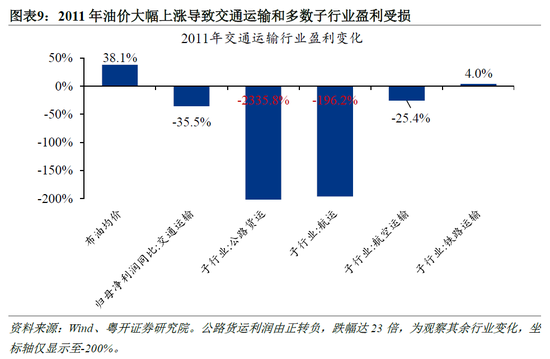

整体看,成本冲击下,交通运输行业或面临利润下滑的风险。参考2011年中东局势动荡期,布伦特原油均价同比上涨38.1%至110.9美元/桶,当年A股交通运输行业上市公司的归母净利润同比下滑35.5%。

其中,公路运输、航空运输受冲击显著,压力来自两方面。一是燃油成本占比高,利润受直接侵蚀。公路运输中燃油费用占总成本约30%[2],长途干线更达48%—50%[3];航空运输中燃油成本约占三成(2025年三大航司合计31.9%)。历史上油价高企对航司利润冲击明显,2011年油价上涨38.1%时,三大航合计归母净利润同比下滑25.4%。二是成本传导不畅,涨价空间有限。公路运输进入门槛低、竞争充分,议价能力弱,上涨成本难以向下游转嫁;航空运输虽有集中度但需求弹性大,铁路等替代方式制约了燃油附加费调价空间。

铁路运输由于电气化程度高则相对收益。截至2024年底,全国铁路电气化率达到75.8%。一方面,铁路运输成本受油价波动的影响不大,另一方面,油价上涨推动公路运输、航运需求转到铁路运输。2011年油价上涨38.1%时,A股铁路运输板块的归母净利润上涨4.0%。

(四)燃气供应:对外依存度高

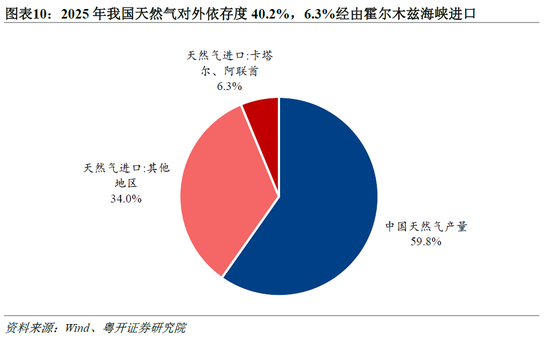

燃气供应行业的利润可能受损,主因中国天然气对外依存度高。根据国家统计局及海关总署数据,2025年,中国天然气产量2620.6亿立方米,进口天然气(包括管道天然气、液化天然气)1764.5亿立方米,合计4385.1亿立方米,进口依存度40.2%;其中6.3%的液化天然气经由霍尔木兹海峡运输(主要来自卡塔尔和阿联酋)。霍尔木兹海峡封锁后,卡塔尔和阿联酋的液化天然气供给受阻,尽管从俄罗斯进口的管道天然气能填补部分供给缺口,但因全球供给紧俏导致的天然气价格飙升,仍会造成燃气供应行业的成本压力激增。截至2026年4月24日,中国液化天然气的市场价较冲突前上涨52.8%。

考虑到季节性分布,四季度往往是液化天然气进口的高峰,比如2025年四季度液化天然气进口量占全年总进口的30.8%。若高气价延续至供暖期,燃气企业所受冲击将进一步放大。参考2011年中东局势推升油价,当年四季度燃气生产供应业毛利率同比下滑7.7个百分点。

三、六大受益行业

受益行业主要沿三条传导逻辑展开:一是油价开采直接受益于油价上升。国际油价上涨对绝大多数行业构成成本抬升压力,但是最上游的石油开采行业较为特殊,产品售价的提升使其获益。二是能源与原料替代需求提升,煤炭、煤化工、光伏、储能等受益于油气涨价带来的能源与原料替代效应。三是全球外贸订单向中国转移。钢铁主要受益于海外产能扰动下的外贸订单转移;新能源汽车则同时受益于替代需求与订单转移双重驱动。

(一)石油开采:直接受益售价上涨

石油开采位于整个石油经济链条的最上游,对石油精炼、石油化工而言,原油价格上涨是成本;而对石油开采而言,是终端产品的售价提升。石油开采企业的成本包括前期资本开支的折旧、日常运营及维护费用,短期内相对固定,根据2025年年报估算,中石油、中石化、中海油三大油企的开采成本分别约32.9美元/桶、34.0美元/桶和27.9美元/桶。随着国际油价攀升至80美元/桶以上,行业盈利空间大幅拓宽。从过往经验看,2009-2011年中东地缘动荡期间,布伦特原油均价从62.7美元/桶上行至110.9美元/桶,带动中国规模以上石油和天然气开采业企业的利润总额累计增长139.8%,毛利率同步提升8.7个百分点。

(二)煤炭:量价上行但幅度有限

煤炭在发电、化工领域对油气实现替代,“量”“价”的提升有望带动煤炭行业业绩增长。从“量”来看,一方面,煤炭“性价比”随着天然气涨价而增强,部分气电可能转为煤电,带动发电用煤需求增长;另一方面,化工品涨价后,煤制路线的成本优势更加凸显,带动化工用煤需求上升。“价”的方面,除了国内需求提升的拉动外,国际煤价的输入性作用也将带动煤价上涨。霍尔木兹海峡封锁后,日韩、东盟等经济体的油气供给陷入困境,迫使其由气电转向煤电,从而带动国际煤价上行,截至2026年3月底,澳大利亚纽卡斯尔动力煤的现货价格较冲突前上涨17.0%。

但总体来看,对煤炭全行业的利好程度或许有限。一是我国能源结构中石油、天然气发电占比仅3.4%,油气价格波动对电力缺口的冲击远小于日韩,难以形成大规模的煤炭替代需求。二是我国煤炭自给率高,2025年原煤产量48.5亿吨,进口煤及褐煤4.9亿吨,对外依存度仅9.2%,国际煤价上涨的输入性传导有限。三是我国发电用煤约80%通过中长期合同定价,3月长协价格为682元/吨,价格波动被严格锁定,对市场煤形成明显限价锚定作用。

(三)煤化工:相对经济性凸显

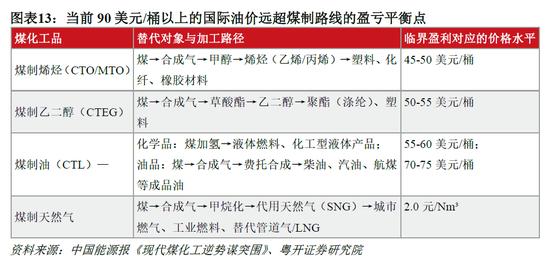

高油价下煤制路线的成本优势凸显,煤化工行业的产量、利润双双受益。现代煤化工包括煤制烯烃、煤制乙二醇、煤制油、煤制天然气等路线。

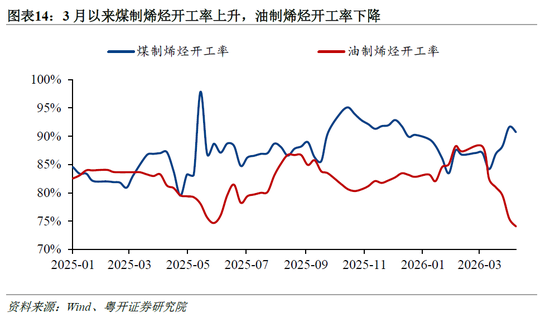

其中,煤制烯烃、煤制乙醇、煤制油等路线的盈亏平衡点对应油价均在40-70美元/桶之间,当前油价涨至80美元/桶以上,其经济性凸显,将对原油路线形成部分替代。例如,2026年3月煤制烯烃的开工率环比上升4.9个百分点至91.6%,而油制烯烃开工率环比下降11.9个百分点至75.5%。再如,煤制油行业充分受益于油价高位,3月全国装置满负荷运行,产能利用率升至100%,环比提升20个百分点。而煤制天然气行业长期成本倒挂,本轮天然气价格价格上涨后仍低于生产成本,因而产能释放与替代空间有限,未受益于替代效应。总的来看,煤化工行业受益油价上涨,多数产品路线的盈利能力得益于替代效应而大幅提升。

(四)钢铁:或承接日韩出口转移订单

国际能源形势对中国钢铁的冲击远小于日韩,钢铁行业可能成为外贸订单转移的重点领域。根据世界钢铁协会数据,中国、日本和韩国是全球前三大钢铁出口国,2024年占全球钢铁出口的份额分别为26.1%、6.9%和6.2%,形成直接竞争关系。从技术上看,日韩的电炉钢工艺占比相对较高,分别为26.2%、27.7%,生产过程中的电力成本占比超50%,对电价高度敏感,同时日韩电力结构中气电比例高达30%,使得美伊冲突后日韩两国的“天然气-电力-粗钢”价格同步上涨,例如日本制铁、JFE计划5月上调薄板价格约10%,东京制铁4月提价4%-8%,韩国POSCO与现代制铁亦对4月热轧卷每吨提价3万-4万韩元;甚至日韩钢铁生产或因能源短缺而减产,如JFE钢铁于2026年3月关停广岛厂区火电机组,生产保障能力削弱。

相比之下,中国粗钢生产以耗煤的高炉-转炉长流程工艺为主,耗电的电炉钢占比仅10.2%,且中国煤价、电价相对稳定,钢铁生产受外部能源扰动极小,2026年3月粗钢高炉开工率升至80%以上,供给稳定性优势和成本优势显著。随着日韩钢企持续减产、被动提价,原本由日韩承接的海外钢铁及下游用钢制品订单,有望持续向中国转移,进一步提升中国在全球钢铁产业链中的份额和地位。

例如在俄乌冲突爆发前,乌克兰作为欧盟重要的钢材进口国,2021年欧盟8.4%的钢材进口来自乌克兰,俄乌冲突后乌克兰的钢材生产和出口受阻,欧盟将订单转移至生产更为稳定的中国、东南亚等地。2022年,欧盟自乌克兰进口的钢材数量同比下滑50.3%、份额下滑4个百分点至4.0%,自中国进口的份额上升3.9个百分点至8.7%。

(五)光伏、储能等电气设备:受益全球能源替代

光伏、储能等行业受益于全球能源“需求替代”。油价上涨从中长期维度强化了全社会向清洁能源转型的紧迫感和经济动力,新能源产业链因此受益于需求端的替代效应,国内与海外订单有望同步改善。

一方面,全球能源格局动荡加速国内能源转型,光伏与储能迎来新一轮发展机遇。光伏凭借显著成本优势,成为替代传统能源的优选方案。我国煤电度电成本约0.30–0.45元,而光伏度电成本仅0.15-0.25元,较煤电低40%-60%。与此同时,光伏发电的间歇性、波动性特征,叠加工业用电的市场化电价波动特征,催生电网侧调峰与工商业峰谷套利需求,进而带动储能装机规模持续扩容。

另一方面,能源形势变幻迫使各国加快能源转型进程,而中国新能源产业凭借较强的竞争力有望充分受益。欧洲、日韩等地区受能源危机冲击,油气发电成本同比上涨30%-40%,光伏的经济性优势进一步凸显。我国在光伏产业链占据绝对主导地位,硅料、硅片、组件等核心环节全球产能占比均超80%,具备稳定且高效的供给能力。根据欧洲光伏产业协会SolarPower Europe、欧盟委员会、东京光伏咨询RTS Corp等机构数据,2025年欧洲光伏新增装机65GW,其中约90%依赖中国进口;日本新增光伏装机5.8-6GW,约78%来自中国。依托完整的产业链配套与高性价比优势,我国相关电气设备能够快速响应全球需求,持续把握海外市场扩张机遇。

(六)新能源汽车:国内渗透率提升、海外出口扩张

新能源汽车行业同时受益于需求替代与订单转移。一方面,随着油价上涨,电车较油车的成本优势进一步凸显,推动新能源汽车对燃油车的替代。2026年3月全国95号汽油价格同比上涨28.5%,燃油车使用成本显著抬升,而新能源汽车百公里用电成本仅为燃油车的1/10-1/5,新能源汽车的经济性优势突出,尤其是对价格敏感的家庭用车和营运车辆市场,油电差价的扩大直接推动新能源汽车渗透率加速提升。根据乘联会数据,2026年3月,国内新能源汽车的零售渗透率为51.5%,同比提升0.3个百分点、环比提升6.5个百分点。

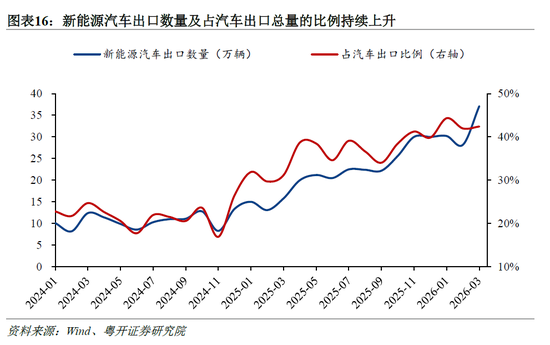

另一方面,海外供给能力难以承接新能源汽车替代需求,中国或成为全球新能源车订单核心承接方。欧洲、日韩传统车企长期深耕燃油车赛道,70%以上的研发与产能资源集中于传统领域,电动化转型滞后、供应链配套不完善,叠加能源价格上涨推高生产成本,生产与交付能力持续走弱。我国已构建起覆盖动力电池、核心零部件至整车制造的完整新能源汽车产业链,新能源汽车及动力电池产量约占全球70%,供给稳定且性价比优势显著。2026年1-3月,中国新能源汽车出口95.5万辆,同比增长117.5%,占汽车总出口量比重超过四成,成为出口增长核心引擎。高油价加速海外市场新能源车对燃油车的替代,相关汽车订单有望向中国转移,多家车企相继上调出口目标,比亚迪已将2026年出口目标由130万辆上调至150万辆。

四、总结与启示

美伊冲突导致的油价上涨,以及深层次的全球能源格局变迁,对中国产业链既是一次压力测试,更是一次发展契机。挑战主要来自成本端,石油精炼、石油化工、交通运输、燃气供应等行业对于油气的成本敞口较大,或产量受到冲击、或无法提价进行价格传导,短期“阵痛”难以避免。机遇则主要源于需求端,对于国内主要是“能源替代”带动的煤化工、新能源等需求,对于海外则是“全球订单转移”提供的钢铁、新能源等增量出口需求。

跳出短期损益,美伊冲突留下了三重战略启示。

1、能源安全是产业链供应链安全的根基,未来仍需高度重视。中国“以煤为主、多能互补”的能源结构,是抵御外部能源冲击的根本保障。2026年4月,发改委主任郑栅洁在人民日报撰文《持续提升国家经济安全保障能力以新安全格局保障新发展格局》,强调“强化煤炭煤电兜底保障作用”“推进油气增储上产”。一系列制度安排表明,中国正将地缘危机转化为深化能源自主的战略窗口。

2、地缘政治动荡的时代,全球产业竞争的逻辑正发生变化,“更稳定”比“更便宜”重要得多,“稳定供给”本身就是一种稀缺的竞争力。过去我们习惯用效率和成本衡量产业竞争力,但从俄乌战争到美伊冲突,现实反复印证,中国出口屡创新高,优势不在便宜,而在于可靠。日韩钢铁、化工、汽车等传统优势产业并非技不如人,而是能源成本飙升与生产稳定性丧失,直接削弱了出口竞争力。中国凭借“煤基能源底盘+完整产业配套”的双重屏障,成为动荡中全球稀缺的稳定供给极。

值得警醒的是,这种优势并非永久,一旦冲突缓和,各国势必将加快能源自主和产业备份布局,中国必须抓住时间窗口将暂时的成本与供给优势转化为品牌、渠道与标准优势。

3、承接海外订单、填补供给缺口,是在动荡中切分眼前的蛋糕;而发展新能源产业,则是抢占未来经济增量的主导权。高油价在全球范围内放大了光伏、储能相对传统能源的经济优势,倒逼各国能源转型提速。而中国恰好已构建起全球最大、最完整的新能源产业体系,光伏、锂电池、电动汽车的全球供给份额均居绝对主导。这意味着,中国不止是危机中订单转移的受益者,更是下一个全球能源时代的供给枢纽。危机愈深,转型愈急,这个位置就愈不可替代。

[1]黄格省,胡杰,李锦山,等.我国煤制烯烃技术发展现状与趋势分析[J].化工进展,2020,39(10):3966-3974.DOI:10.16085/j.issn.1000-6613.2020-1095.

[2]https://www.spb.gov.cn/gjyzj/c100201/202507/c673ecf7c8564680b6af437335425a76.shtml

[3]王玲.我国公路运输成本结构及驱动因素——基于GTC模型的实证研究[J].北京交通大学学报(社会科学版),2013,12(04):7-13.DOI:10.16797/j.cnki.11-5224/c.2013.04.002.

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:杨赐