FX168财经报社(北美)讯 从美国股市基准指数标普500指数目前所处的位置来看,很难相信美伊紧张局势仍然脆弱,也很难相信美国油价仍徘徊在100美元/桶附近。

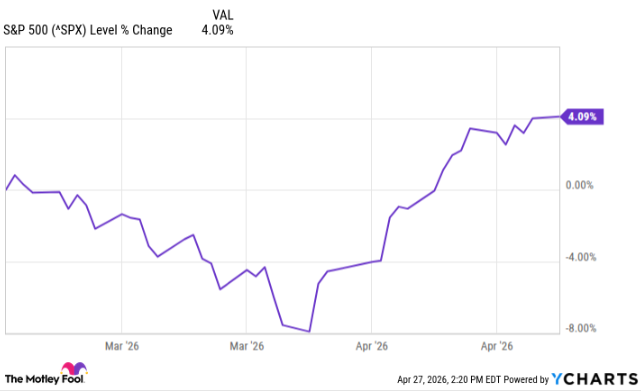

自2月底冲突最严重阶段以来,美股已经完全抹去跌幅,并转为上涨。目前,标普500指数今年迄今已上涨近5%。

(图源:YCharts、The Motley Fool)

Evercore ISI市场策略团队表示,近期这轮反弹“令人震惊”。标普500指数的14日相对强弱指数(RSI)在短短12个交易日内,就从超卖状态转向超买状态。

RSI是一项技术动能指标,用于衡量指数或股票价格变化的速度与幅度,以判断市场是否处于超卖或超买状态。RSI数值范围为0至100;读数在30或以下通常意味着超卖,而读数在70或以上则表明超买。

Evercore策略师Julian Emanuel在最新报告中写道:“自3月30日关键低点以来的这28天,几乎找不到足够的词语来形容。这轮牛市走势堪称历史级,令人想起1982年。”

Emanuel补充称,本轮反弹速度甚至快于去年4月关税恐慌后的低点反弹,也快于2020年新冠疫情期间、2009年金融危机低点、2002年互联网泡沫低点以及1987年股灾后的反弹。

美股反弹速度堪比1982年

Emanuel指出,从超卖到超买的速度,历史上唯一比本轮更快的一次发生在1982年。

当时,20世纪70年代的高通胀已经见顶,美联储利率也达到峰值。随后,美股开启强劲反弹,并在接下来14个月内又上涨69%。

如果类似走势在今天重演,标普500指数将飙升至10670点以上。

不过,Emanuel也提醒投资者,不应简单照搬1982年的经验。当前市场环境与当时存在显著差异。

他写道:“1982年对股市而言是独特的,因为在经历长达十年的熊市后,市盈率估值已降至8倍;而今天,在截至2026年连续三年录得两位数回报之后,估值仍接近一代人以来高位,约为25倍。”

高估值与油价仍是关键变量

除了估值差异,油价仍是市场面临的一大不确定因素。

20世纪80年代早中期,油价曾显著下跌。而现在,虽然如果美国与伊朗短期内达成协议,油价可能回落,但这并没有保证。

即便协议最终达成,全球供应链恢复正常也可能需要数月时间。

与此同时,伊朗对霍尔木兹海峡的控制能力,也可能从根本上改变油价前景。霍尔木兹海峡是全球关键石油运输通道,一旦通行持续受阻,能源市场仍可能面临更大压力。

投资者该如何应对?

尽管风险仍在,但当前市场的强势也很难被忽视。利率和通胀确实有可能已经见顶,但这一判断仍存在不确定性。

对于长期投资者而言,并不需要因为短期市场波动而彻底改变投资组合或投资方式。历史往往相似,但很少完全重复;押注短期市场走势本身具有较高风险。

目前买入标普500指数并非不可行,但更稳妥的方式是采用定投策略,通过分批买入平滑长期成本。