分析师认为此次智谱和MiniMax下跌属于过度反应。V4已验证华为昇腾芯片能够支撑1.6万亿参数的前沿模型推理;随着昇腾芯片加速普及与算力供给持续扩张,LLM企业的服务成本将显著下降,从而有效打通“token需求→实际收入”的变现路径。

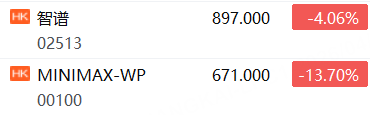

4月27日,MINIMAX-WP盘中跌超13%, 智谱跌超4%。

4月24日,DeepSeek发布V4预览版,带动港股半导体板块走强, 同时,国内AI大模型板块应声下挫, 智谱和MINIMAX-W股价均下跌9%,——这是市场对一个“潜在威胁”的集中释放,还是真正的竞争格局重塑?

据追风交易台消息,摩根大通证券(中国)4月26日发布研究报告,对上述市场反应给出了截然不同的判断:V4的发布,是行业利好,而非零和冲击。

股价暴跌9%背后,市场误读了什么?

DeepSeek V4预览版上线当天,智谱和MiniMax股价均下跌9%,而恒生指数同日上涨0.2%。

市场的逻辑直接:DeepSeek又出新模型,竞争加剧,纯大型语言模型(LLM)公司的生存空间被压缩。

但上述分析师认为,这是“过度反应”。

他们的核心判断是:V4的发布,实际上强化了支撑中国LLM行业的三个关键支柱——算力供应释放、定价纪律、结构性成本曲线压缩。唯一竞争加剧的维度是相对竞争定位,但这是“竞争激烈”而非“格局再平衡”。

更重要的是,V4此前一直是分析师所追踪的4-5月事件日历中“最大的单一负面竞争催化剂”。随着V4落地并被市场消化,这一不确定性正式出清。

算力瓶颈松动:这才是V4最大的行业意义

分析师指出,市场与其研究框架之间“价格与解读差异最大”的地方,恰恰在于算力。

DeepSeek V4适配华为升腾芯片,成功支撑了1.6万亿参数规模的前沿模型推理。这是一次关键验证:国产芯片不仅在技术上可行,与国际芯片相比可能还具备成本竞争力。

过去,算力约束一直是中国LLM公司的隐形天花板——有token需求,却难以转化为可确认收入(ARR)。DeepSeek已明确表示,随着升腾950超节点在2026年下半年批量上市,V4 Pro的推理成本将进一步下降。

分析师认为,这对智谱和MiniMax是直接利好:算力供给扩张,意味着这些公司将能以更低成本提供服务,从而打通从token需求到确认收入的转化路径。

我们认为,这对于包括智谱和 MiniMax 在内的中国 LLM 行业整体而言是一项关键利好,因为缓解了算力供给约 束——这是妨碍这些公司全面扩大运营的主要障碍之一。DeepSeek 表示,随着升腾芯片的更广泛应用和优化,推 理成本曲线将会改善,为智谱和 MiniMax 开辟新的将 token 需求转化为确认收入的路径。

12倍价差:DeepSeek自己否定了“大宗商品化”叙事

市场另一个担忧是:DeepSeek的低价策略会把整个行业拉向大宗商品化,压垮所有人的定价能力。

数据不支持这一判断。

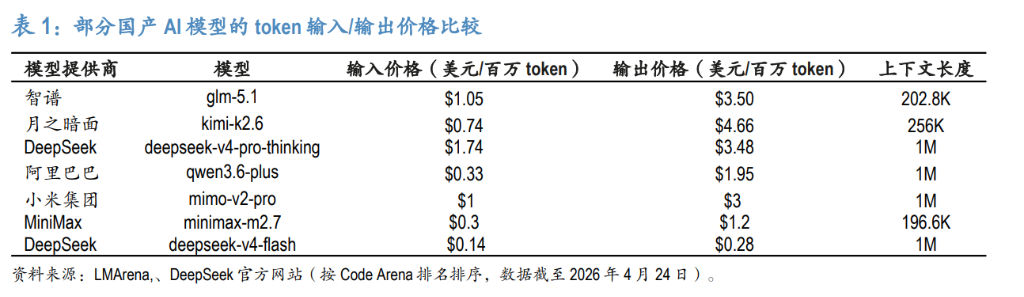

根据报告引用的定价数据(截至2026年4月24日):

DeepSeek V4 Pro版:输入/输出价格为每百万token 1.74美元/3.48美元

DeepSeek V4 Flash版:输入/输出价格为每百万token 0.14美元/0.28美元

两者输出价格相差约12倍。DeepSeek自己的产品线,就已经建立了基于任务复杂度的分级定价体系:高端编码和智能体工作流定价高,简单高吞吐任务定价低。

这与智谱和MiniMax一直在推行的变现逻辑完全一致。分析师指出,对比来看,GLM-5.1的输出定价为每百万token 3.50美元,与V4 Pro的3.48美元几乎持平——所谓“DeepSeek定价碾压一切”的悲观论调,与实际数据不符。

V4技术领先,但在B2B核心场景并未压制对手

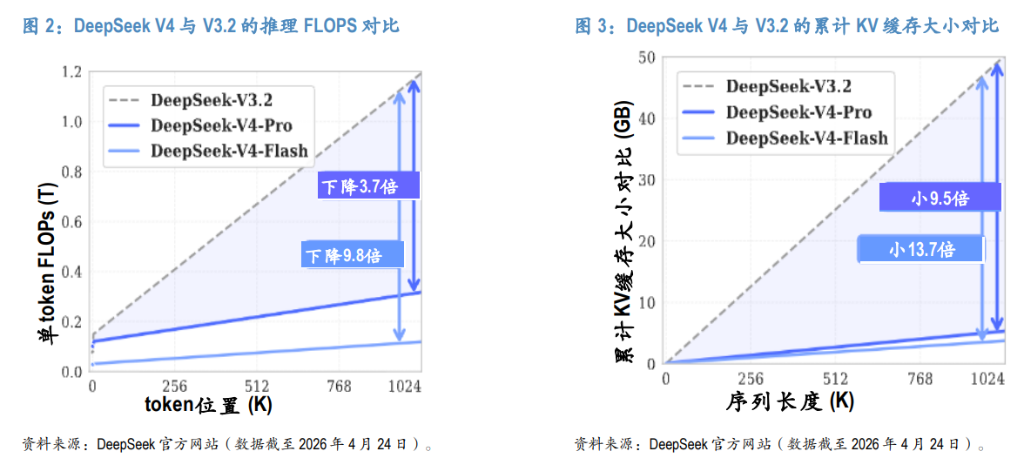

V4在技术层面确有进步。报告引用DeepSeek官方数据显示,与V3.2相比,V4在推理FLOPS上下降了3.7至9.8倍,KV缓存大小缩小了9.5至13.7倍,长上下文处理效率大幅提升。

但在投资者最关心的B2B核心场景——编码和智能体工作流——V4并未形成压制。

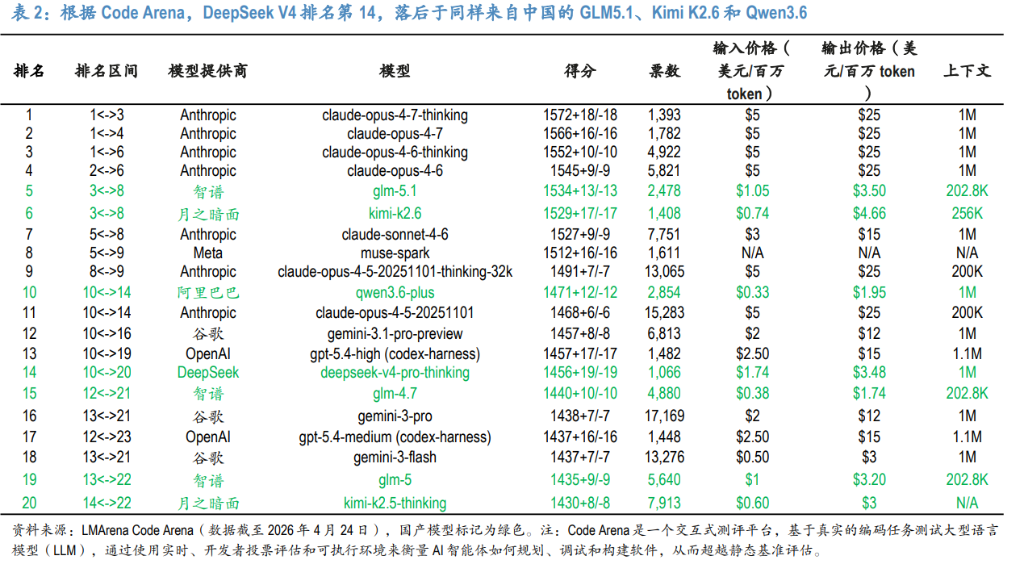

根据LMArena Code Arena排名(截至2026年4月24日):

GLM-5.1:第5名,得分1534

Kimi K2.6:第6名,得分1529

DeepSeek V4 Pro:第14名,得分1456

分析师指出,这一排名反映的是行业正常规律:每一个新版本发布,都会带来排名轮动。智谱和MiniMax预计将在6月前后发布GLM-5.5和MiniMax M3,届时排名可能再度刷新。

此外,V4的token压缩和DeepSeek稀疏注意力(DSA)架构属于开源发布,并非护城河。历史上,V3时期的MoE路由机制在约4-6个月内就被千问、GLM和Kimi吸收。这些技术创新最终会成为行业通用配置,整体降低成本曲线,对所有玩家均有利。

接下来两个月:负面催化剂出清,正面催化剂集中

分析师将当前时间窗口定性为“不对称正面格局”。

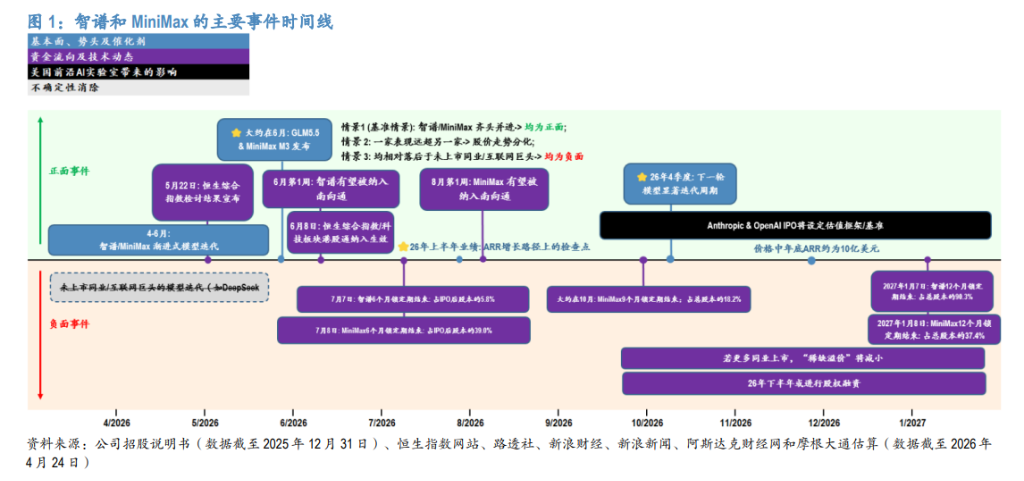

V4已落地,最大的短期竞争不确定性消除。在7月限售股解禁之前,接下来两个月的催化剂路径如下:

5月:指数纳入审核(6月生效),带来被动资金流入

6月初:智谱纳入港股通,打开内地投资者渠道

6月前后:GLM-5.5和MiniMax M3发布,潜在ARR阶跃式提升

需要注意的风险节点:7月,智谱6个月锁定期届满,解禁5.8%股份;MiniMax解禁比例更高,达39.0%。2027年1月,智谱12个月锁定期届满,届时将解禁90.3%股份。

分析师对两家公司均维持“增持”评级:

智谱(2513.HK):目标价950港元(截至2026年12月),基于30倍2030年预期市盈率,WACC 15%。2030年预期收入988.32亿元人民币,预期调整后净利润203.60亿元人民币

MiniMax(0100.HK):目标价1100港元(截至2026年12月),同样基于30倍2030年预期市盈率,WACC 15%。2030年预期收入91.36亿美元,预期调整后净利润23.22亿美元

两家公司2026-2030年预期收入年复合增长率均超过100%,这是给予估值溢价的核心依据。