出品:新浪财经上市公司研究院

作者:光心

2025年,中国半导体行业内卷持续,各大龙头厂商利润率继续承压,而中微公司无疑成为其中盈利掉队最为显著的企业,曾经的行业盈利“冠军”正逐渐失去优势。

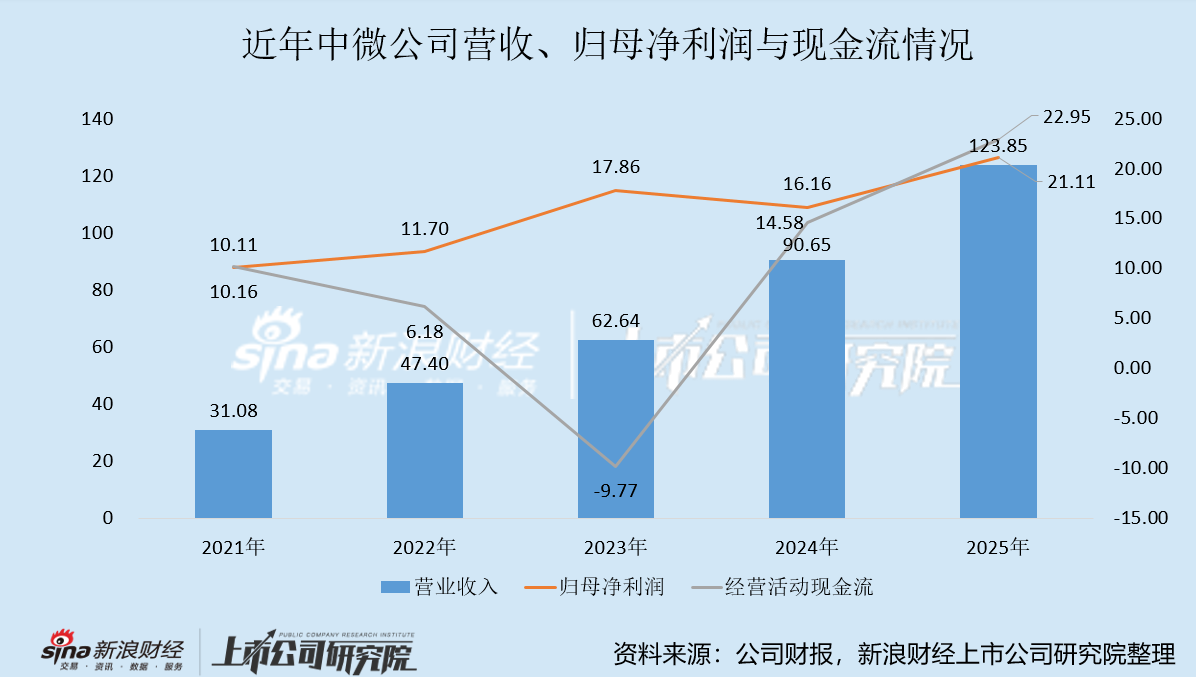

2025年,中微公司实现营业收入123.85亿元,同比高增36.62%,实现归母净利润21.11亿元,同比增长30.69%。

利润高增的背后是非经常性损益的支撑。中微公司作为业内公认的“股神”,2025年受益于二级市场大行情,当年投资净收益高达5.11亿元,同时也导致当年非经常性损益高达5.62亿元,占归母净利润的27%。

除去这部分影响后,公司扣非归母净利润为15.50亿元,较上年同期增长11.64%,与营收增速存在较大差距,增收不增利现象明显。

低价导入新产品影响毛利率 曾经的“盈利王”优势不再

中微公司依赖自研刻蚀设备起家,长期以来给市场以“单一品类”的战略印象。

一般而言,单一品类战略意味着研发、销售资源可以更加聚焦,获得更高的运作效率和利润率,而同时也意味着大客户风险和有限的成长天花板。随着中微公司业务发展走向新阶段,其向平台化选手转型是必然策略。

近年来,中微公司的战略重点是薄膜设备、MOCVD设备等新品类的开发与导入,曾经的设备供应商正努力转型成为整套解决方案供应商,而2025年正是中微公司取得飞跃性突破的一年。

其中,薄膜设备的突破是一大亮点。公司在年报中明确写到,“2025年我们的薄膜设备销售迎来爆发式增长,营收同比大幅增长约224.23%,成为公司业绩增长的重要新引擎”。

此外,MOCVD设备也出现商业化线索,年内公司开发出四款新产品,覆盖SiC、GaN、Micro LED和红黄光LED,部分得到批量订货。

中微公司第二、第三收入曲线已初具雏形,但背后的代价也是相当巨大。

全球半导体设备市场长期被美日荷垄断,中微公司想拿着新品上“牌桌”,必然要向客户拿出足够的“诚意”。近两年,公司毛利率接连大幅下滑,年报中给出的解释都是:“由于今年客户的结构性变化,公司给予了部分的客户一定的销售折扣”。

价格上的让步,使中微公司在近年逐渐白热化的半导体竞争中逐渐式微,曾经亮眼的盈利优势趋向黯淡。

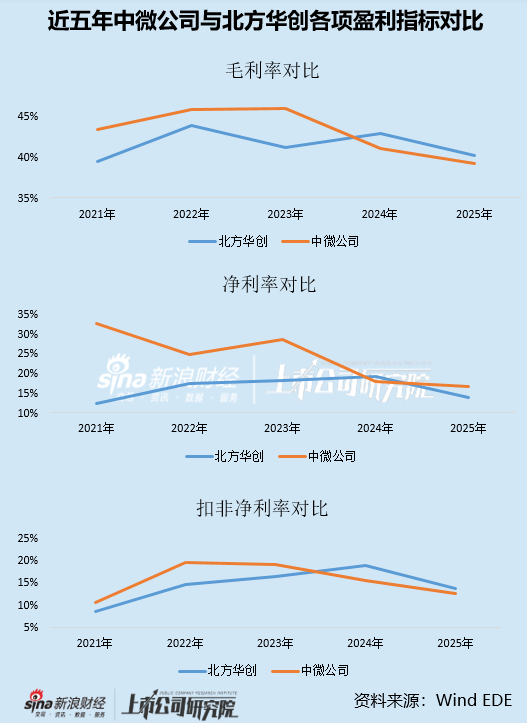

2021年到2025年间,中微公司毛利率累计下降6.57个百分点,降幅在头部国产半导体设备厂商中位居前列。作为对比,北方华创在同时间段内的累计降幅为3.73个百分点。

2022年,中微公司毛利率、净利率、扣非净利率分别比北方华创高出1.90个百分点、7.34个百分点、4.99个百分点。到了2025年,中微公司除净利率外,其余盈利指标均弱于北方华创,毛利率、扣非净利率分别低出0.94个百分点、1.06个百分点。

现金流与利润持续错配 近一个季度增速剪刀差大幅走扩

中微公司另一个问题是利润与现金流存在长期的错配。

近五年来,中微公司归母净利润持续上升,经营活动现金流却跌宕起伏,长期运行在利润以下,现金回流与股东回报的表现并未随业绩变强。其中最典型的年份为2023年,当年公司归母净利润同比高增52.67%,经营活动现金流却深度转负,为-9.77亿元。

背后的原因主要在于存货与应收账款的资金占用。随着公司业务规模提升,公司应收账款规模从2021年的5.09亿元提升至2025年的25.66亿元,金额翻了五倍,占总资产的比例从3%提升至8%。

与此同时,公司存货规模也从2021年17.62亿元提升至2025年的72.59亿元,规模翻了四倍,占总资产的比例从10%提升至23%。截至2025年末,两项资产总金额达到98.25亿元,约占公司总资产的1/3,占当年公司营收的八成,是当年经营性现金流的四倍。

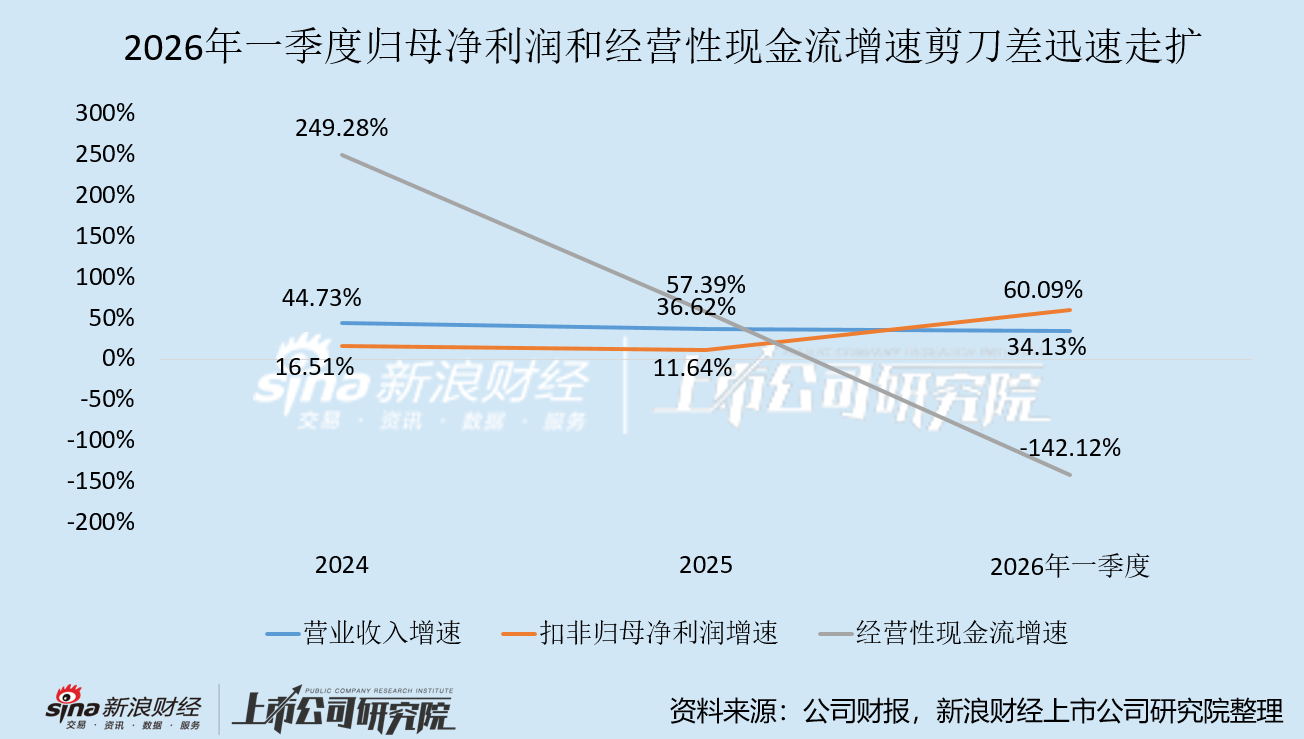

值得注意的是,最近一个季度,中微公司的现金流问题再度加剧。

据公司2026年一季度报告,公司单季度营收、扣非归母净利润分别同比大涨34.13%、60.09%,经营活动现金流却再度转负,为-1.59亿元,利润与现金流表现再度背道而驰,增速剪刀差迅速走扩。

这意味着2026年一季度的增长或许是以放宽回款政策、付出一定流动性代价作为前提的。这种现象到底是一季报时点的偶发性表现,还是公司回款政策妥协下的系统性恶化?还需观察公司后续回款情况以作验证。

作价近16亿元并购CMP企业 标的公司营收仅为同业龙头的1/19

在公司现金流走弱的情况下,公司并购杭州众硅事宜还在同步推进。

4月25日,公司发布草案,确定此次并购采用“发行股份+支付现金”的形式,本次交易标的即杭州众硅64.69%的股权最终交易价格为15.76亿元,对应整体估值24.36亿元。

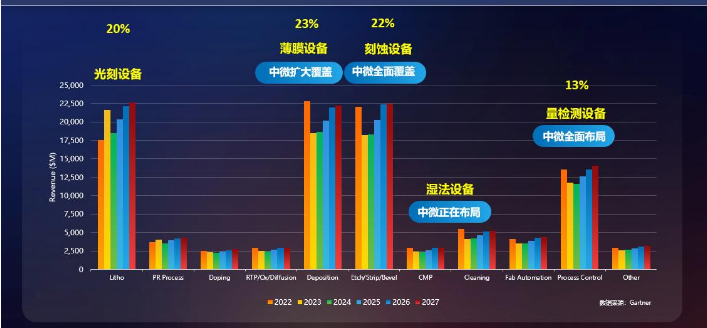

此次交易被市场解读为中微公司入局CMP湿法设备的关键性举措。目前来看,中微公司在价值量最高的刻蚀设备、薄膜设备、光刻设备、量检测设备四大领域均有布局。湿法设备市场体量虽相对较小,但对其布局有利于完善产品矩阵、推动平台化战略,并进一步增厚业绩。

2022到2027年10种主要设备的市场体量的增长和变化—中微设备产品的覆盖情况(资料来源:公司年报)

2022到2027年10种主要设备的市场体量的增长和变化—中微设备产品的覆盖情况(资料来源:公司年报)而从并购草案披露的数据来看,标的公司杭州众硅的营收体量相对较小、且仍处于亏损期,短期来看将拖累报表、长期竞争力亦存在不确定性。

杭州众硅成立于2018年,至今已经历十二轮增资、八轮股权转让,直到去年其仍未扭亏。

2024年到2025年,杭州众硅营业收入分别为5289万元、2.44亿元,去年营收增速高达361.59%。与此同时,公司归母净利润分别为-1.53亿元、-9250万元,亏损也大幅收窄,整体业绩向好。

然而,同业横向对比之下,杭州众硅与竞品仍存在不小的差距。

目前市场普遍关注的比较纯粹的CMP设备标的包括华海清科、晶亦精微、杭州众硅。其中,晶亦精微曾于2023年6月递表科创板,在2024年2月过会,却未进入注册环节,于2024年7月撤回申请。从彼时其提交的申报材料来看,其2022年营收便达到5.06亿元,是杭州众硅去年营收的两倍。

而华海清科则为公认的CMP设备龙头,于2022年6月实现科创板上市。2025年,其实现营收46.48亿元,实现归母净利润10.84亿元,其营收规模为同期杭州众硅的19倍,双方竞争基本盘存在数量级上的差距。

中微公司也在并购草案中提醒到,若未来标的公司无法正确把握市场动态及行业发展态势,无法结合市场需求进行相应产品的创新、开发,或竞争对手开发出更具有市场竞争力的产品、提供更好的价格和服务,则标的公司的业务和经营业绩将受到一定影响,因此标的公司面临市场竞争加剧的风险。

责任编辑:公司观察