图片来源:视觉中国

蓝鲸新闻4月28日讯(记者 代紫庭)近日,绝味食品股份有限公司(ST绝味,603517.SH)发布2025年年度报告及2026年第一季度报告。年报数据显示,公司2025年实现营业收入54.67亿元,同比下降12.62%;归属于上市公司股东的净利润为-1.91亿元,同比由盈转亏,降幅达184.11%。这也是绝味食品自2017年上市以来首次出现年度亏损。

卤制食品主业承压,供应链物流成少数增长点

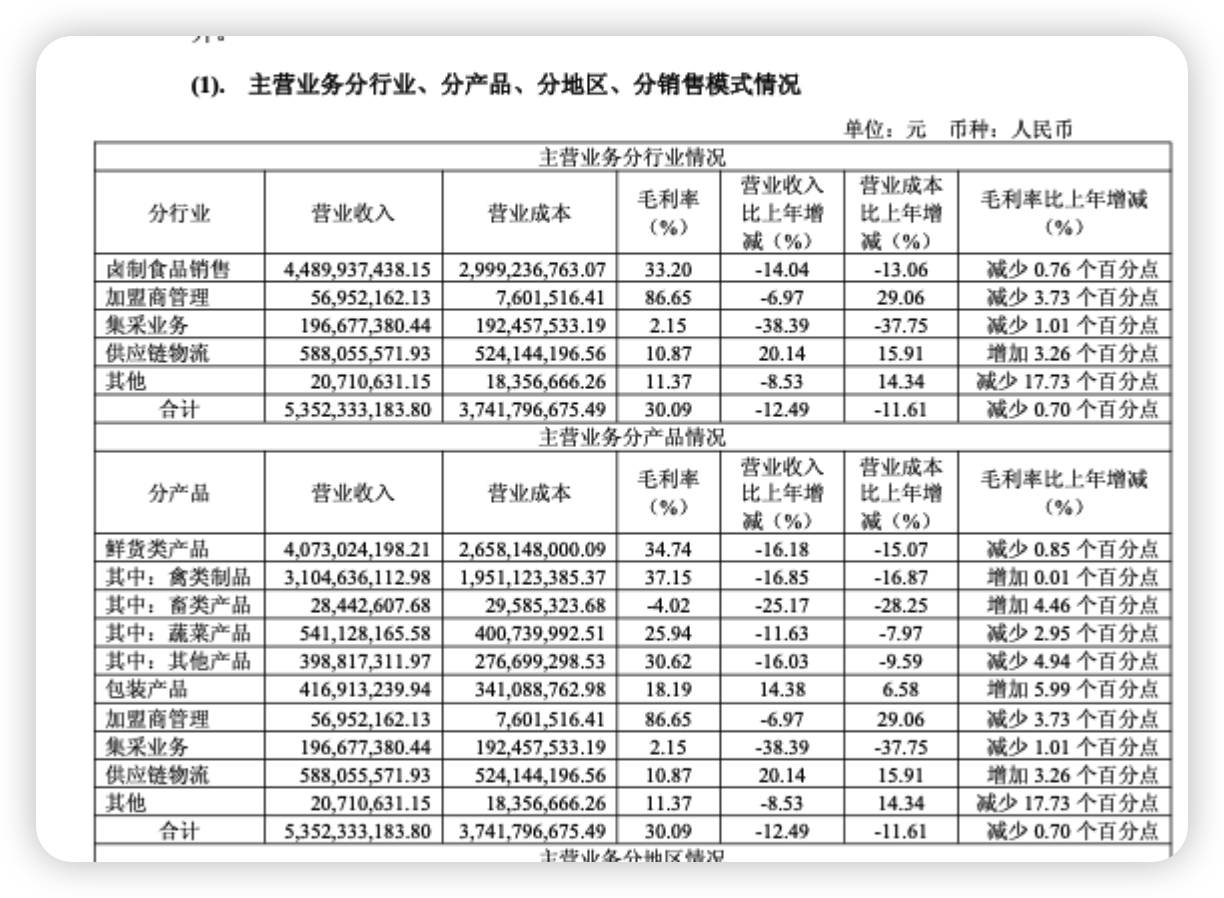

2025年,公司主营业务收入同比下降12.49%,主营业务毛利率降至30.09%,同比减少0.70个百分点;其中,卤制食品销售收入44.90亿元,同比下滑14.04%,仍是绝对主力;鲜货类产品收入40.73亿元,同比下降16.18%,其中禽类制品收入31.05亿元,同比下降16.85%。

公司在年报中直言,2025年面对宏观消费环境承压与行业竞争加剧的双重挑战,仍处于调整期,营业收入和净利润指标均下降。

绝味过去最强的故事,是鲜货现卤和加盟网络的规模化复制;而2025年最先失速的,恰恰也是这一部分。鲜货类收入降幅高于整体营收降幅,禽类制品降幅又高于鲜货类整体,换句话说,核心品类的收入压力相对更为明显。

反倒是包装产品和供应链物流录得增长,2025年包装产品营收4.17亿元,同比增长14.38%,毛利率18.19%;供应链物流营收5.88亿元,同比增长20.14%,毛利率10.87%。不过,这两项业务体量和盈利能力,仍不足以对冲鲜货类主业下滑带来的压力。

从季度表现看,公司2025年前三季度尚维持盈利,累计归母净利润约2.8亿元;但第四季度单季亏损达4.71亿元,导致全年业绩由盈转亏。绝味食品在业绩预告中解释称,营业外支出事项增加以及权益法核算下的投资亏损,对第四季度及全年业绩变动造成了较大影响。

费用端并非单边收缩。2025年,绝味销售费用同比下降18.06%至5.46亿元,主要因广告宣传费支出减少;管理费用同比增长9.71%至4.94亿元,主要因技术人员增加。

与此同时,公司非经常性损益合计为-2.66亿元,其中其他营业外收支为-3.24亿元,公司此前公告称,经自查需补缴税款及滞纳金合计3.42亿元,相关款项将计入2025年及2026年当期损益;结合年报披露的2025年已补缴情形看,补税事项对全年利润形成了明显拖累。

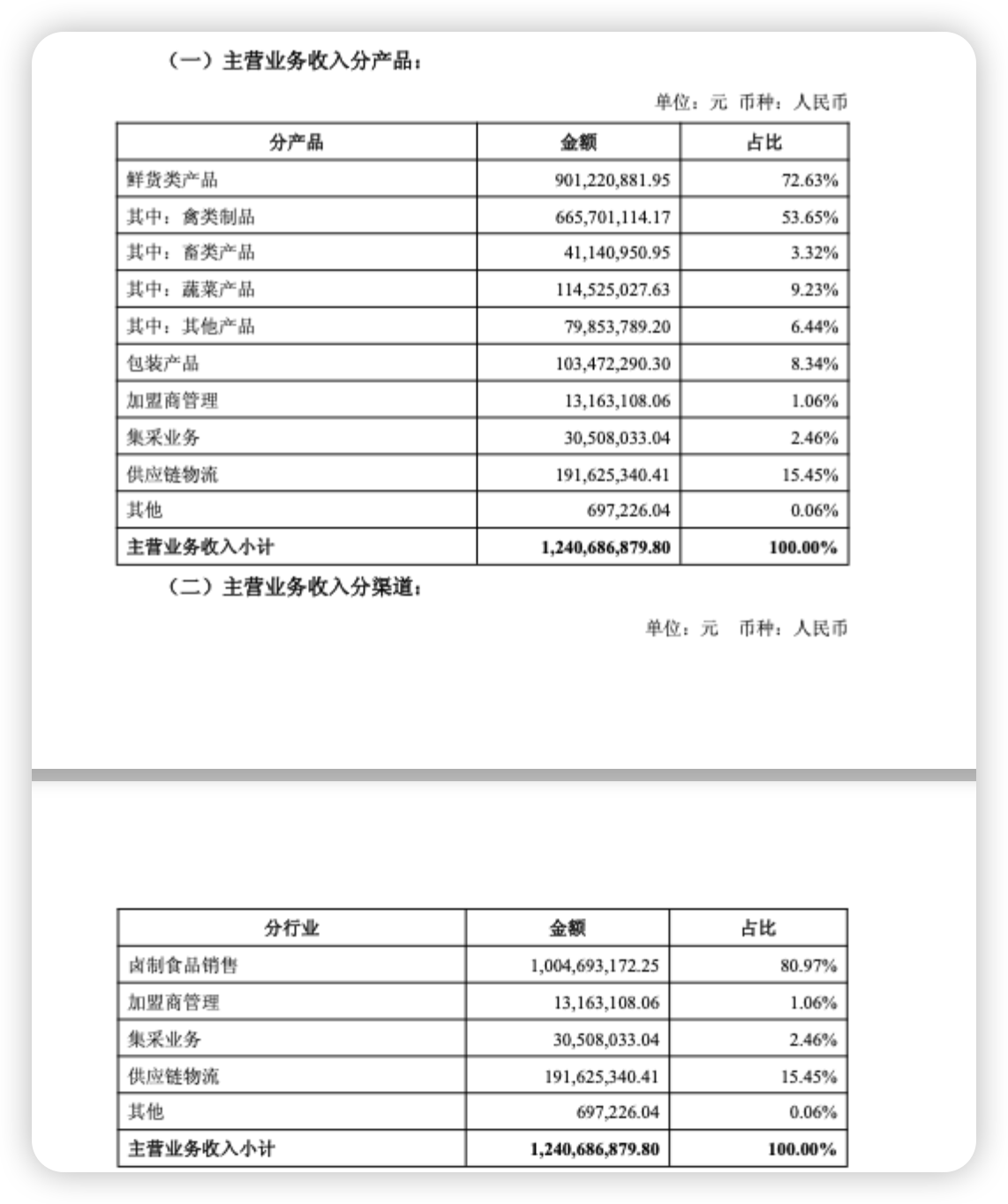

进入2026年一季度,压力并未明显缓解。公司一季度营业收入为12.65亿元,同比下降15.71%;归母净利润7135.65万元,同比下降40.53%;扣非净利润7309.63万元,同比下降30.93%。从经营数据看,主营业务收入为12.41亿元,占营业收入98.08%;其中鲜货类产品收入9.01亿元,占主营业务比重72.63%,禽类制品收入6.66亿元,占比53.65%。卤制食品销售收入10.05亿元,占主营业务比重80.97%。这意味着,到了2026年一季度,绝味对传统鲜货,尤其是禽类产品的依赖仍未明显改写。

门店规模方面,根据第三方平台窄门餐眼数据,截至2026年4月,绝味食品全国门店数量约10272家。对比2024年中报披露的14969家,净减少超过4500家;较2023年底约15950家的峰值规模,缩水约三分之一。公司在2025年年报中未披露期末门店总数。

绝味食品交出上市以来首份亏损年报的同时,另外两家卤味上市公司在2025年均实现了净利润的显著增长。

2026年3月26日,周黑鸭(01458.HK)发布2025年年度业绩公告,全年实现营业收入25.26亿元,同比增长3.5%。公司毛利率进一步提升至57.5%,同比增加0.7%,净利率提升2.2%至6.2%。从门店端来看,截至2025年底,周黑鸭门店总数为3019家,同比净减少12家。其中,直营门店1805家,净增214家;特许经营门店1214家,净减226家。门店总量虽略有收缩,但经营质量显著提升,公司2025年度业绩公告中显示,单店月均终端销售额同比提升13.6%。

煌上煌同样实现了利润翻倍。2026年4月25日,煌上煌(002695.SZ)发布2025年年报,全年实现营业收入16.84亿元,同比下降3.19%;但归母净利润达8159.67万元,同比大幅增长102.32%。经营活动现金流净额3.83亿元,同比增长74.59%。煌上煌将利润增长归因于三点:主要原材料鸭副产品市场价格处于低位,生产成本逐步回落;销售费用同比下降30.19%,管理费用同比下降15.94%;以及2025年8月完成对福建立兴食品51%股权的收购,新增冻干食品业务贡献营收1.76亿元、净利润1443.12万元。门店方面,煌上煌也选择了主动收缩,年末门店总数2898家,较2024年末的3660家净减少762家。

中国食品产业分析师朱丹蓬向蓝鲸新闻记者指出,几大卤味巨头都面临着“双天花板”。一个是行业的天花板,一个是自身体量的天花板。而近年涌现的新进品牌既有品牌效应、规模效应、流量效应,也有粉丝效应,对传统卤味企业形成显著分流压力。在行业整体增速放缓的背景下,各家企业的分化更多取决于自身的运营效率与成本管控能力,而非单纯的市场环境差异。

相比之下,同样处于行业调整期的绝味食品,面对的却不仅是经营层面的压力。在门店大幅收缩、营收持续下滑的同时,公司还因过往财务合规问题遭遇了监管层的集中问责。

除了近期的补税事件之外,更早之前,绝味已经因为信息披露问题被实施其他风险警示。公司2025年三季报披露,股票自2025年9月23日起被实施其他风险警示,股票简称由“绝味食品”变更为“ST绝味”。

随后,上海证券交易所下发纪律处分决定书,认定公司2017年至2021年期间未确认加盟门店装修业务收入,导致对应年度年报少计营业收入,占各年公开披露营业收入的比例分别为5.48%、3.79%、2.20%、2.39%和1.64%;上交所对公司及时任董事长兼总经理戴文军、时任财务总监彭才刚、时任董事会秘书彭刚毅予以公开谴责。湖南证监局此前披露的行政处罚事先告知书,也确认了上述违规事实。

对一家消费连锁公司而言,这类问题并不只在罚单本身。税务、信披、风险警示、高管受罚,这些词叠在一起,也是资本市场对其治理能力和经营可信度的定价。朱丹蓬此前向蓝鲸记者指出,此次绝味受罚对企业的商誉造成不可估量的损失,对团队信心、供应商信心、加盟商信心都造成了较大打击。

如今对绝味而言,2025年的首亏当然有一次性补税因素,但如果2026年一季度仍然延续营收、利润双降,且鲜货和禽类仍占据绝大部分收入,那么这家曾经靠加盟扩张一路狂奔的卤味龙头,如何重新找到下一条增长曲线有待市场验证。