(来源:中国银河宏观)

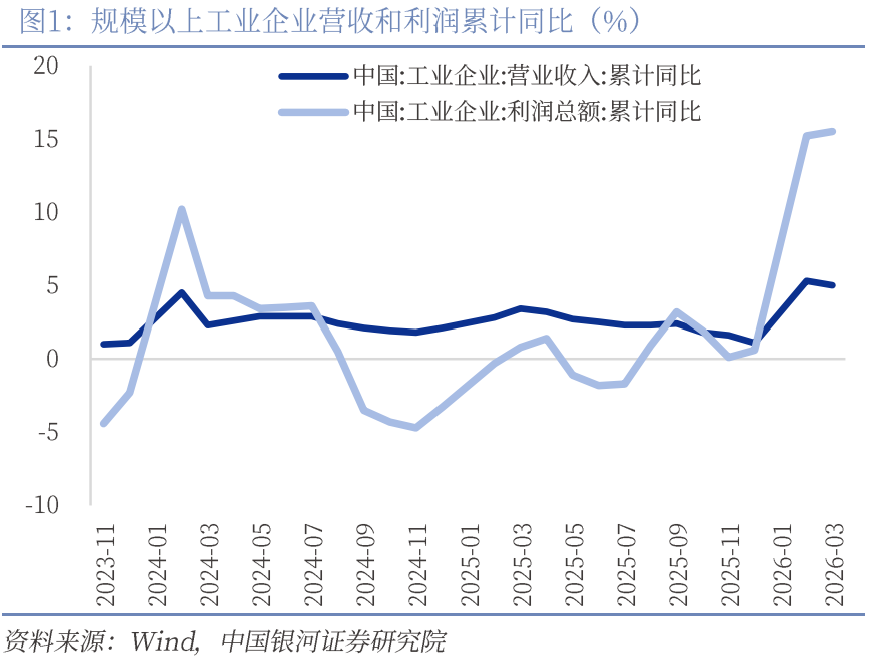

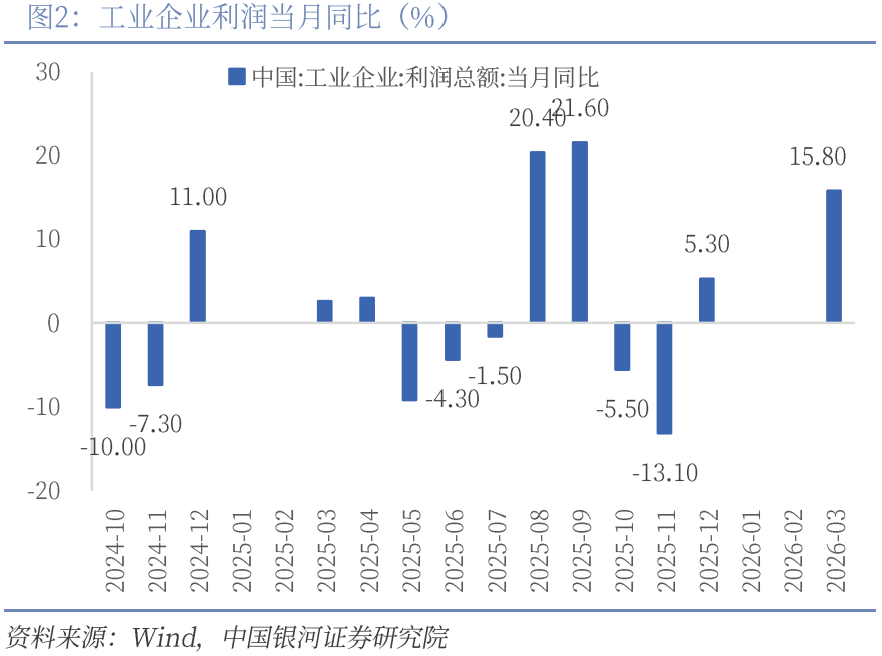

4月27日,国家统计局发布:1—3月份,全国规模以上工业企业实现利润总额16960.4亿元,同比增长15.5%(前值15.2%);规模以上工业企业实现营业收入33.19万亿元,同比增长5.0%(前值5.3%)。

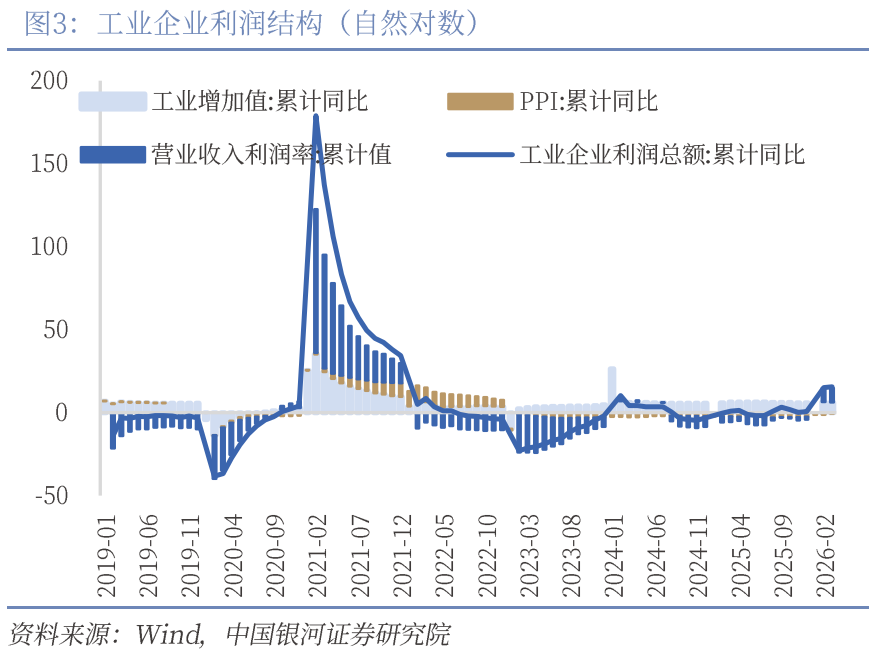

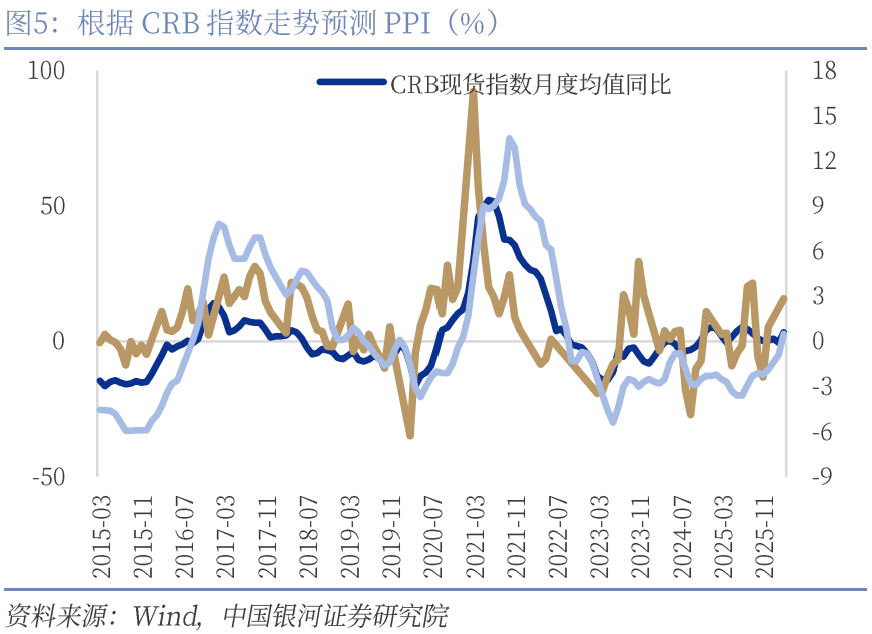

价和利润率提升是企业收入利润上升的主因。从量、价、利润率三要素来看,价和利润率的回升是企业利润回升的主因。工业生产边际放缓,1—3月,规模以上工业增加值同比增长5.7%,较2月回落0.6个百分点,春节后生产修复告一段落,工业运行转入更平稳阶段。出口增速较1-2月大幅回落,主要受到复工偏晚和高基数的拖累,但全球经济复苏、AI产业高增长以及中东地区冲突带来的订单转移对出口增速起到了支撑作用。PPI加速修复,3月PPI环比上涨1.0%(前值0.4%),同比增速已经回正至0.5%(前值-0.9%),为连续下降41个月后首次上涨。美伊局势升级加剧了市场对中东原油生产和出口安全的担忧,推动原油价格大幅上涨,进而通过“原油—炼化—化工品”链条向国内工业品价格传导,成为推动PPI上行的核心动力。测算显示,石化产业链(石油和天然气开采、石油煤炭加工、化工、化纤、纺织及橡胶塑料)对当月PPI环比涨幅的贡献占比约69.4%,主导作用显著。价格修复下利润率有所改善。1-3月利润率累计录得5.11%,环比增加0.19pct,但同比增加0.41pct;分结构来看,采矿业、制造业利润率显著改善,电力、热力、燃气和水生产供应业的利润率较12月有所回落。

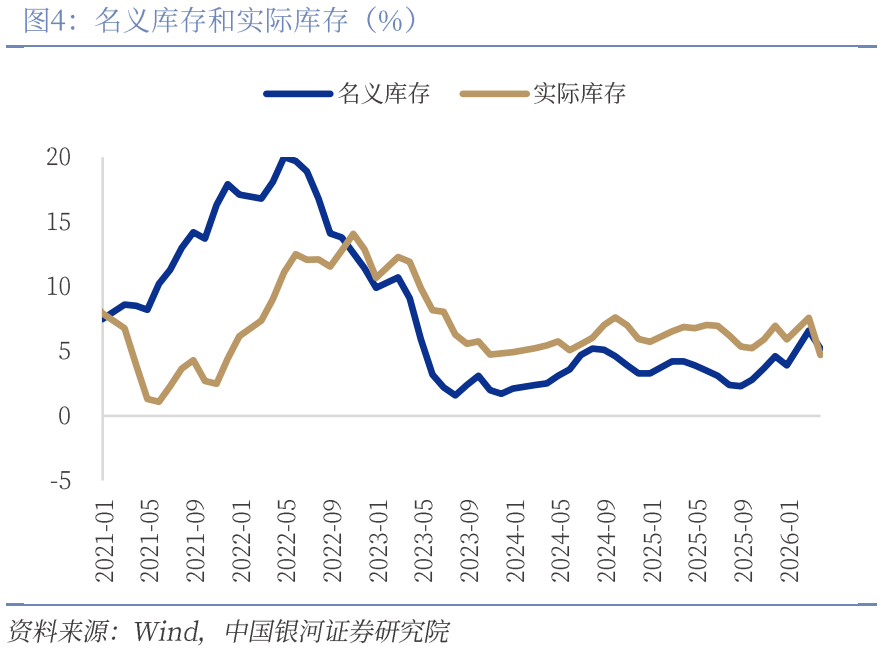

库存状态转为主动去库。1—3月产成品存货6.78万亿元,同比增长5.2%(前值6.6%),扣除价格因素的实际库存增速4.7%(前值7.4%),名义库存和实际库存增速均存在一定程度回落。考虑到1—3月营业收入增速的下行,本月库存变动属于主动去库。目前企业选择在生产和销售中维持“紧平衡”的态势,根据需求变化随时动态调整生产水平。一方面,需求修复呈现出结构性特征,尤其是高技术制造、装备制造和消费品和有色等中上游行业;另一方面,原材料价格波动较大,尤其是油价和化工品价格的上行,增加了生产的不确定性,使得企业在补库上保持谨慎态度,避免因价格波动导致的成本压力。

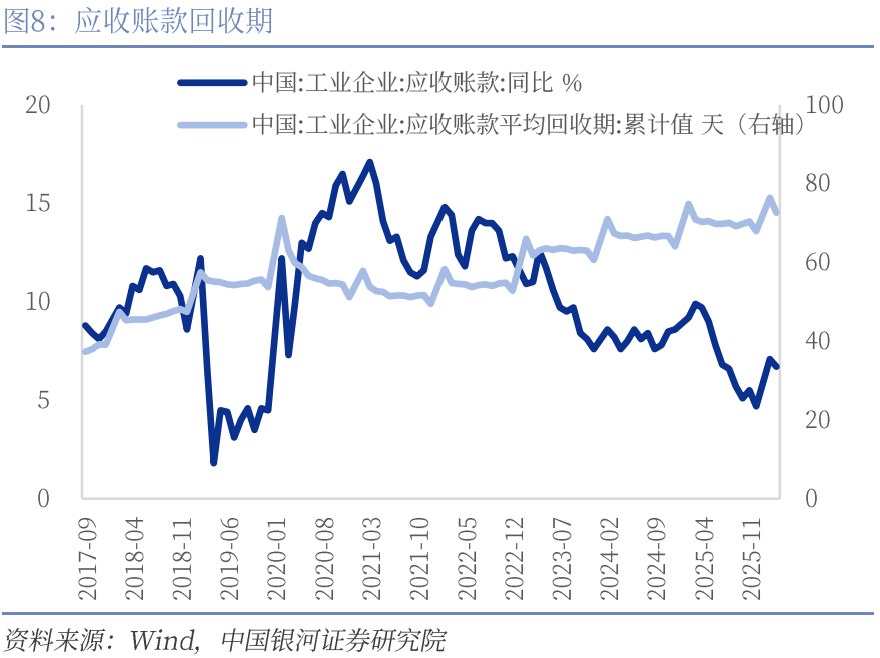

原材料涨价的压力初步体现在成本端,资金周转仍有一定压力。1—3月份,规模以上工业企业每百元营业收入中的成本为84.93元,同比减少0.44元,环比增加0.1元;同时每百元营业收入中的费用为8.50元,同比增加0.07元,环比减少0.16元。原材料涨价的压力初步体现在成本端,同时企业开始通过压降费用来对冲成本上行,反映出经营压力有所加大。 同时1—3月应收账款平均回收期为72.6天,同比增加1.3天;1—3月产成品存货周转天数为21.5天,同比增加0.3天,显示企业回款与库存消化节奏仍偏缓。

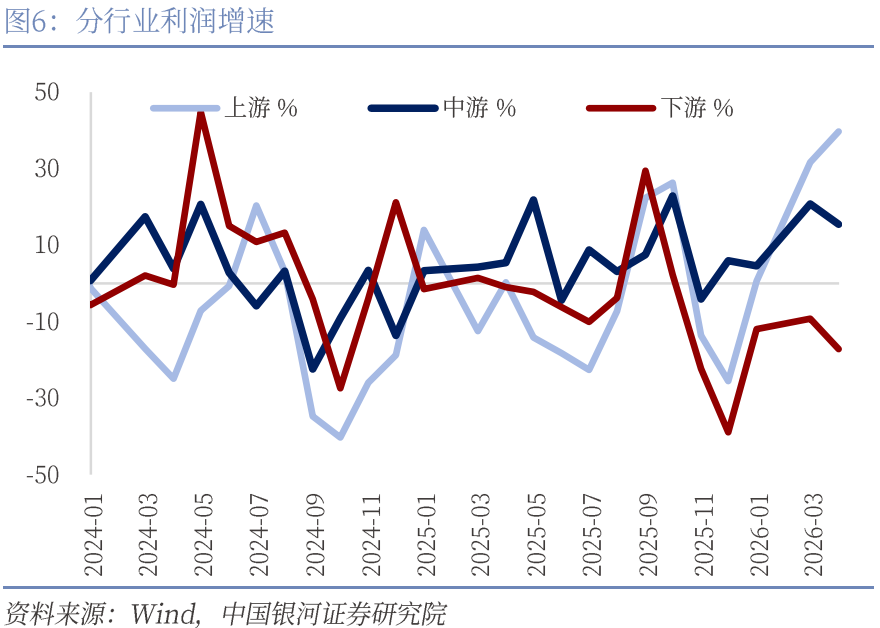

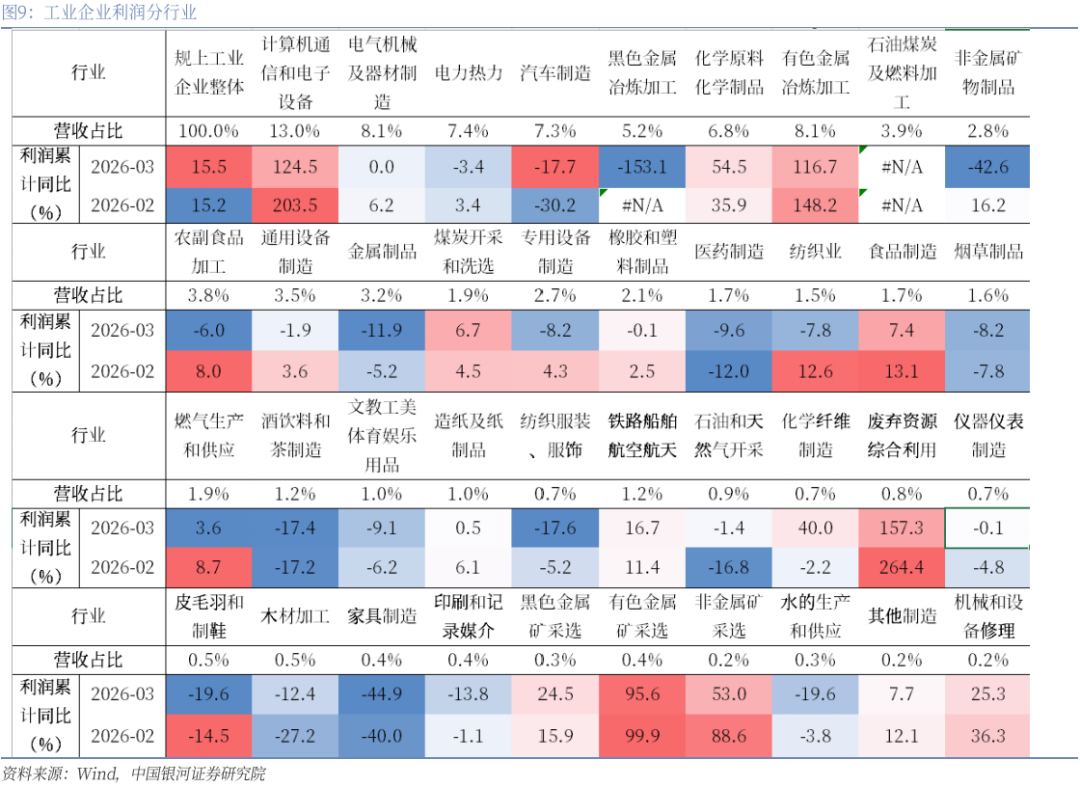

工业企业利润结构持续优化,上游企业利润景气度较高。1—3月,工业企业盈利回升态势持续巩固,企业利润修复动能持续增强。装备制造业发挥“压舱石”作用,利润同比增长21.0%,拉动全部规模以上工业企业利润增长6.8个百分点,利润占比提升至33.7%。高技术制造业利润保持高速增长,同比大幅增长47.4%,拉动全部规模以上工业企业利润增长7.9个百分点,人工智能、半导体、智能装备及绿色制造等领域表现亮眼。上游整体景气度明显改善,大宗商品价格、新动能产业扩张对相关行业的带动作用较为显著,有色、石油化工等上游原材料行业利润明显修复。

展望未来,在PPI进入快速回升通道的背景下,工业企业利润具备持续回升的价格基础。但在“PPI快速回升、CPI保持相对稳定”的基准情形下,利润增速的压力主要体现上中下游行业盈利修复的节奏分化。具体来看,上游行业受原材料价格上涨的推动,利润增速显著;中游行业部分受政策支持,表现较好,但整体增速有所放缓;下游行业则面临需求端压力,导致利润增长受限,整体利润向下的压力较大。我们认为下一步主要观察两个方面,一是内需扩张政策节奏。实物消费支持政策有望提质扩围,服务消费潜力仍待释放,围绕交通、家政、文娱等领域的政策放松与供给优化,或成为后续需求修复与工业利润改善的重要支撑。二是外需与地缘风险。在全球供给扰动与出口替代效应支撑下,外需仍具韧性,但需关注油价超预期上行背景下成本端压力向中下游传导的节奏,企业对成本上行的消化能力将成为影响利润修复持续性的关键变量。

映射到投资上,短期经济结构性特征仍较为明显,政策支持的高端制造及相关原材料行业、叠加外需支撑的科技板块仍是景气主线。但随着再通胀进程推进、价格中枢逐步抬升,中下游具备成本转嫁能力及需求改善支撑的行业修复弹性或更大。整体来看,A股在度过地缘扰动后,市场风格有望由结构性主线向更广泛顺周期方向演绎,关注盈利改善从上游向中下游传导的投资机会。

风险提示:国内政策时滞的风险;海外经济衰退的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2026年4月27日发布的研究报告《利润维持高增,行业分化加剧——2026年1-3月工业企业利润分析》

分析师:张迪 S0130524060001;铁伟奥 S0130525060002

研究助理:薄一程

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。