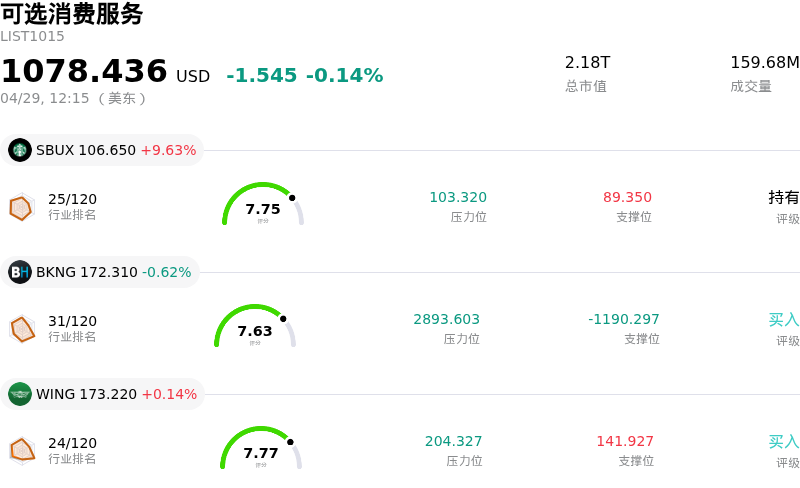

星巴克 (SBUX) 盘中上涨9.63%, 所属行业可选消费服务下跌0.14% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 星巴克 (SBUX) 上涨 9.63%;缤客 (BKNG) 下跌 0.62%;Wingstop Inc (WING) 上涨 0.14%。

今日是什么导致了星巴克(SBUX)股价上涨?

星巴克 (SBUX) 股价今日显著走高,主要得益于其强劲的 2026 财年第二季度财报以及管理层的乐观预期。该公司营收和每股收益均超出分析师预期,这也是两年多来其首次实现关键财务指标的同步增长。

这一强劲表现受到全球同店销售额健康增长的支撑,其中北美市场的交易量增幅尤为显著。管理层强调,其“回归星巴克”(Back to Starbucks)转型计划已初见成效,有效提升了客户满意度;该计划重点涵盖了简化菜单、缩短等待时间及优化人员配置等方面。

在发布利好财务数据后,星巴克还上调了 2026 财年的全年业绩指引,包括上调每股收益和全球同店销售额预期。指引的修订反映出公司管理层对运营策略和未来增长前景的信心日益增强。这些积极消息引发了分析师群体的共鸣,多家投资机构上调了目标价并重申看好评级,进一步提振了市场情绪。

星巴克(SBUX)技术分析

星巴克 (SBUX) 技术面来看,MACD(12,26,9)数值[0.95],处于买入状态,RSI数值51.70处于中性状态,Williams%R数值-69.34处于超卖状态,注意关注。

星巴克(SBUX)基本面分析

星巴克 (SBUX) 处于可选消费服务行业,最新年度营业收入$37.18B,处于行业1,净利润$1.86B,处于行业8。“公司简介”

近一月多位分析师给出公司评级为持有。目标价预测平均价为$101.73,最高价为$130.00,最低价为$74.00。

关于星巴克(SBUX)的更多详情

公司特定风险:

- 星巴克2026财年业绩指引预计综合净营收将基本持平,尽管其上调了同店销售额预期,但这暗示除了现有门店增长外,整体营收扩张或面临阻力,并使市场持续关注公司的利润率修复进程。

- 报告显示,2026财年上半年净利润从上年同期的11.65亿美元降至8.042亿美元,表明在持续的转型计划和底层成本结构影响下,整体盈利能力依然承压。

- 尽管近期季度利润率有所增长,但2026财年第二季度9.4%的综合营业利润率仍显著低于历史水平(2023财年为15%,2025财年为10%),突显了在成本通胀和运营执行风险面前的持续脆弱性,这可能阻碍利润的持续改善。

原文链接